一.阳盆看盈亏:亏钱1%,又见日面20%。。。情绪稳定性差

热度数据:

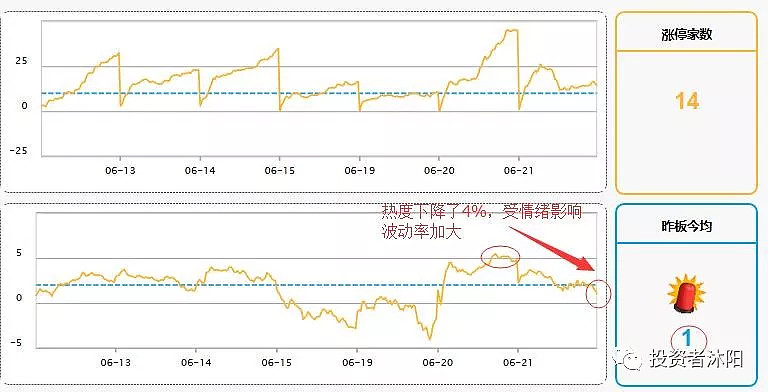

其实客观说,今天这个热度的下降,相比较于恐慌的盘面来说,还算比较温柔了,因为昨天那个热度逆转是创纪录的-5到5%接近10%,而今天是从5%到1%回落了4%,讲道理,不算大。这可能和盘面的一些铁头逻辑有些关系,现在场内开始出现了一类短线铁头军,越是恐慌的盘面越硬顶,抗住了市场暴跌,次日只要是强势就继续顶。这就导致了即使日内炸板率很高,强势股仍然会有1-2个活动延续情绪。类似之前的亚夏汽车和现在的超频三,不过真正做到跨越周期的也是少数品种。大部分资金还是要等到跌停板数量大幅度下降以后才出手。

策略:短线节奏要求极高,回避为主。

对比独角兽的表现,为啥虎牙可以1个月涨3倍?

讲道理,作为一个具有全球视野的A股小散户,我是非常关注其他市场中最近独角兽公司的表现的。最近的A股上了一些质地不错的独角瘦公司,但是表现一般,我就想啊,是独角瘦自己的问题,还是说其他呢?比如市场?比如行业?

然后我就发现最近美股上的一个专门“看球”的公司(我是资深斗鱼老球友。。。)虎牙直播一个月特么涨了快3倍。大概就是从12美元的发行价干到了51美元,开板14美元算差不多3倍吧。市值看的话大概80多亿美金,也就是一个A股深信服的价格。

但是当我回头看了一下我A的独角瘦的时候,比如姚明坑爹从138到91块,比如富土康从26到18块,最抗的住的还算深信服,只能说十分接近开盘价格。。。

于是乎我们就要思考一下了,到底是什么原因造成都教授的巨大差异呢?

1.行业差别,新经济行业更性感

还是以虎牙所在的直播行业为例吧,可以说是一个流量为王的模式,只要你有巨大的流量,你的变现就丝毫不需要担心,比如说某会计打赏女主播900万那种事情确实不够正能量,但是也侧面说明这个行业背后的变现能力是非常恐怖的。所以这种行业初期基本都是疯狂烧钱,印象中斗鱼和虎牙之争过去几年都是每年几十亿的烧,反正烧完之后寡头享受红利呗。这点有些类似京东当时的模式,不以盈利为目的,而追求用户流量的最大化。

沐阳认为吧,新经济的行业模式和老经济模式,是几个在A股上市的独角瘦最大的问题,比如姚明,富土康,宁德,这些都只能算是大,我们从新经济的角度来说,他们并不算真正意义的独角瘦公司,这三个已经是千亿级别以上的企业,你再增长爆发的空间在哪里呢?

所以这个关键点,放在新经济行业会更好一些,比如我们看到深信服要强于其他几个,不仅仅是盘子小,还有一个行业属性的问题,云计算本身的行业要优于很多传统行业。

2.定价机制确实有差别,A股会高估压制空间

其实仔细想想,如果药明康德按照他22倍发行价让你来搞?当然空间巨大啊!但是由于A股的特殊环境下决定了这东西在上市时一定是高估的。我们去想很多成长股在上市的开板大家都不敢参与的,因为一字板一定顶出来一个很高的估值。我们所知道的现在的次新股,短期开板前1-2个月是没有大资金参与的,因为开板估值贵和流动性扭曲,真的好成长标的需要漫长的整理之后再崛起。比如金牌橱柜,你会发现你按照基本面去搞,基本可以回避掉前3个月了。。。

而虎牙那种我确实比较好奇,为啥开板之后还特么能涨3倍以上?这是怎样的一种资金逻辑所为?(这个大家可以讨论下,A股我们是很熟悉的,美股真不懂。。。)

总结:

今天的博文倒不是说我就看到其他市场的独角瘦大涨心理不平衡,就心酸。而是咱们客观分析一下我们现在所面临的一些问题,因为当前我们已经开了一个好头,未来会有更多更好的独角瘦企业来到A股上市嘛?!所以遇到问题解决问题是必然的,好了,我已经编不下去了,老子就是眼红!不平衡!!

A股灵魂画师沐阳作品——独角瘦的差别