理财、债券、债基等低风险投资标的,是我们路上的重要的组成部分。61在之前的文章中经常提及“股债平衡”,我们可以根据市场的不同周期,调整持仓的股债比例,从而降低整体持仓波动,改善持有体验,帮助我们行稳至远。

不过近期受外部环境变化、央行阶段收紧、10年期国债收益率飙升影响,原来认知中“保本”的理财和低风险的债基,均出现了一定的波动,个别债基回撤较大,出现了一定的挤兑风潮。

那么,债基、理财为何大跌?我们如何处理?

一、认知不同资产的风险等级

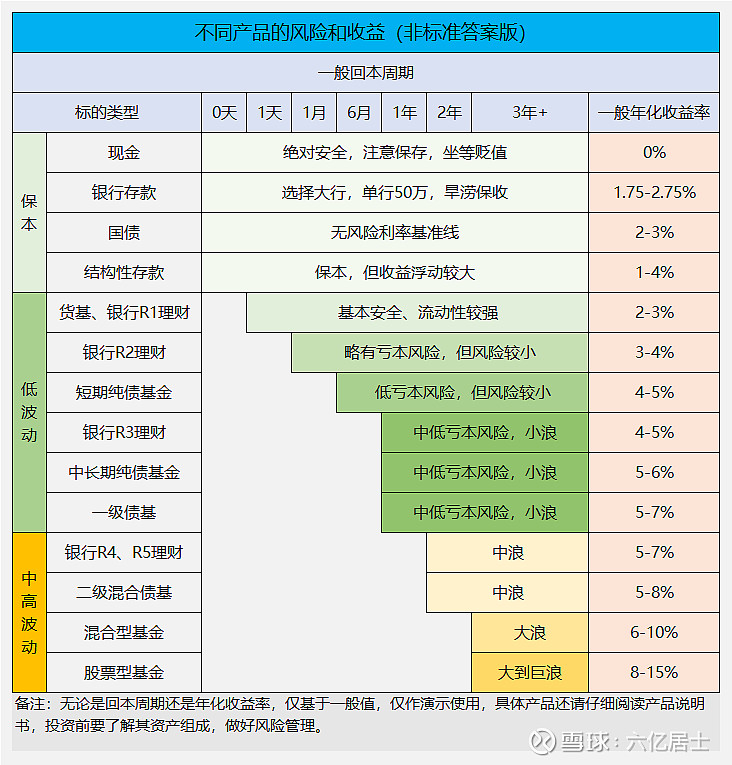

在寻找原因之前,我们首先应该明白各类投资标的潜在风险。具体见下表:

由上图可见,61罗列了常见的投资产品类型,标注了其潜在的历史年化收益率,以及可能产生的波动风险。风险自低到高,收益率也同样自低到高。当然,上表仅作演示,其回本周期、年化收益率、潜在风险仅是常态平均值,并非标准值。

我们在讨论资产收益率的同时,必须同时关注其风险。但在讨论其风险的同时,也要理性的基于其潜在收益率。整体而言,如果选择合规投资标的,那么风险与收益是成正比的,前提是我们能承受这样的波动,且做好符合标的特性的时间规划。

基于上图可见:

1、收益基于风险,但不一定完全等同于风险;

2、投资不同资产,需要配合不同时间周期;

3、流动性、安全性、收益率三者构成“投资不可能三角”,无法同时满足三个条件;

4、如果要绝对保本,可选择表内上部分资产类型,其收益率跟“流动性”有关,流动性越高则收益率越低。

4、银行理财是“非保本理财”,不同风险等级投资范围有很大区别,要仔细甄别;

5、债基同样非保本,不同类型不同收益率,也需要匹配不同投资周期;比方短期纯债基金,需要预备6个月以上投资周期;如果是中长期纯债基金,则需要提升至1年以上。而如果是一级债基、二级债基,则需要匹配1-2年及以上的投资周期;

6、部分债基可能涉及“可转债”,比例越高,则波动性越大,如果是选择低风险配套资产,请避免该项资产。如果专门投资可转债,请学习相关类型知识点。

二、债基波动的基础原因

债券基金是债性资产,何谓债性?债性大白话来讲:借钱给人,根据基准利率和资产质量计算利息,然后到点收本金+利息。所以这里存在两个风险:

1、信用风险:借钱给人,能否确保本金安全。比方你借钱给企业,企业倒闭了,那就暴雷了、血本无归,债基偶有类似新闻。

2、利率风险:借出时既定利率,后期市场利率波动时,债券价格就会波动。简要来说:利率上升,债基就会跌;利率下降,债基就会涨。另外长债对利率更加敏感,所以在利率上升的时候,最好选择短期债基,避免中长期债基。

三、当前债基下跌的可能原因

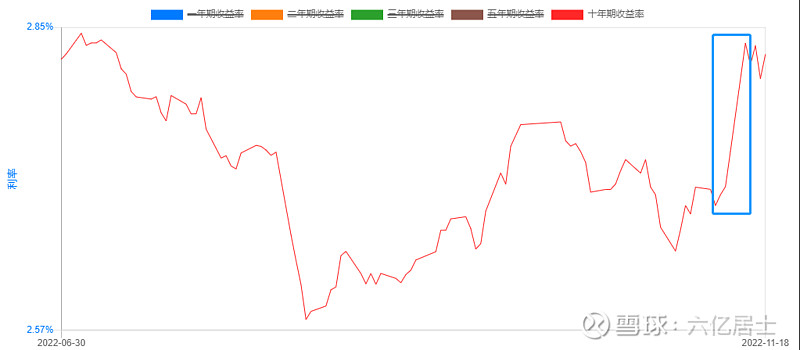

从最近的波动来看,是普遍的下跌,说明除了个别可能暴雷外,大部分应当受利率因素波动。

上图是中国10年期国债收益率趋势图,可见上图右侧近期的走势,在11.08-11.14一周里,从2.68%涨至2.83%,涨速较快,给债基造成较大压力。

近5年10年期国债收益率单边下跌,这几年属于债基小牛市,走势较好。目前10年期国债收益率在外部因素诸多因素的影响下,开始逐步从低位抬高,可以说债基小牛市结束啦。

可能因素:

1、央行阶段收紧流动性:在11.08-11.15那一周,央行净回收2300亿人民币,收紧流动性。钱减少、利率上升、债基下跌。

2、最近新的政策出台,放宽房企等发债限制,发债量飙升,供给增大,债基下跌。

3、受新策略影响,实体经济有望好转,资金流向其他资产大类;并且宽松的货币政策可能逐渐收缩,利率上升,债基下跌。

4、受环境信心影响,资金空转明显,央行收紧部分资金,降低资金空转,债基下跌。

5、年底季节性等其他因素。

四、债基的波动极限与后续策略

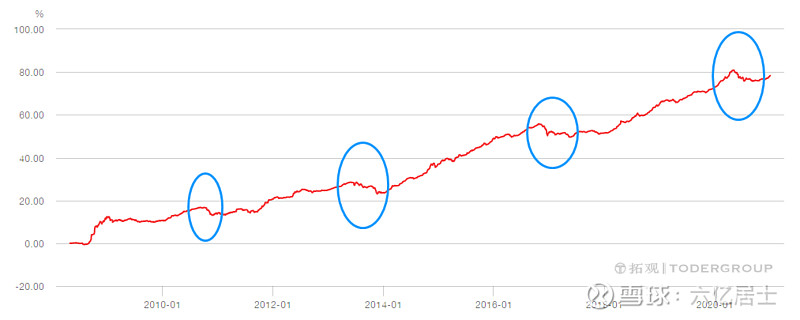

本质上,61从不建议大家突然做什么操作,大部分临时操作,都是因为没有恰当的投资计划导致。我们先看债基市场的历史极限数据,从2008年至今,我们经历过4次较大的波动。

上图为中证全债指数的历史走势图,图中蓝色圈圈表示的是主要下跌阶段,分别是:

1、2010年9月至11月下跌-3.17%,持续3个月;

2、2013年5月至11月下跌-4.28%,持续6个月;

3、2016年10月至12月下跌-3.53%,持续4个月;

4、2020年5月至9月下跌-2.89%,持续5个月;

由上图可见,其实中债指数的长期趋势是缓慢稳健向上的,但也同样有一定的波动率。

因此建议:

1、在投资债基时同样要制定合适的投资计划,选择符合计划的产品类型,另外一定要匹配合适的投资时间。

2、稍有波动,不要惊慌,从标的性质看,一定范围内的波动是无法避免的。

3、如果想100%保本,这部分资产不想承受任何波动风险,那么请调整成其他保本资产,但那时就别要求收益率了。

4、从目前跌幅看(1%左右),对比历史极限跌幅还尚小。如果一开始没意识到这个风险,并且没有准备匹配的投资周期,那么在经验充分的情况下,可以适当把中长期纯债基调仓至短期纯债基,降低后续波动影响。如果一开始就已经计划好资金周期,不动好于妄动。

=====================

提个醒:R3及以上的银行理财,务必查看其投资范围;纯债务必查看短期还是中长期,债基务必查看可转债比例,固收+也需要查看投资类型和比例。

如何查看这些61后续可能还会继续补文章。

======================

由于此文跟指数基金属于两个大类,估值表另文发布。

======================

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$国债ETF(SH511010)$ $十年国债ETF(SH511260)$ $银华日利ETF(SH511880)$

风险提示:投资有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。