各位朋友好:

最近一周外围动荡较大,对全球股市未来走势也将产生一定影响。代表日本证券市场的核心指数是:日经225指数(指数代码:Nikkei225),全称日本经济平均指数,该指数是由《日本经济新闻社》推出的东京证交所的核心宽基指数,发布于1979年,于1989年到达历史最高点38957点,彼时PE曾高达80余倍,可谓疯狂。

后续大伙也耳熟能详,日本股市随着经济进入了漫长的熊市,在2008年全球经济危机时日经225指数跌至7198点。受前几年全球货币宽松影响,日经225指数在2021年9月再次突破30000点大关,截至2022年7月8日收盘,日经225指数收盘26517点,PETTM = 18.49,近10年历史百分位32.98%,处于“正常估值”。

另外大家比较关注的欧洲股市,截至2022年7月8日收盘,德国DAX30指数收于13015.23点,PETTM=11.42,10年历史百分位0.10%,低估;富时100指数收于7196.24点,PETTM=15.88,10年历史百分位15.16%,偏低估;法国CAC40指数收于6033.13点,PETTM=13.37,10年历史百分位1.44%,低估。

欧日市场估值的波动较大,稳定性远低于美股。我们在选择全球配置时,首先考虑美股,等美股到位,再根据能力,适当配置美股以外的其他市场。目前日经指数处于正常偏低位置,欧洲股市受全球流动性趋紧影响,今年也产生了-20%左右的跌幅,处于较低水位。

基于安全和机会考虑,61会在美股加息的后半段,估值表会陆续纳入日欧市场的估值。

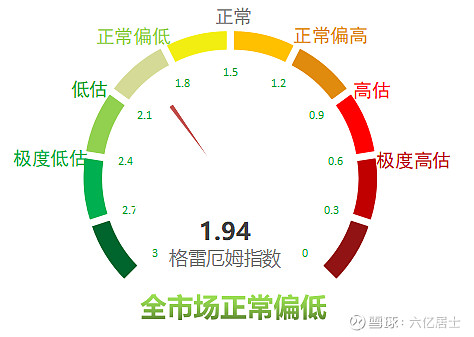

一、“61”全市场估值仪表盘

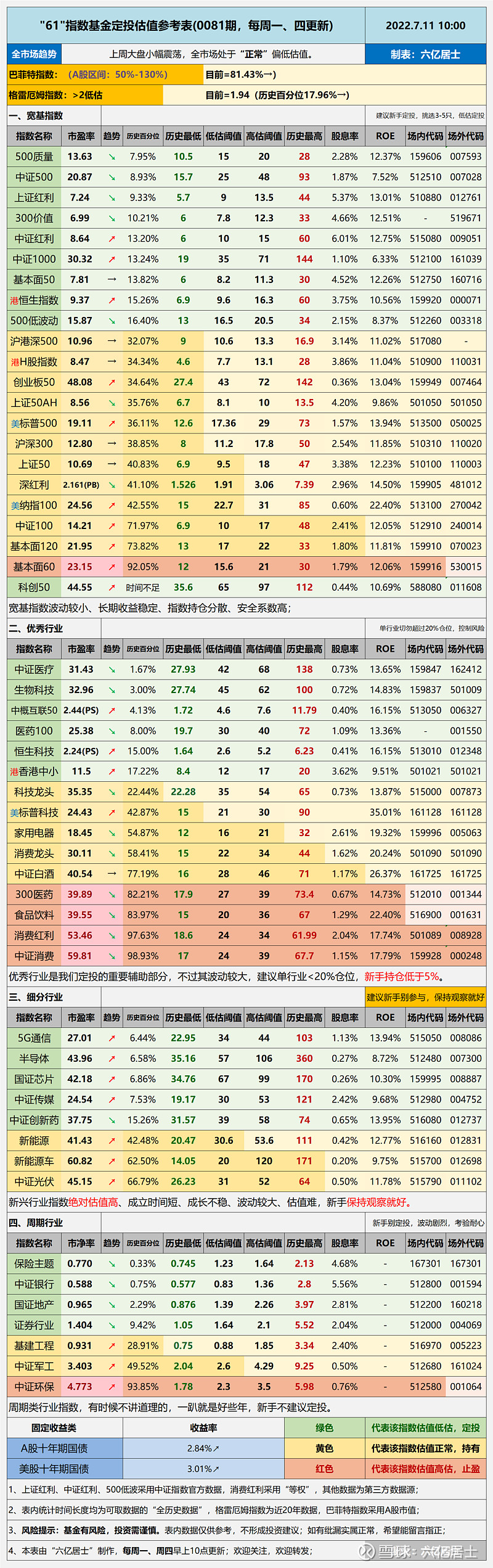

二、“61”指数基金估值表(0081期)

三、重点提示

1、上证50、沪深300:目前A股整体处于阶段震荡期,上证50、沪深300等核心宽基指数处于躺平阶段,估值并无太大变化。不过即便在躺平期,指数所辖成份股其实都在有序成长,不要看估值没有变化,拉长看,同一个估值下,指数的价格其实差不多以每年8-10%的速度在增长,这便是“长持”的力量。

估值不变,我们所持的股份会增值吗?

PE = P / E = 市值 / 净利润,以沪深300为例,指数以接近12%的效率(ROE)增长,利润以12%效率增加,如果PE不变,那P = PE × E ,市值也会以12%的效率增长。只是受情绪影响,股价并非线性增长,而是随着外部因素高低起伏的不断波动。但价格始终会围绕价值波动,长期看最终契合指数底层的增长率。

我们如果结合:低估+优质宽基+长期,便能击败80%的对手,但需要克服“贪婪与恐惧”。

2、纳指100:上周纳斯达克指数连涨5天,目前纳指100PE涨至24.56,10年历史百分位至42.55%,标普500指数PE涨回19.11,全历史百分位涨至36.11%。

7月26-27日,美股将进行最新一轮的议息,从目前的市场预期来看,主要是50BP或75BP,75BP的概率很大。后续缩表也会加快节奏,从最新预期看,2023年整体将处于加息周期,2024年开始美股才会开始进入新的一轮减息进程。

作为指数基金投资者,我们不用着急于眼前,需要放平心态,等待中长期机会。不过,往往在机会来临时,我们常常会“恐惧”于市场情绪,裹足不前,而“贪婪”的人性也往往会让我们在不恰当的时候切入市场,后又后悔不已。

每一人的风险偏好不同,我们可以根据自身的偏好制定契合目标的计划。以沪深300为例,部分人设定PE<13开始定投,越跌越投,部分人设定PE<12开始定投,这没有对错。只是基于不同阈值的定投策略,需要面对不同的回撤深度、定投周期,资金节奏也有所不同而已。

61指数估值表,采用历史百分位20%作为低估进行定投,是简洁有效的操作,适合大部分指数基金投资者。但这并非“精确”的策略,只是有较高的“胜率”,且安全边际较高。如果有能力,可以对每一个指数进一步分析,不断优化定投策略,从而提升定投收益率和安全性。

最近这一轮低估,大部分关注61估值表的朋友,在风声鹤唳之际,都坚持了下来,也取得了一定的收益。经过这一轮的磨练,相信我们能更坚定我们的信念,完善我们的方法,坚持我们的计划。

==================

“模糊的正确”是一种智慧。

==================

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$上证50ETF(SH510050)$ $沪深300ETF(SH510300)$ $纳指ETF(SZ159941)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。