指数估值的计算,是我们指数基金投资者最常碰到的一个问题。今天61用一个“买方视角”,仔细解释一下指数估值(PE)的计算方式。

先从基础开始,本文正题在第二部分。

一、基本概念

在证券市场,PE是常见的核心估值指标,能应付大部分指数与个股的估值判断,在了解指数PE之前,先回顾一下这个指标的涵义。

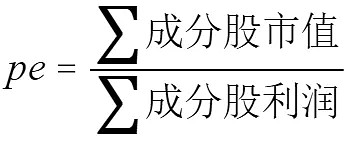

PE = Price/EPS = 股价 / 每股净利润 = 市值 / 净利润

延伸到指数PE的计算,我们常常会迷糊于:指数集结了一系列成份股,各成份股市值不同、权重不同、利润不同,如何用上述的公式计算?

1、市值加权

我们最常见的指数估值计算方式,指数 PE = 成份股市值和 / 成份股利润和 ,在不考虑权重上限的情况下,可以实现“市值加权”的结果。

2、策略加权或权重受限

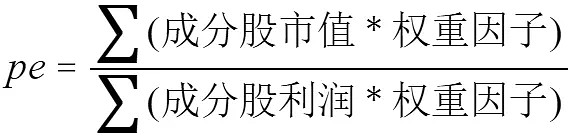

朋友们会发现,用第一个公式,其实无法计算策略加权类的指数估值,比方“股息率加权”、“波动率倒数加权”、“基本面多因子加权”等。另外在指数编制规则中,常见的单成份股“10%权重上限”这类的权重限制,也会影响计算结果。

因此,实际上中证指数官方也给予明确的计算公式:

如果我们知道某指数各个成份股的市值、利润和各成份股权重因子,我们就能准确的计算其PE,但部分指数的权重因子很难计算:

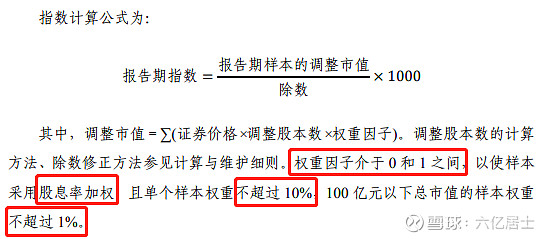

上图为红利指数编制规则,权重因子实现的功能可谓丰富:实现股息率加权且单样本不超过10%,且100亿市值以下不超过1%。因此,权重因子是经过一系列复杂计算后的数据,普通投资者蛮难掌握。

这里要强调一点,权重因子不等于权重。各成份股的权重,是基于权重因子计算而来,但不能直接用权重替代权重因子参与计算。由于规则复杂,数据多样,个人想准确计算权重因子,一般需要编程实现,且还受数据源的影响,难度颇大。

因此,我们换一个思路。

二、买方视角计算指数PE

因为很难获得各指数明确的权重因子,所以我们很难精确计算指数估值。回到开始,从 PE = 市值 / 净利润 出发,如果我们只要能精确计算出,买入资产的市值与其能产生的净利润,也能准确的计算出PE。

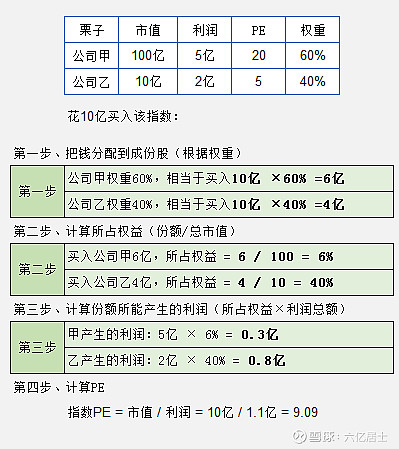

1、先举个栗子:

某指数有两个成份股为:A,100亿市值,5亿利润,权重占比60%;B,10亿市值,2亿利润,权重占比40%;

你现在有10亿要买入该指数:

相当于你花10亿,根据权重被动买入的一揽子企业的部分权益,这些占比权益每年能产生 1.1 亿的利润,那么两者相除,得出该指数当前的市盈率 PE = 10/1.1 = 9.09。

当然,这个计算方式必须先获得指数个股的实际权重,中证指数官方网站每月月底会更新每一个指数的实际权重,在该指数页面就能下载到。

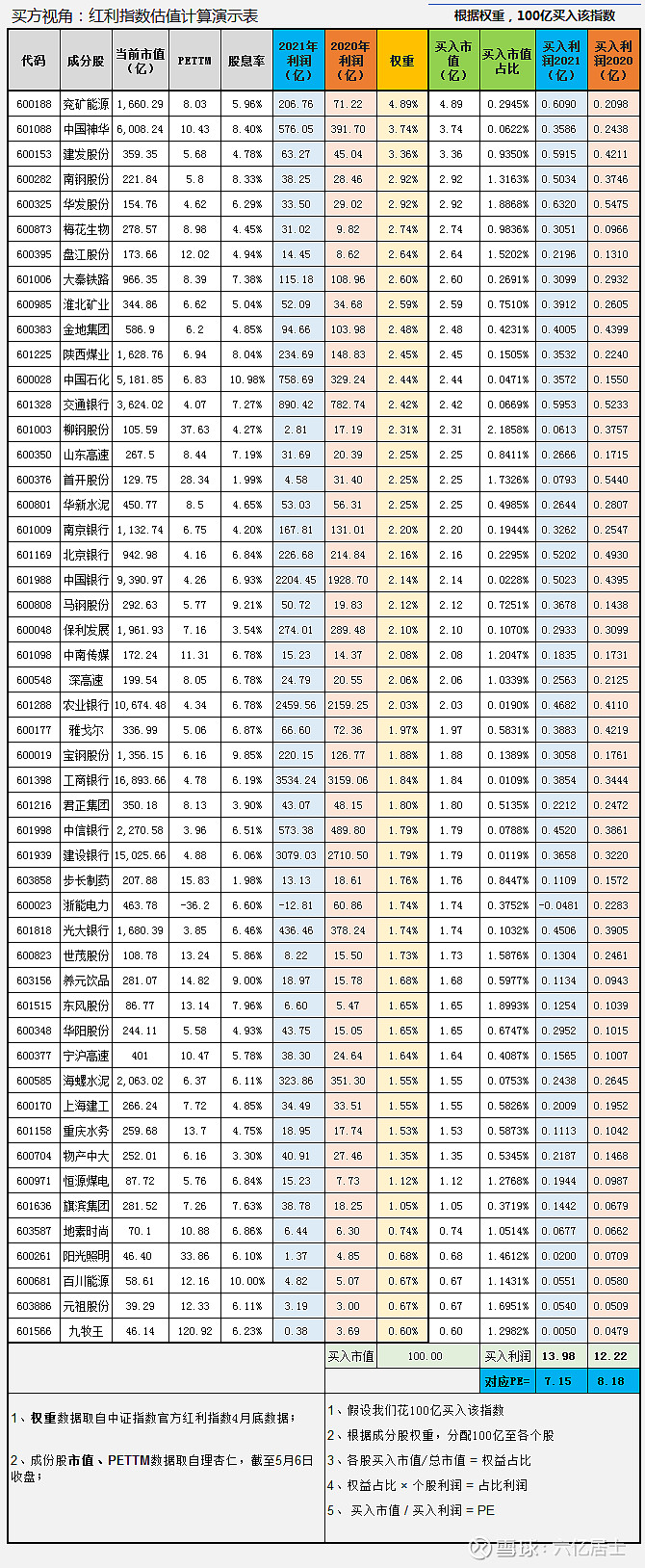

2、应用到实际指数中,再看下图:

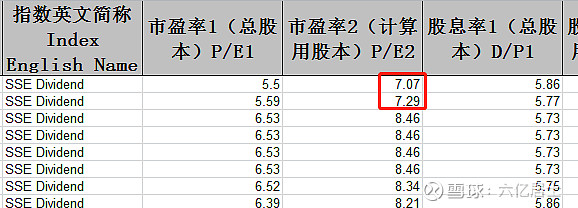

上图便是使用“买方视角”方式,计算红利指数本次年报更新后(5月1日),以便验证中证官方红利指数PE2出现大幅调整的情况。

具体计算流程:

1)从中证指数官方,拉取各成份股权重信息;

2)从三方数据网站补足各成份股:当前总市值、年度利润;

3)根据个股权重,分配额度到各个成份股;

4)买入市值 / 个股总市值,算出“买入市值占比”,或者也可以叫做“所有者权益占比”。

5)根据个股年度利润和所持占比,算出持有部分市值能产生的利润;

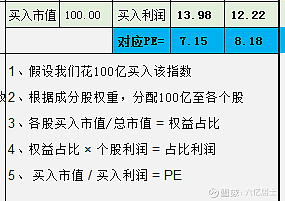

6)得出红利指数当前PE = 买入总市值 / 买入总利润 = 100 / 13.98 = 7.15;

备注:权重数据截止4月30日,市值数据为5月6日收盘数据。

三、红利指数估值的变化

每年的5月1日,是中证指数官方更新财报的日期。因此,我们关注的指数估值往往在这个时候,会出现较大的估值波动。

1、估值大幅变化

2、估值变化原因

红利指数2021年所有成份股总利润17181.90亿元,对比2020年的14615.32亿元,同比上升17.56%,这是指数估值大幅下降的核心原因。

增加权重考虑之后,100亿买入指数,在2020年能实现12.22亿利润,在2021年能实现13.98亿利润,同比增幅 14.40%。因此指数PE2估值,从 8.18 降落至 7.15。

PS:计算数据与官方的数据差异,主要受限于数据准确性和权重时效性;

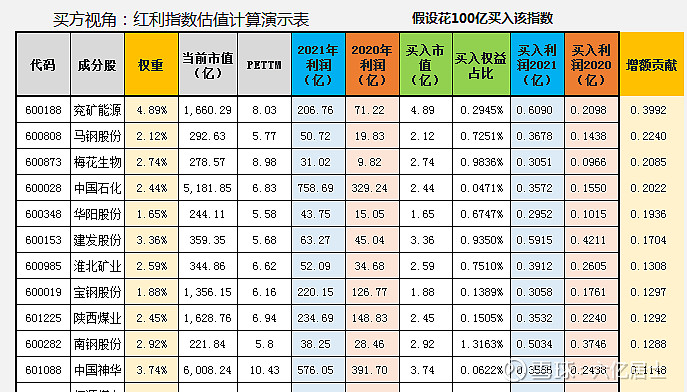

3、周期能源股的影响

考虑到权重情况,实际指数买入的份额所对应产生利润的变化,请看下图:

上图右一列为“增额贡献”,也就是同一个成分股,2021年对比2020年所产生的增额部分,大部分贡献为“能源类”成份股。如果谨慎起见,也可以剔除煤炭、钢铁等强周期股的影响。剔除煤炭、钢铁增幅后,PE2基本保持不变,也就是说红利指数,除去能源股利润的增幅,其余成份股差不多打平的样子。

这个计算方式的好处是能清楚的明白,我买入的每一份份额在利润上的准确贡献来源。

4、关于红利低估阈值

很多朋友会问,是否需要调整低估阈值,实际上每一年的财报更新,都会大幅影响阶段的估值情况。我们所设定的估值标准,是以长期数据为标尺的,阶段的波动不用太紧张。

只是,61希望通过此文,能让大家对指数估值的计算、指数编制规则的不同、权重与权重因子的不同等有一个理性的认知。

然后,根据计算,我们也能更明白不同行业成份股的利润,对指数估值的影响,做到心中有底。

5、纰漏

这个计算方式,我查询过很多文章,目前暂时只看到@认真的天马 天马老师提到过,我也请教了@明大教主 @老豆说 @微积分量化价投 几位老铁,也看了@辉猿走壁 关于指数估值计算的帖子,一并致谢。

我不清楚,有没有更好的办法获取“权重因子”,在上述计算过程中发现,“买入权益占比”效果上就类同权重因子。我也不清楚,这个计算方式是否存在什么纰漏,所以写此文,更多的是请教和探讨。

61能力有限,如果发现问题,或者有其他建议,还望不吝赐教。

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$沪深300ETF(SH510300)$ $中概互联网ETF(SH513050)$ $红利ETF(SH510880)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。