人类的智慧就包含在两个词中:等待和希望。——《基督山伯爵》

上周整体震荡下行,基于沪深全A计算的格雷厄姆指数,再一次跌至2.10,20年历史百分位9.29%,进入较低估值阶段。

目前整个市场比较冷清,投资者的参与热情处于较低水准。相对而言,上证综指的表现略好于深市和创业、科创板,目前整体比较抗跌的主要在大金融、基建、房地产上,因此以国字头大蓝筹为主的沪市表现较稳。

一、“61”全市场估值

二、“61”指数基金估值表(0055期)

三、重点提示

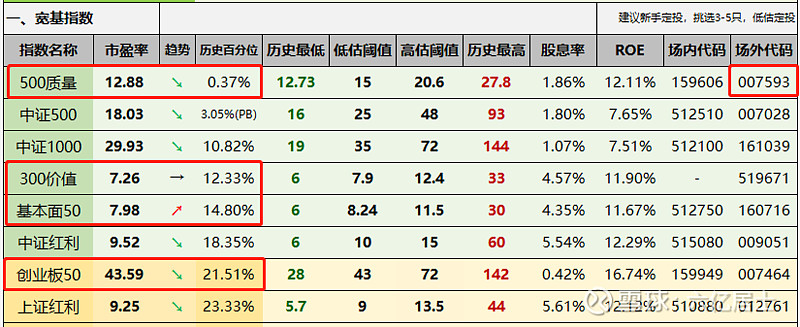

1、宽基指数

1)500质量:前两期因疏忽,忘记填写500质量场外代码,007593(鹏扬中证500质量成长A),该指数基金费率也较低,成立时间2019年8月30日,规模6.32亿,比较合适。(当然也无其他选择,独苗)

2)同类基金:有朋友问300价值和基本面50是否可以同时定投?这涉及到:“同类型指数,建议择其一即可”,不过可能不少朋友并不了解哪些指数类似。我建议各位可以去中证指数官方或其他第三方数据平台查询。也可以留言问61,61会给出详细对照数据。

以300价值与基本面50为例,基本面50个成分股,其中有45个在300价值中,相似度极高。类似的情况,大伙选择其一即可,如果两个都有定投,那请合并计算持仓比例即可。

3)创业板50:绝对估值PE=43.59倍,历史百分位21.51%,接近低估。不过从历史低位看,创业板50指数的最低PE是28,因此从绝对估值看,离极限低估值还有一些距离。

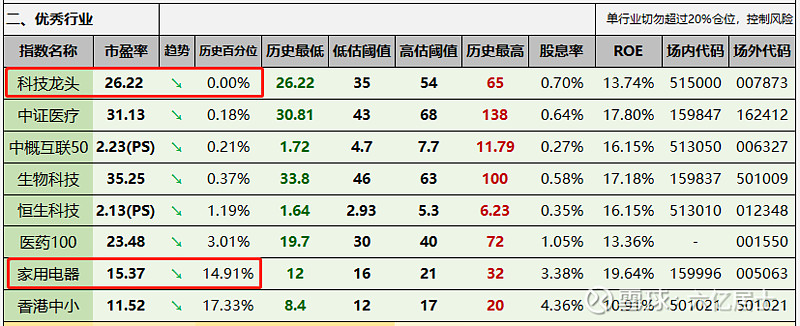

2、优秀行业

1)科技龙头:泛科技类继续下跌,科技龙头等泛科技指数继续再创新低。当然估值下降的速度其实高于价格下降的速度,原因前几期有提到:财报更新季,企业高速成长,致使估值快速下降。

因此,持有过程中,部分指数虽然估值不变甚至下降,但其实价格有可能是上升的。以纳斯达克100和标普500为例,近十年价格指数涨这么凶,但其实估值一直还算在较正常状态,这便是“成长的作用”。

高成长类指数,在近期这个状态尤为明显,诸如:创业板50、科创50、科技类、医疗类等。

2、家用电器:随着房地产适当的放松,后续整个房地产产业链的需求会得到一定回升。作为家装市场的主力消费品,家用电器想必也将迎来一定的利好。家用电器指数的ROE较高,近十年均值为19.64%,是目前低估指数中最高的指数。不过该细分行业指数波动较高,行业发展受限明显,新手还请谨慎。

目前绝对估值PE = 15.37,历史百分位(15年成立至今)14.91%,处于较低水平。对比历史最低值PE=12.02,大概还有20%的距离。

3、中概、医疗:目前中概和医疗类指数,仍处于底部波动期,上上下下毫无生气,不过越漫长的底部时期,给了我们更多的定投时间,也给了后续反转更高的可能。随着时间的推移,热度已经明显降低,大伙讨论的积极性也降低不少,越如此则越佳。

四、做好长期准备

反复的YQ,提醒我们要做好充分的安排,无论是工作、家庭、投资,还是防疫,都需要我们做好长期准备。外部环境变化莫测,内部经济压力巨大:用闲钱投资、做好资金规划、准备好充分的现金流应对黑天鹅。

但是,请充满信心,人类面对过的苦难不计其数,在充分准备的前提下,困难是我们成长的阶梯。正如大仲马在《基督山伯爵》中描写的:基督山伯爵确实是一位有恩必还、有仇必报的人,然而此书最打动我们的不是基督山伯爵快意恩仇的潇洒,而是埃德蒙·唐代斯在不见天日的黑牢中坚强求生的勇气。

就像《基督山伯爵》结局处伯爵所说,等待和希望,含括了人类的全部智慧。当伯爵还不是富有的基督山伯爵,只是黑牢中受尽苦难的埃德蒙·唐代斯的时候,他所能做的就是怀着对未来的美好希望忍受漫长的等待。

投资也是如此,市场90%的时间,其实都是垃圾时间。

扩展阅读:“61” 指数基金定投指南系列文章(新手必看)

$创业板50ETF(SZ159949)$ $家电ETF(SZ159996)$ $红利ETF(SH510880)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议。