如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在20%以上的公司都是好公司,投资者应当考虑买入。——沃伦•巴菲特

我们刚开始投资时,股票价格便是一切,价格低了便买,高了便卖是新手的基本操作。随着投资经验的积累,开始逐步的认识市盈率(PE)、市净率(PB)、市销率(PS)、股息率等核心指标;再进一步,我们开始接触净利润增速、营收增速、负债率、现金流量、研发费用率、市盈率相对盈利增长率(PEG)、净资产收益率(ROE)等指标。

今天整体介绍一下ROE这个核心指标。

一、PE、PB、ROE的基本概念

在证券市场,PE、PB是最核心的两个估值指标,能应付大部分指数与个股的估值判断,在了解ROE之前,有必要先回顾一下这两个指标的涵义。

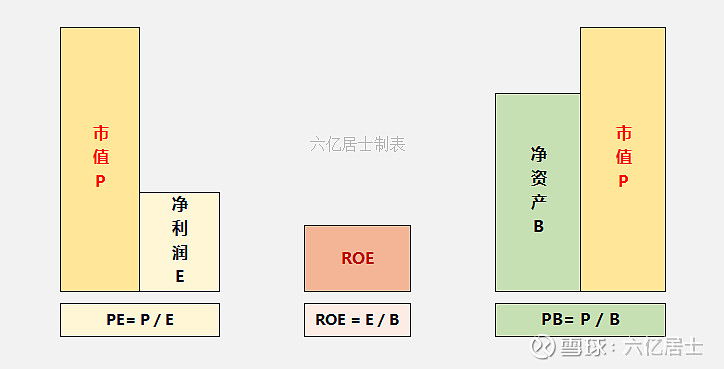

PE = Price/EPS = 股价/每股净利润;当然也可以用市值/净利润来计算。

PB = Price/Book Value = 股价/每股净资产;同样可以用市值/净资产计算。

(图1:PE、PB、ROE定义)

从上述公式中可以看出,PE、PB两个指标都事关“股价”,而E、B则为股价的支撑。如果企业的利润增高,则市盈率降低;如果企业的净资产增加,则市净率降低。

在估值上,PE是攻击型指标,强调的是净利润;PB是防守型指标,强调的是净资产。那么有没有指标可以结合这两个指标呢?![]() ,ROE便是由此而来,而ROE只看净资产以及净利润。

,ROE便是由此而来,而ROE只看净资产以及净利润。

ROE = 每股净利润 / 每股净资产 = E / B;同理,也可以用 公司净利润 / 公司净资产 计算。

以上概念用大白话讲:一家企业每年净利润都是100万元,你愿意以多少的价格收购?1000万元,则PE= 1000/100 = 10,也就是用10年的利润收购,10年后收回成本,当然这里并没考虑增长。实际上,在一级市场,6-8倍PE是常见的合理区间。

同理,一家企业净资产是1000万元,你愿意以多少的价格收购?还是1000万元?那PB= 1000/1000 = 1,也就是用企业净资产值收购,当然这里并没考虑资产结构和债务质量。

而ROE,比如这家企业净资产1000万元,利润100万元,则ROE = 100 / 1000 = 10%。ROE脱离市值概念,仅看企业利用净资产的经营效率。

二、 ROE与企业发展的关系

资本市场,顾名思义,是资本驱动的市场。在大部分时候,资本的作用很明显,上市公司公开发行股票募集资金,本质上就是借助资本的力量,让自己的经营再上一个台阶。

ROE核心看企业利用其净资产,能创造的利润有多少,这是一个实打实的“企业经营效率”指标。我们作为投资者,给予企业资金,企业拿这些资金能不能干的比别人更好,这个指标一目了然。

基于稳定的ROE值,来判断企业优劣,在大部分时候是有效的。

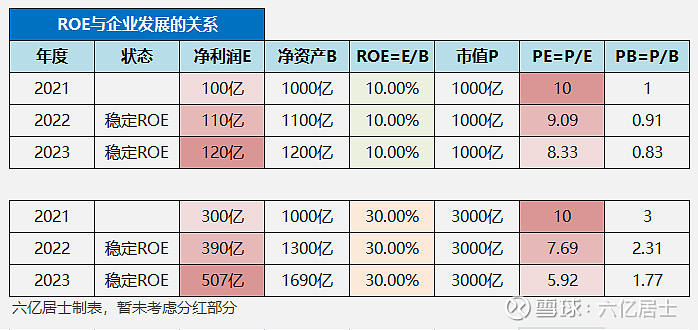

(图2:不同ROE下的净利润增长与PE变化)

如上图所示,如果企业ROE一直保持10%或30%,则每年新增利润与净资产同比增长,企业赚到的每一分钱都会继续发挥企业既有的能力,ROE越高,则利润增幅越大。如果市值保持不变,ROE越高则PE、PB下降越快。

作为投资者,如果买入较高ROE,且能稳定保持的企业,那么可以预见将获得较高的收益率。

但是,投资就这么简单么?![]()

三、只看ROE存在的问题

1、行业存在天花板,资金效率边际递减

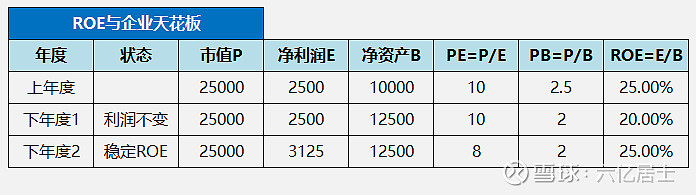

ROE指标的核心底层在于“资本使用效率”,即:给予企业更多的资金之后,企业能否获得长足且稳健的扩展。做过企业的自然明白,资金其实是有临界值的,受限于“市场规模”、“技术创新”、“管理幅度”、“产业竞争”等因素影响,资金有其巨大的作用,但也有明显的“临界值”。

ROE = 每股净利润 / 每股净资产 = E / B;

假设某企业市值=25000亿,净资产为10000亿,利润为2500亿,此时PB= 25000亿 / 10000亿 =2.5;PE =25000亿 / 2500亿 =10。

在这样的规模下,如果要保持较高的ROE水平,企业的利润增长绝对值会非常可怕。如上图所示,该企业为了保持25%的ROE,则第二年的净利润增加绝对值得有625亿人民币,否则ROE会快速下降。

因为这企业上年度赚了2500亿净利润,会归集到下一年的净资产中,这部分新增资产是否能保持去年一样的效率,会是一个很大的考验。如果长此以往,企业很快会触碰行业天花板,增无可增。

证券市场有一句话:不要跟企业谈恋爱。

当然,也不用特别悲观,长期看,技术在进步,又因为存在通货膨胀,实际上企业的天花板也会逐步抬高。但随着时间推移,企业的ROE会降速至市场平均水平:即基本通胀率+优秀企业超社会平均生产效率的部分。

又或者,持有一个企业到增长乏力后,开始切换资金至新的优秀企业,与稳定成长的企业为伍。当然,大部分A股投资者的耐心远没到企业的增长天花板,![]() 。

。

因此又有一句话:优秀的股权投资是抵抗通胀的超级法宝。

2、企业通过极限分红,人为稳定ROE

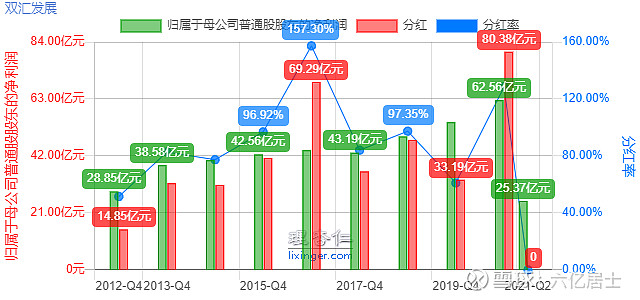

既然上一年度获得的利润,会归集到净资产,那如果把这部分分红掉呢?Bingo,部分A股企业也是这么干的!以双汇发展保持10年ROE30%为例:

(图4:双汇发展分红历史)

(图5:双汇发展历史ROE)

这些企业把每年的利润都拿出来分红掉,然后继续以同样的净资产,在特定领域内保持净利润率,从而能稳定较高的ROE。企业这样做其实是对的,因为当资金不再有效帮助企业增长,那不如干干净净分红。

只不过,如果投资该类企业时,可千万别只看ROE了,仅看ROE以为碰到“十倍股”了,容易掉坑。为了避免这类情况,PE、PB、股息率、历史收益率都要看看,个股的话,一定要仔细查看企业净资产保有规模及增长情况,注意避免高PB。

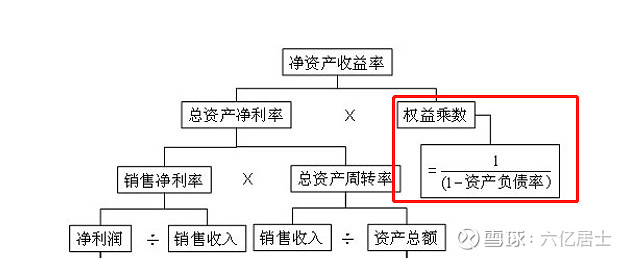

3、企业通过高负债率,提升ROE

净资产收益率还有一个核心参数:权益乘数,当企业资产负债率越高时,通过杠杆的作用,放大净资产收益率。然而,资产负债率越大,公司的经营风险就越大,所以靠提高资产负债率提高ROE要适可而止,一般资产负债率建议可控范围在<50%左右(茅台资产负债率在22%左右、海康在40%左右、腾讯控股在50%左右)。

举个例子:

某企业A净资产50万,银行借贷等外债50万,盈利20万元。则ROE=20/50=40%

某企业B净资产80万,银行借贷等外债20万,盈利同样20万元。则ROE=20/80=25%

企业A和企业B同样都是用100万去经营,赚取了同样的20万,盈利能力是相同的。但ROE差距明显,这便是杠杆的作用。

我们在使用巴菲特ROE建议之前,必须查看企业的资产负债率,尽量控制在安全线内。

四、指数基金投资者能使用ROE么?

答案:能!

指数基金的劣势在于“市场平均值”,但优势其实也在此,指数基金基于一定的编制规则、保持一定频率的优胜劣汰,在很大程度上已经不断的在筛选和更迭,并且样本数较多,降低单企业黑天鹅风险。

资金对于企业的作用不言而喻,对某一行业、某一企业可能会存在天花板的问题,但对于A股整个市场,只要国家还在稳健发展,企业不断更迭,科技不断进步,通胀如影随形,那么ROE指标仍是最佳参考指标之一。

当一个企业到达天花板,利润增速受限,如果保持稳定分红,则会归入“红利”因子,双汇发展就是消费红利的十大权重股之一![]() 。

。

如果一个企业规模还小,渴求资金助力,常年保持高速增长,则会归入“成长”因子,这些优秀的新企业一般出现在优秀的行业指数之中,例如:医疗、新能源、云计算等。

只是记得:

1、不要跟企业谈恋爱,任何事物都有天花板,不要奢求10倍之后还有10倍;

2、不要恐惧天花板,大部分A股投资者的持有周期,还触碰不到企业的增长天花板;

3、股权投资是跑赢通胀的良药,只是需要在合理的价格买入优秀的企业;

4、纯看ROE,当心企业100%利润分红,高企的ROE有时候是迷雾;

5、ROE是核心指标,但也要配合负债率、PE、PB、分红情况等一起考虑;

6、通过ROE配合“低估定投”投资指数基金,虽然或多或少存在缺憾,但效果还不错,模糊的正确哈。

==================

61笔力有限,能力有限,此文写的比较累,中间的概念很多,想要简单讲明白也很难。如果文中思考存在纰漏,还望诸位朋友多多斧正。

点击查看>>“61” 指数基金定投指南系列文章(新手必看)

$红利ETF(SH510880)$ $沪深300ETF(SH510300)$ $中概互联网ETF(SH513050)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议