“认怂,是普通人投资理财的第一步”——61

随着社会的发展,个人财富的积累,越来越多的朋友开始逐渐走上理财之路。常言道:你不理财,财不理你。但是理财是一门综合学问,需要建立符合自己定位的计划,才能绽放出“时间的玫瑰”。

我们的学业之路,孩提启蒙,寒窗十载,方才入门。理财亦是如此,万不可性急,也不可盲目,需要一步步学习,才能修成正果。

本文比较长(7300字,预计阅读10分钟),一共分为三个部分:目的、知己、知彼。

一、目的——搞清投资的目标

前进时,别忘记来时的路。投资理财如同对症下药,我们需要根据自己的财务预期、风险偏好、投资周期、流动性需求等角度,去制定符合自己处境的投资计划。否则南辕北辙,效果不佳,而且应该避免盲目攀比,自我膨胀,以免走向不符合初心的歧途。

1、基础增速

一切从实际出发,不要好高骛远。

投资理财并非盲目追求“绝对的财务自由”,而是根据自身的实际需求,通过合理的方法,实现财富较稳定的增长。

投资理财最核心的目标并非“暴富”、“高收益率”、“一朝财务自由”,更多的是使用恰当的方式,从而满足自身的财务需求,能够跑赢通胀,使得财富不会缩水并能实现符合现实的增长率。

之前文章写过,作为一个社会中渺小的一份子,我们不可能持续的“逆天而行”,只能“顺势而为”,达到或略超社会资产平均收益率,是我们追求的基础。

众所周知,在各全球大型经济体中,我国GDP增速继续保持的领头羊地位,最近几年继续保持6-7%的GDP增长速度,这个速度就是泛指我国主要经济部门的平均增长速度。而作为我国优秀的经济组成部分——“优秀的上市企业”,实际上的成长率会高于GDP,这个便是我们收益率的基础。

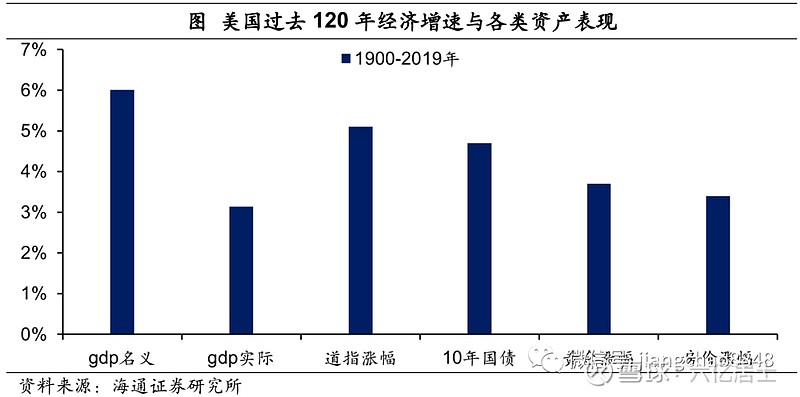

(图1:引自海通证券姜超,美国过去120年经济增速与各类资产表现)

由图可见,从道指的涨幅和10年期国债平均收益率看,两者都在5%左右,均接近于过去120年美国GDP的名义增速6%。

2、年化目标

基于实际情况,还需要结合自身需求。

作为独立自然人,每一个人的需求都是不一样的。我们的理财目标各有目的,需要根据自身出发,逐步制定符合自己需求的理财计划,而并非“抄作业”。

有人是为了孩子的教育,制定了“教育基金”;有人是为了自己的养老,规划了“补充养老金计划”;有人是为了实现环游全球的梦想,小两口制定了“甜蜜旅行准备金”计划。

不同的家庭结构,不同的人生阶段,不同的风险倾向,都使得“理财”是一件“独立特行”的事情。我们可以学基础,学理论,学方法,但却不可照搬理财计划,不好妄抄作业。

拿养老金来说,核心并非“至高”的收益率,而是本金第一,足够的“安全”。我们不能拿着计划用户养老的资金,去“博”未来。

拿旅行金来说,我们可以适当放宽风险偏好度,因为即便效果一般,小夫妻完全可以村口半日游,并不影响基础生活。如果某天“鸿运当头”,那就可以美滋滋的环球旅行了。

因此,在社会资产平均增速的基础上,根据自身需求,制定合理的年化目标。以指数基金为例,我们制定8-12%的年化收益率,是“逻辑自洽”、“符合实际”、“普通人能做到”的目标。如果再努努力,选择优秀标的,适度分散持仓,合理分配资金,结合低估定投、耐心持有、高估止盈,收益率还能再上一个台阶,争取一下10-15%的年化收益率。

一年翻倍、三年三倍、十年十倍之类的口号,是美好的愿景,但我们要慎重以此为据。

3、投资周期

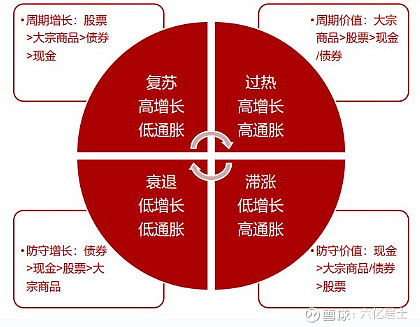

经济活动就是一个又一个,一环套一环的周期。

我们要认知到,社会经济活动是有着较强的周期性的,大周期的背后是“社会技术水平”不断的更新迭代,小周期则受人类社会货币、财政政策的影响。

(图2:美林时钟)

从A股市场来说,我们股市的牛熊周期一般为7-10年,在这个基础上,大部分宽基指数与行业指数,都有类似的情况。如果投资指数基金,心里最起码做好3-5年的时间周期计划。

低估定投是一个非常消耗耐心的事情,我在之前的文章中写过:微笑曲线的前半程,完完全全的是“微笑镰刀”,因为大部分情况下,宽基指数在低估之后还会出现20-30%的下跌幅度,有时候下跌周期可以长达2-3年,如果是行业指数,下跌弹性会更大。

这也是61日复一日的提醒大家的原因:闲钱投资,做好资金规划,做好持仓配比,做好时间预期,切莫随意重仓,这样我们才能跑赢时间,实现“微笑曲线”。

4、风险偏好

每一个人的风险偏好是不一样的。有些人在期货坑里不亦乐乎,而更多的人还在理财世界里怡然自得,没有对错,只有适合与否。

作为指数基金投资者,我们需要明白一个基础概念:指数基金也是“权益类高风险资产”。指数基金并非“固守+”产品,它也有巨大的波动,买指数基金亏损的人不在少数。61建议各位朋友一定要有明确的风险认知,匹配恰当的风险管理。

不要因一时的激情,妄自改变收益预期,胡乱改变仓位,增加风险。我建议既定的收益预期、风险偏好、仓位管理应该“少动为妙”,别因“一时得志”就改变自身定位。

但对比期货、对比一级市场的股权投资、对比二级市场的个股,指数基金有着优秀的安全边际:

1)长生不死

指数基金是长生不死的,究其本质是因为指数的编制规则与周期性的“优胜劣汰”所致。对比人类有限的“理财生命”,指数的持续生命确实能更久远。沪深300指数自2005年正式发布以来,其内的成份股早已今非昔比,十大权重股“你方唱罢我登场”,实现了新老更替,指数长青。

我们买指数基金,本质上是“一揽子优秀企业”的组合,但这个一揽子优秀企业并非一直不变。随着社会变革、经济发展、技术进步,不同时代都会有其特殊的“时代印记”和“经济年轮”。不同时代的龙头企业,均可在优秀的宽基指数中寻找到踪迹。

2)永远向上

永远向上的前提是经济发展,一个稳定发展的经济体是这个属性的前提。一波接一波优秀的企业不断的创造、创新、提升生产效率、改善社会生产力的同时,也会支持指数不断上涨。继续以沪深300为例,沪深300全收益指数,从成立之初的1000点涨至今年最高的7567.55点,实现了16年7.5倍的“躺平”收益率。

经济社会时时刻刻都在创新,在我们不得而知的角落里正产生着伟大的企业,这些企业目前还在襁褓中,随着时间推移,他们会陆续走上舞台。而被纳入指数就是他们必然的归宿,只要他们足够优秀。

即便如此,不同的指数之间也存在着不同的风险边际、也有着不同的波动率,我们需要根据自身的风险偏好,选择合适的指数标的。一般来说,61建议大家“宽基打底、行业配套”。在较低波动率的情况下,实现较高的收益率。盲目追求风险溢价,不考量自身安全偏好,适得其反。

5、流动性需求

流动性保障对于独立个体来说,比赚钱更重要。

我们不能拿着基金去买包子吃,任何的投资的最终目的是服务生活,改善生活,而不是影响生活。61提倡勤俭节约,但不提倡把所有流动性都一股脑儿的投入基金。即便基金必定赚钱,也不应该影响到日常的生活。

而且,从上文看出,投资基金是一个“长久”之事,以“微笑”曲线为例,一般需要3-5年才能有稳定收获。如果因流动性问题,导致定投计划半途而废,那真是得不偿失。

建议:在理财资产规划中,股权类资产配置量建议小于:(100-年龄)%。剩余的应该买债性资产,诸如理财、债基、货币基金等,且需要配置一部分流动性较高的资产(现金、货基),应对家庭未来6-12个月的使用需求和突发事件。

第一章小结:本章主要介绍了普通人,如何建立适合自己的指数基金投资框架,基于:收益需求、风险偏好、流动性需求、投资周期等,组建适合自己的投资组合。不好高骛远、不本末倒置、不急功近利的做好资产的长远规划。

二、知己——了解自己的能力

1、认知基础

指数基金的收益 = 企业的盈利 + 企业的增长 + 估值的回归;

企业的盈利:是指投资指数基金,成为一揽子优秀企业的股东后,企业为股东们创造价值的部分,盈利可能会投入再生产,盈利也可以通过分红回报给股东。

企业的增长:是指基于企业的资产、技术、人员等生产要素,不断创新、不断提升生产效率,使得股东持有的每一股股份,代表的价值越来越高的过程。

估值的回归:市场里充满偏见,又受各方影响,所以会出现估值的不理性波动。当然价格最终还是会回归价值,这部分收益属于有耐心者。

只有明白收益来源,才能有的放矢。

2、理财基础

理财理财,终归是有财才能理。

1)努力工作:投资理财并非本,而是“增益”。不要动辄全职投资,更应该发挥自身“物理”价值,保持进取之心,努力工作是普通年轻人实现财富初期积累的不二法门。

2)不断学习:在投资门类上,投资于教育是年化收益率最高的方式,对于我们自身也是如此。投资是一门综合学问,只有不断学习才能适应新的环境。

3)重视总收益:部分人强调收益率,61更关心收益总额。对比虚无缥缈的一年1倍、三年3倍、某天涨停,61更关注持续的、可预判的收益总额。偶发的、少量本金下的高收益率并不会改善结果。

这个市场充斥着不理性的收益率对比,一叶障目的用“偶发”、“片面”、“不可持续”的收益率去否定其他稳健的投资方法,这不可取,切不可盲目贪婪。

3、工具基础

工欲善其事,必先利其器。

想做好指数基金的投资,对几类基本的工具必须有认真的学习。诸如:证券交易软件、各基金APP、中证指数官方网站、各类三方数据分析网站等。

查看价格、查看估值、查看成份股、交易费用、申赎费率、分红方式、管理费率、基金公司信息、溢价情况、基金分类等等信息还是需要花时间去学习和了解。

这些工具、软件、APP的使用,日后的文章中61也会尽量讲解的仔细一点,但毕竟61无法手把手教大家,只能靠大家平时的学习和积累。如果碰到问题,请随时留言,哪怕最简单的问题。

4、行业基础

常言道:能力圈,其实每一个人都有着别人不可比拟的特定优势。

投资理财也是如此,投资自己熟悉的领域和企业,是一个好的方式。反过来,61建议大家以宽基指数为基础也是基于这个原因。即便属于行业的专家,个人的知识、理解、视野、能力终归存在较大的瑕疵和偏见,用“主观”、“自以为了解”的情况下去“偏执”的投资“熟悉”的领域,有时候反而适得其反。

不过,对于行业指数基金,必要的了解是参与投资的前提。写文这么久来也发现,很多朋友投资行业基金,其实并没有去了解行业基本的情况,绝大部分情况是受“消息”影响,属于“盲目投资”,61并不建议如此操作。

之前,常有朋友问Reits,61确实不了解这个工具的切实信息,因此61都回复:不知,请见谅。当然最近Reits涨的很好,61也没参与,不了解不参与是61的原则。等仔细分析过之后,再去投资,心里会更有底。

5、财会基础

投资需要了解财会基础?61你要求太高了吧?

不高,不是要大家去考个注册会计师,基本的三表还是要有能力去看懂。资产负债表、利润表、现金流量表在不同的角度,相对完整的解释了企业的基本情况。

虽然只看三表,也仅仅是“哦,大概这么回事”。作为个股投资者可能还需要进一步的行业分析、地位分析、治理水平、股权结构、创新与突破、可持续性分析等等。但作为指数基金投资者,以“一揽子游戏企业”的“分散角度”来说,能看懂三表,已经足够。

对于财务报表的认识和学习,市面上有非常多优秀的书籍,雪球大V唐朝的《手把手教你读财报》系列作品,是普通投资者入门的优秀作品。

第二章小结:关于知己,不可能一朝一夕到达彼岸。但几十块钱买本书,花上一个月认真拜读一下,便能有相对清晰的认知,值当!2022年开始,61会开始陆续介绍理财与投资必读书籍,敬请期待。

三、知彼——解析投资的标的

1、指数区别

指数基金千千万,我们到底如何选择?

从覆盖类型上来说:分为宽基指数和行业指数;

从市场分布上来说:分为上证指数、深证指数、中证指数、恒生指数、美股指数等;

从编制规则上来说:分类规模指数、策略指数、行业指数、主题指数、风格指数等;

从投资标的上来说:分为股票指数、债券指数、期货指数等;

不同的指数,有着其不同的作用和目标,作为指数基金的普通投资者,其实并不用关注太多的标的。优秀的指数基金已经随着时间的推移,逐渐的脱颖而出。

61指数基金估值表内的标的,是经过市场优胜劣汰、投资者实际收益对比之后的优秀指数大集合。作为普通投资人,选择表内的指数,已经是比较理想的方式。当然,61也会继续优化、扩展与更新指数估值表。

核心观点:宽基与行业搭配,国内与国外齐飞。

四大原则:基金机构完善、规模大小适中、管理费用低廉、跟踪误差较小。

2、各自优劣

不同的指数有着不同的市场、范围、标的数量、成长性、收益率、分红率等,我们在选择指数基金时,需要结合前文提到的基础要素,选择符合自己预期的标的。

宽基指数成份股数量庞大、行业分散、权重分散,集合了某一个范围下的一堆优秀的企业,是我们选择指数基金时必须考虑的一个种类。该类指数基本代表了某一个市场的平均收益水平。之前的文章有写过,以沪深300为例,其内的成份股聚集了中国最优秀的企业,该指数的收益水平会高于“企业平均收益率”水平,是“躺赢”的指数,但高度有限。

不过不同的时期,不同国家、不同市场、也会出现优于沪深300的细分指数,以A股为例:消费类指数、科技类指数、医药医疗类指数是典型的,反周期、高成长、高波动、高收益指数。

这类行业指数对比宽基指数,其波动性更高,需要较强的投资经验。而且部分阶段,受外部影响,常常出现“匪夷所思”的巨大波动,例如现在的中概互联。

针对这个情况,61建议:宽基打底,行业配套。宽基配置60%-100%,行业根据经验配置0%-40%,单个行业严格控制在20%以内。我们在奢望高收益率的同时,一定要理解作为普通人,很难承受极大的波动率,行稳才能致远。这也是61强调“高收益总额”,降低对片面收益率追求的原因。

3、成长与收益

设计投资收益率预期时,建议采用指数的ROE作为核心指标。

对于指数而言,ROE是判断指数成长性的核心指标之一,从长期看,指数的收益率会趋同于指数的ROE。因此,在同类指数中,选择更高更稳定的ROE,是我们首选方法。

当然指数ROE的数据,也众说风云,61在估值表内的数据是采用“近5年平均值”的方式处理,部分高成长行业采用近3年均值,部分类周期指数采用近10年均值。

为何这么处理?

宽基:随着国内经济速度减缓,资本市场逐渐成熟,绝大部分宽基指数的ROE中位数会缓慢降低,采用近5年,而不是近10年均值会更具代表意义。考虑到“疫情”等黑天鹅影响,取某一年的数据也会存在失真的情况。

类周期行业:优于周期行业存在强大的周期影响,今年的高位或许是明年的低位,明年的地位也可能是后年的高位。为了降低周期影响,采用10年均值,会大幅降低该类情况发生。

至于历史收益率,非常看统计的起点与终点的差异,在牛市与熊市分别开始算某指数的收益率,会有很大的差异。

4、估值与价格

估值是一本难念的经。

即便如61,在估值上也算是有些许心得,但碍于认知、方法、经验、数据源、统计方法、历史时间等影响,估值的判断也会存在一定的困难。

不过,估值是一门“模糊的正确”的艺术。

有时候我们不必较真于估值过程中一些小的偏差,关键是“同一参考系”,估值是对比历史的数据,如果采用同一个参考坐标,使用同样的估值方法,得到的数据是具备一定参考性的。

我们为何选择低估定投?

在估值上,我们选择“低估”定投,也是一个“傻办法”,我们取20%、30%的百分位,在安全性上避免了巨大波动,大幅提升投资的胜率。

不要担心估值不会回归,只是时间不够而已。不用奇怪市场有时候出乎意料的走势,作为低估定投的指数基金投资者,要耐心持有优秀的标的。

因为:价格始终围绕价值波动,价格会偏离价值,但最终仍旧会回归价值。

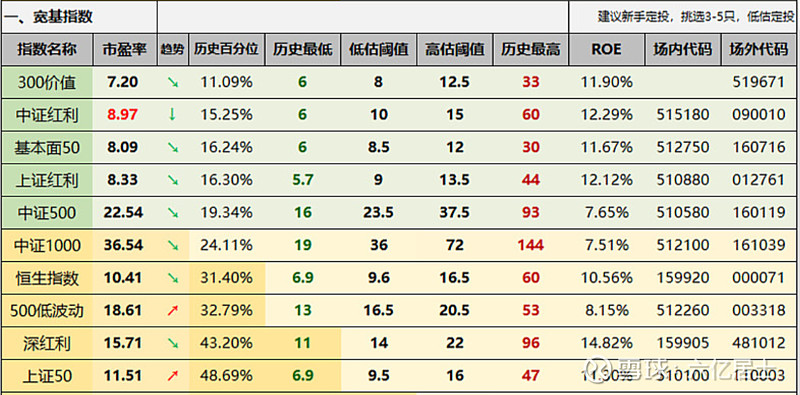

(图3:61指数基金估值表局部)

在61的估值表里,首先区别了指数不同的大类,其次标注了“核心参考指标”:PE、PB或PS,也增加了相应指标的历史百分位,从而判断指数的所处水位。为了方便大家了解指数的成长性,在表中也有各指数的ROE。如果能较好的结合这些数据,我相信能从容的选择好优秀的指数基金。

5、费率与成本

长期而言,交易费率与基金管理成本非常重要。

不少投资者其实并不清楚指数基金的各类费种和费率,61之前写过专文介绍过:指数基金的基本概念与挑选方法,此文分几个角度介绍了指数基金的选择,其中很关键的一个维度就是基金的综合费率。

或许可能为认为1%的管理费率,少只有少,我们何必如此关注?作为长期投资者,尤其是希望获得复利增长的我们,小小的百分之一,在漫长的岁月后会产生巨大的收益差异。

以沪深300为例,基础收益率设定为10%,某一个基金的成本是1%,另外一个是0.5%。那么在30年后,他们整体收益会产生如下差距:

1)费率1%,基础收益率10%,实际收益率9%,30年后共收益:1227%。

2)费率0.5%,基础收益率10%,实际收益率9.5%,30年后共收益:1422%。

在选择之初,选定费率低的指数基金,是我们“最简单”、“最必要”的考虑因素之一。

第三章小结:我们需要对指数基金有一个基本认知,对分类有一个基本了解,对估值有一个基本判断。建议以“宽基打底、行业辅助”的方式,组件适合自己的优秀组合,加之合适的估值判断,从而实现我们的收益目标。并且尽量深入研究,了解指数成长性,了解指数波动,了解基金的费率,做到不懂不投,投则心中有底。

===================

以上各个点,61之前的文章都有局部讲解或分析,如果存在疑惑,可以继续看以下系列文章,也欢迎提出宝贵建议。

扩展阅读:

基础入门篇:

入门操作篇

5)定投第五课:以中概互联为例,浅谈指数基金持仓分配与定投规则

写在文末:

61常言,指数基金投资就是一个“中庸”之术,并非大开大合的激进派,是温和如水的“太极派”,61也常用“怂”去概括自己的投资水平,知道自己不行,才能确保本金安全。

因为最近增加了非常多的新关注的朋友,61试着整理了一下整体的投资理念,写完文回头看,还是不甚满意,慢慢来,以后一步步再优化。

61笔力有限,如有不当,还望各位斧正。

点击查看>>“61” 指数基金定投指南系列文章(新手必看)

$红利ETF(SH510880)$ $沪深300ETF(SH510300)$ $中概互联网ETF(SH513050)$

风险提示:基金有风险,入市须谨慎。文章内容仅供参考,不构成投资建议