在A股的银行股中,招商银行的估值一直处在高位,为什么市场愿意给予招商银行更高的估值呢?这里面有一个很重要的原因,那就是市场相信招商银行隐藏了利润。

对于银行来说,隐藏利润并不是一件很难的事情,因为银行可以计提不良贷款,并进行减值准备,以此来消耗利润。有些银行计提不良贷款和减值准备的标准远远高于监管标准,那就可以有效的降低利润了。那要如何衡量隐藏利润的规模呢?我们一致认为有一个重要的指标可以作为参考,那就是递延所得税资产。

什么是递延所得税资产呢?

递延所得税是某一会计年度内从财务会计角度和所得税计算角度,确认的收入和费用之间的时间性差异造成的。简单来说,上市公司至少存在两套财务报表,一套给管理者以及相关股东看,以便真实反应公司的运营情况;一套给税务部门看,以便遵循税务部门的相关会计制度和准则。

在实际的操作过程中,给股东看的财务报告所遵循的会计制度和所得税计算角度有很多差异,这里的差异,我们把它分为永久性差异和暂时性差异。

所谓永久性差异,就是说税法和会计准则的核算标准不一致,在未来也无法抹平。比如某公司因废水超标排放被环保部门处以300万元罚款,企业认为可以在税前扣除,实际上税法规定,企业违反国家法规所支付的罚款不允许在税前扣除。如果这项费用不算数,那利润就会增加,企业就必须多交税。在这种情况下,企业也只好认账。

不过更常出现的是暂时性差异。所谓的暂时性差异,就是说税法和会计准则的核算标准差异只是时间上的,最终确认还是一致的,只是时间早晚而已,比如折旧上的差异。

举个栗子:某公司年底取得的一项固定资产,成本为1000000元,使用年限为5年,预计净残值为0,会计处理按双倍余额递减法计提折旧,税收处理按直线法计提折旧。假定税法规定的使用年限及预计净残值与会计规定相同。

会计上使用双倍余额递减法:

折旧=1000000×2÷5=400000(元)

会计账面价值=1000000-400000=600000(元)

税法上使用直线法:

折旧=1000000÷5=200000(元)

税法计税基础=1000000-200000=800000(元)

会计账面价值少了,说明本期抵扣多了,产生可抵扣时间性差异200000元,调增本期应纳税所得额200000元。这就产生了暂时性差异。

在具体的财务处理中,损益表中的“所得税费用”就是企业根据会计准则计算的数据,而资产负债表中的“应交税费”则是税务局认定的数据,两者之间的差异,就构成了递延所得税。

如果税务局计算的税额比企业计算的要大,那站在企业的角度来说,我们就多交了一笔税款(暂时性差异),这笔税款算是我们提前预支给税务局,以后是可以拿来抵税的,所以这是一笔资产,我们把这笔资产叫做递延所得税资产。

相反,如果税务局计算的税额比企业计算的要小,那企业会觉得我们还欠了税务局一笔钱没交,这笔钱现在不交,以后也是要补上的,所以这就是一笔负债,我们把这笔负债叫做递延所得税负债。

就像这样:

招商银行:按照我的会计准则,我赚了100亿。按照25%所得税率,我应该缴25亿税。所以,我的税后净利润是75亿。

税务局:按我的口径计算,你赚了120亿,所以你得缴30亿的税。

招商银行:但我的利润表只能按照75亿净利润来做账啊。

税务局:你怎么做账我不管,反正你必须按照30亿元来缴税。

招商银行:好吧,我缴30亿元的税。NND,多缴了5亿元税,资产负债表配不平了,多缴的5亿元计入“递延所得税资产”吧。

递延所得税可以在未来用于抵税,就相当于以后税务局会“少收税”,那“递延所得税资产”科目金额就会减少,而企业的现金就会增加。所以招商银行隐藏利润的规模,我们通过分析递延所得税资产就可以一窥究竟。

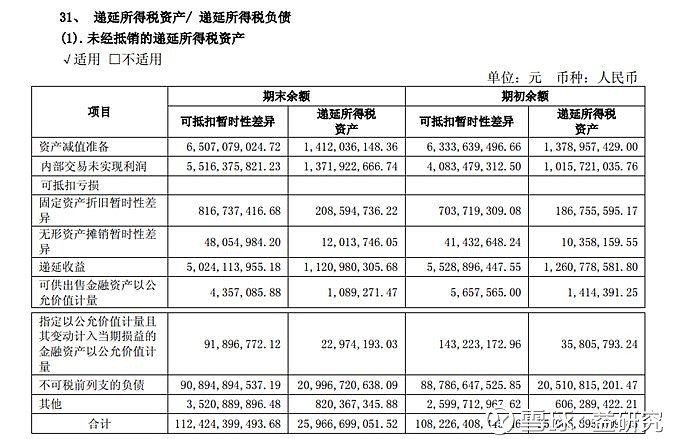

招商银行计提减值损失会压低利润,利润降低了按理来说要交的税也就少了。但是税务局可不认可招商银行计提的减值规模,税务局认为招商银行提的减值太多,不能冲减那么多的利润,所以要多缴税。这多缴税的部分,招商银行就确认为了递延所得税资产。

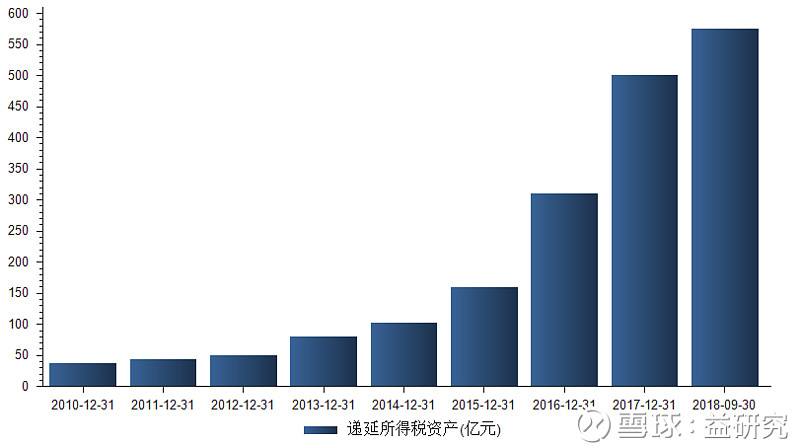

下面这张图就是招商银行这些年递延所得税资产的增加速度,从12年的不到50亿,飙升到18年三季度的575亿,6年不到增长了超过10倍,而同期总资产规模只提升了91%左右。

我们还可以和其他银行做一个对比,考察每年递延所得税增量和当期净利润的比值,以此来看谁隐藏了更多利润。

从表中可以看出,招商银行近三年递延所得税资产增量占净利润的比例一直高于同行,公司隐藏利润的规模显然高于同行。

同样递延所得税资产很多的的还有上汽集团。根据上汽集团2018年中报的数据,上汽集团的递延所得税资产为259亿元,而其中接近210亿元是由不可税前列支的负债(909亿元)所致。

根据汽车行业的特性,对于售出汽车需要有预提的质保费用等,按照《企业会计准则———或有事项》的规定,产品质量保证属于或有事项,企业应在期末将其确认为一项负债,金额应按可能发生产品质量保证费用的数额和发生的概率计算确定。

因此,虽然在年报、半年报中上汽集团没有对“不可税前列支的负债”进行详细披露,但可以估计该部分负债主要是由于预提费用所导致的。上汽心想,我卖出去这么多车,那我得预提些质量保证金费用,这样一来会计准则处理的利润就变少了,税就可以少交一点,财务处理也显得谨慎和稳健。

税务局:不行!

《企业所得税税前扣除办法》规定,纳税人申报的扣除要真实,能提供证明有关支出确实已经发生的适当依据,而且可扣除的费用不论何时支付,其金额必须是确定的。据此,对于由于预计产品质量保证而计入当期损益的费用不得税前扣除,只有在实际发生用时据实扣除。

那还是老办法,调增本期应纳税所得额,多交的税计入递延所得税资产。

那么“递延所得税资产”越大,说明企业藏利润的可能性越大?乐视表示不服。乐视2014、2015、2016年3年的“递延所得税资产”大比例上升,甚至超过当年净利润,难道说乐视在藏利润?

而事实大概是:

乐视网:税务局啊,今年我下面有个子公司巨亏10个亿,按照25%所得税率,您是否得倒贴我2.5亿元钱啊?将来我赚钱了,这2.5亿还您?

税务局:想得美,滚!

乐视网:您不给我倒贴2.5亿元,那么我报表的所得税还是按照-2.5亿元做,行不行,这样 我净利润就只亏损7.5亿?

税务局:你报表爱咋做就咋做,不关我事。

乐视网:那行,我就按照子公司亏损7.5亿来做账。但我明明亏了10亿现金啊,多做了2.5亿利润,资产负债表配不平啊,这2.5亿元就计入“递延所得税资产”吧。

故事大概就是这样,然后发生的大家都看到了。更加精彩、专业的描述,大家可以百度“乐视 递延所得税资产”,有人写过非常专业的文章。

往期内容回顾:

这个财务指标告诉你:这家公司是不是好公司!

不借债的企业不是好企业。。。?

上市公司财报中的”短期借款“藏着多少坑?

警惕!证监会重点提示风险!

看不见,摸不着,但却非常重要的“无形资产”。

免责条款: 本文信息、所涉及个股仅供参考,不作买卖依据,据此操作风险自负;股市有风险,投资需谨慎!