(0.4PR买入可口可乐之后,“用40美分买入1美元”就成了巴菲特的口头禅)

前言:最近看了《天才基本法》这部电视剧,发现在投资领域发明一个估值公式并不困难,难的是证明其普遍正确性。作为市赚率的发明者,笔者最近写了市赚率公式难以证伪的三篇文章。基本可以确定市赚率公式就是巴菲特的投资秘密,恳请雪球大V能够帮助转发。

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!

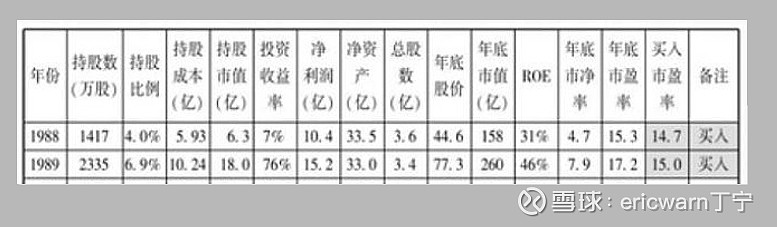

买入喜诗糖果之后,尝到了高ROE消费股甜头的巴菲特,又把注意转移到了可口可乐。并于1987年股灾之后的两年时间里,陆续买入了可口可乐。根据网上资料显示,1988年巴菲特的买入价是14.7PE,当年ROE为31%,市赚率=14.7/31=0.474PR。1989年巴菲特的买入价是15PE,当年ROE为46%,市赚率则为15/46=0.326PR。两年买入的市赚率平均估值,刚好就是0.4PR,相当于4折买入可口可乐。(也可采用加权算法,计算结果近似)

值得注意的是,巴菲特在买入喜诗糖果之后,经常自称从猿变成了人。但在买入可口可乐之后,“用40美分买入1美元”就成了巴菲特的口头禅。

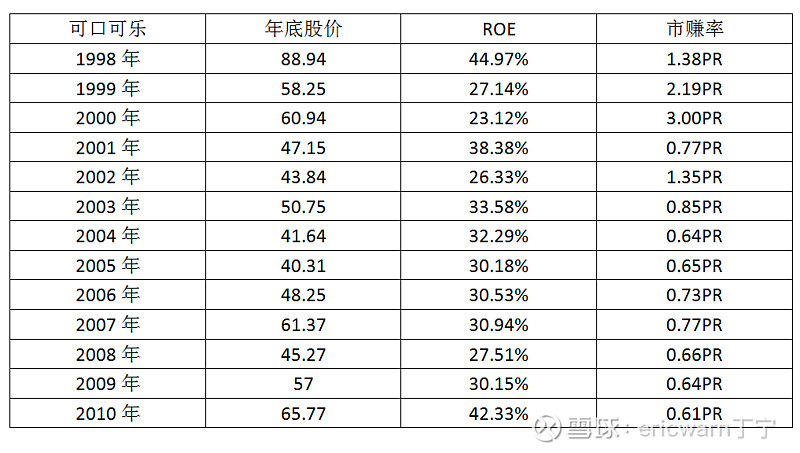

1998年,可口可乐创出88.94美元的历史新高,巴菲特的投资成绩也刚好是十年十倍。当年的ROE高达44.97%,市盈率也飙升至62.2PE,市赚率估值则为1.38PR。可惜的是,巴菲特并未高估卖出。随后的十多年里,可口可乐的股价再未创出历史新高,甚至是直到2011年才算是突破魔咒。在这十多年的时间里,巴菲特只能依靠可口可乐的分红和回购来弥补收益。虽然也很丰厚,但心里却极为不爽。不仅在股东信里责备自己应该在50PE高位卖出,而且已不再提及“永久持股”理念。

1998年至今,可口可乐偶尔也会出现ROE跌破30%的反常年份。但在ROE大于30%的正常年份里,市场先生却再未给出超过1PR的市赚率估值。与此相仿,在ROE大于30%的正常年份里,现价的贵州茅台也已超过1PR估值,所以还需谨慎为宜。

最后要说的是,仔细观察市赚率公式,还会发现一个问题。那就是ROE恒定,100%留存收益的前提下。以1PR估值买卖不同ROE的企业,ROE越高投资复利就会越高。ROE为30%的企业,市赚率的理论投资复利高达30%。ROE为20%的企业,市赚率的理论投资复利只有20%。既然如此,巴菲特为何不一味追求高ROE企业呢?实际上,现实世界里高ROE企业很容易出现业绩下滑,并遭遇戴维斯双杀。因此,市赚率给予高ROE企业更高的理论投资复利,其实是一种风险补偿。正是因为高ROE企业难以长期维系,所以巴菲特才将ROE的最低门槛降至15%。

最最后要说的是,市赚率公式绝非万能。但却可以超越市盈率和市净率,在投资时提供更加清晰的安全边际。至于能否投资成功,则要依赖投资者的个人能力圈(挑选出优秀企业),以及企业的护城河(长期稳定的ROE),甚至还需要一点点运气(市场先生更快的完成估值修复)。

相关链接: 《市赚率公式难以证伪第一案例:中国石油泄露了巴菲特的投资秘密》:网页链接 《面对无法收购的国企央企,修正市赚率更为适合》:网页链接

@今日话题 @雪球创作者中心 @雪球达人秀 @forcode @微进化ing @HIS1963 @天地侠影 @流水白菜 @牛春宝 @洛阳小散户 @富国周期君 @归隐林地 @凤凰投资山庄 @丫丫港股圈 @厚恩投资张延昆 @一生专注成长股 @坚信价值 @逍遥股海 @雪色泪影 @神秘亚马逊