(0.4PR买入可口可乐之后,“用40美分买入1美元”就成了巴菲特的口头禅)

#市赚率#

前言:最近看了《天才基本法》这部电视剧,发现在投资领域发明一个估值公式并不困难,难的是证明其普遍正确性。作为市赚率的发明者,笔者最近写了市赚率公式难以证伪的三篇文章。基本可以确定市赚率公式就是巴菲特的投资秘密,恳请雪球大V能够帮助转发。

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!

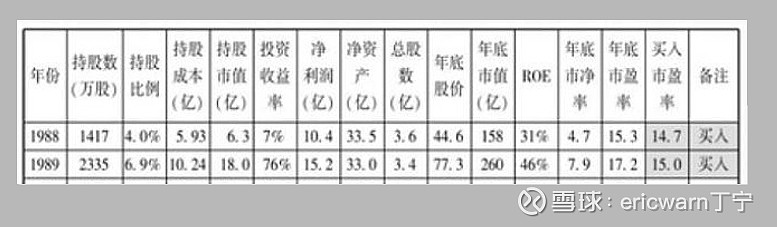

买入喜诗糖果之后,尝到了高ROE消费股甜头的巴菲特,又把注意转移到了可口可乐。并于1987年股灾之后的两年时间里,陆续买入了可口可乐。根据网上资料显示,1988年巴菲特的买入价是14.7PE,当年ROE为31%,市赚率=14.7/31=0.474PR。1989年巴菲特的买入价是15PE,当年ROE为46%,市赚率则为15/46=0.326PR。两年买入的市赚率平均估值,刚好就是0.4PR,相当于4折买入可口可乐。(也可采用加权算法,计算结果近似)

值得注意的是,巴菲特在买入喜诗糖果之后,经常自称从猿变成了人。但在买入可口可乐之后,“用40美分买入1美元”就成了巴菲特的口头禅。

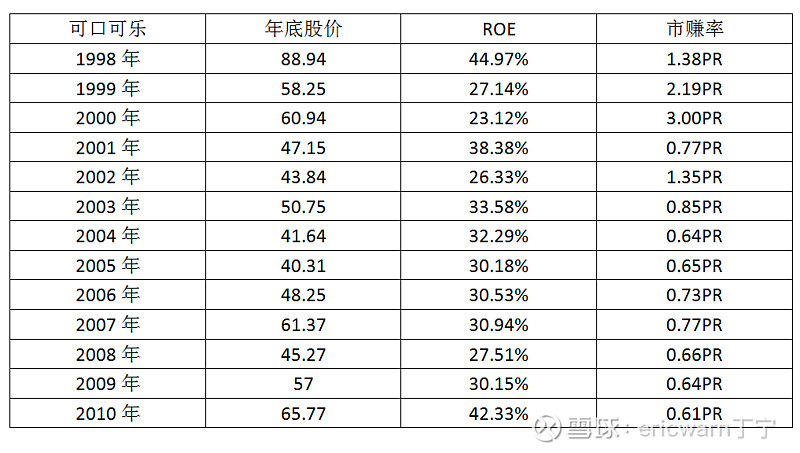

1998年,可口可乐创出88.94美元的历史新高,巴菲特的投资成绩也刚好是十年十倍。当年的ROE高达44.97%,市盈率也飙升至62.2PE,市赚率估值则为1.38PR。可惜的是,巴菲特并未高估卖出。随后的十多年里,可口可乐的股价再未创出历史新高,甚至是直到2011年才算是突破魔咒。在这十多年的时间里,巴菲特只能依靠可口可乐的分红和回购来弥补收益。虽然也很丰厚,但心里却极为不爽。不仅在股东信里责备自己应该在50PE高位卖出,而且已不再提及“永久持股”理念。

1998年至今,可口可乐偶尔也会出现ROE跌破30%的反常年份。但在ROE大于30%的正常年份里,市场先生却再未给出超过1PR的市赚率估值。与此相仿,在ROE大于30%的正常年份里,现价的贵州茅台也已超过1PR估值,所以还需谨慎为宜。

最后要说的是,仔细观察市赚率公式,还会发现一个问题。那就是ROE恒定,100%留存收益的前提下。以1PR估值买卖不同ROE的企业,ROE越高投资复利就会越高。ROE为30%的企业,市赚率的理论投资复利高达30%。ROE为20%的企业,市赚率的理论投资复利只有20%。既然如此,巴菲特为何不一味追求高ROE企业呢?实际上,现实世界里高ROE企业很容易出现业绩下滑,并遭遇戴维斯双杀。因此,市赚率给予高ROE企业更高的理论投资复利,其实是一种风险补偿。正是因为高ROE企业难以长期维系,所以巴菲特才将ROE的最低门槛降至15%。

最最后要说的是,市赚率公式绝非万能。但却可以超越市盈率和市净率,在投资时提供更加清晰的安全边际。至于能否投资成功,则要依赖投资者的个人能力圈(挑选出优秀企业),以及企业的护城河(长期稳定的ROE),甚至还需要一点点运气(市场先生更快的完成估值修复)。

相关链接: 《市赚率公式难以证伪第一案例:中国石油泄露了巴菲特的投资秘密》:网页链接 《面对无法收购的国企央企,修正市赚率更为适合》:网页链接

@今日话题 @雪球创作者中心 @雪球达人秀 @forcode @微进化ing @HIS1963 @天地侠影 @流水白菜 @牛春宝 @洛阳小散户 @富国周期君 @归隐林地 @凤凰投资山庄 @丫丫港股圈 @厚恩投资张延昆 @一生专注成长股 @坚信价值 @逍遥股海 @雪色泪影 @神秘亚马逊

$贵州茅台(SH600519)$ $腾讯控股(00700)$ $中国海洋石油(00883)$

精彩讨论

邢台草帽2022-08-22 03:06这让我想起了十多年前在新浪的谈股论金论坛上的讨论。

当时有一大票人讨论用什么技术指标能预示出股价波动趋势及转折。

有说蜡烛图的,有说rsi的,还有说macd,布林轨道,均线的,还有一个说,你们都说的不对,应该是慢速kdj。

还有人不屑的说,江恩的理论才对,对你们的那些指标是降维打击。还有人说艾略特的波浪理论才是本质。

我看了半天,也忍了几天,最终还是没忍住,说出了自己的看法。

因为他们说的那些我基本上都研究过,而且当年rsi那一类的指标,我自己都用程序编写过。

我都知道那些指标都是怎么编出来的,自然也知道那些那些指标线画出来的原理,自然也就没什么神秘的。

我自信比那些靠拍脑袋找感觉瞎统计靠谱的多。

我当时说,所有指标都是后置的,都没有预测未来功能。但并不是说这些指标没用,这些指标只是反映出当前波动的一种状态,仅此而已。

这就像周易的八八六十四卦,每一卦其实也不是准确预测用的,只是反应变化周期中的一种状态。

比如你当前状态是体质很弱,但是并不能说你这种状态,未来就一定生病。

所有波动类的指标都是后置的,顶多就是做到这一步,到头了。

对于一个熟悉波动的人来说,只需要看k线,其它任何指标都是多余的,(因为指标都是根据k线数据编制出来的),自己重写过这些指标的人,心里就会自动画出这些指标线的大概。

~~~~

其实呢,玩基本面指标的何尝不是如此呢?

只不过从k线指标,换成了报表指标。

同样都是从过去指标推测未来。

其实道理都是相同的,这些报表指标同样没有预测未来的功能。

因为所有指标都是后置的,并不具有预测未来功能。

当然,报表指标和周易八卦也是一样,直接反映出当前静态的一个状态,仅此而已。

想通过报表指标预测未来,同样也是注定徒劳的。

不论你用什么估值方法,都是无法预测未来的。

不过,无法预测未来,不代表没用,因为他终究是反应了一种状态。

~~~~

归根结底,用过去的数据去统计,并试图预测未来,都是不可能的。

不论是玩波动还是玩基本面,这种方法注定都是死胡同。

哪怕你玩100年,也是屁用没有。

因为玩波动和玩基本面,都应该使用演绎法,而不是归纳法。

方法错了,一辈子白玩。

$兴业银行(SH601166)$ $招商银行(SH600036)$

归隐林地2022-08-23 15:38丁先生的市赚率本质与PEG是一样的,因为ROE代表资产的赚钱能力,只要没有大的企业并购和重组,没有大的股权增发,ROE就代表了成长性,因此市赚率是可以作为评估企业价值的一个角度的,但是它的缺陷也跟PEG一样,就是在你没有深入理解公司业务、商业模式、竞争格局、行业天花板等等基本面之前,在没有做认真的杜邦分析之前,你根本无从了解当前的ROE是如何来的,更无从预测未来是否能够维持。当然,如果你已经对一个企业的方方面面都详细了解过,那么测算未来现金流(基于分红政策的股息),可能是最好的估值手段。

另外,各位价值投资者,千万不要轻易认为把便宜股票卖给你的交易对手是SB,除非是股灾,全市场惊恐时刻,不然不要轻易怀疑市场短期定价的有效性。

抱歉,作为在二级市场混了四分之一世纪的老油条,我对一切指标的有效性都没有期待。

洛阳小散户2022-08-21 18:57楼主你发明的市赚率

市赚率=市盈率/净资产收益率

确定这个指标和市净率没点重复?

归隐林地2022-08-24 10:06所有不带来现金流,只寄希望于下一个SB以更高价格买走的“投资”,本质都是投机,不要拿来玷污“价值”的美名

howw2022-08-21 23:00虽然看起来很枯燥但是还是慢慢看完,他的公式可以理解成是pe/g调整为pe*(d+e)/e/roe。分子里d不是单纯的负债,是有息负债,有息负债越大,估值越大,e是权益。同时,分母roe来代替g,因为a股这么多成长股公司的增长率变化太大,roe变化也大但没有g程度这么大。甚至公式的分子可以进一步体现税率的影响,因为负债产生的利息是可以作为企业的当期费用,是企业所得税的抵减项目。

roe为什么可以替换g,简单模型推演下假设一家企业的roe是30%,意味着股东投入100元资本金,第一年年末为止可以赚的钱是30元,企业的净资产变为130元,在不分红的情况下130元的资本金在保持roe30%的情况下可以赚39元,第二年年末净资产是169元。对于股东而言的企业增长率g就是roe 30%。

$贵州茅台(SH600519)$ $伊利股份(SH600887)$ $五粮液(SZ000858)$

全部讨论

ericwarn丁宁2022-08-22 13:20人间真相,兄弟正解,

ericwarn丁宁2022-08-22 13:19兄弟正解,

Randomwalk20222022-08-22 13:15我觉得说的很明白了,剩下的问题就是公司存续的问题和敢不敢下重手赌的问题

周期及其趋势2022-08-22 13:12世上本无事,庸人自扰之,活人让尿憋死了,只能怪自己!

ericwarn丁宁2022-08-22 13:12周期股用多年ROE平均值,相关链接抄送给你,网页链接

ericwarn丁宁2022-08-22 13:111.PEG=PE/Growth,早已成为估值成长股的第一选择。

2.巴菲特说过,价值与成长是相通的。最重要的就是ROE,可以把看作是内在价值的增长率。

3.仿造PEG,用ROE替换Growth,不就可以估值价值股了吗?于是就有了公式,PR=PE/ROE。

4.PR=PE/ROE的原理,就是企业“市场价格”与“赚钱能力”的比值。中文名叫作“市赚率”不丢脸,土是土了点,但辨识度很高。

5.有了PR=PE/ROE之后,玩法就要比PEG更多样了。因为PE=PB/ROE,所以就可以推导出第二公式:PR=PB/ROE/ROE。

6.估值困境反转股和周期股时,把当期PB和困境之前的多年ROE平均值代入第二公式,这是PEG无法做到的。中国石油,运用第二公式,市赚率=0.38PR。当年总市值370亿,市赚率合理估值974亿。四舍五入之后,刚好等于巴菲特宣称的1000亿内在价值。

ericwarn丁宁2022-08-22 13:07感谢,迄今为止最客观中肯的评价,非常感谢,

cp732022-08-22 13:06不管技术分析还是基本面分析,研究的核心其实都是一个趋势!

关注其边际的变化趋势,不光要看它速度的变化,更要抓住其加速度的变化。

在较长时间内,趋势延续的可能比出现拐点的概率要大几十倍。况且还有个加速度的先行指标。

企业基本面的优势,比市场资金的短期走向更具有持续和稳定性。投资不要猜顶猜底,猜困境反转,至少要看到加速度边际的变化趋势,做一个依据数据做决策的理性投资者。

ericwarn丁宁2022-08-22 13:06市赚率公式绝非万能。但却可以超越市盈率和市净率,在投资时提供更加清晰的安全边际。至于能否投资成功,则要依赖投资者的个人能力圈(挑选出优秀企业),以及企业的护城河(长期稳定的ROE),甚至还需要一点点运气(市场先生更快的完成估值修复)。