(中国石油是巴菲特唯一给出准确估值的投资案例,市赚率帮你解析股神的投资秘密)

前言:最近看了《天才基本法》这部电视连续剧,发现在投资领域发明一个估值公式其实并不困难。而真正困难的,则是证明估值公式的普遍正确性。作为市赚率的发明者,笔者最近写了市赚率公式难以证伪的三篇文章。基本可以确定市赚率公式就是巴菲特的投资秘密,恳请雪球大V能够帮助转发。

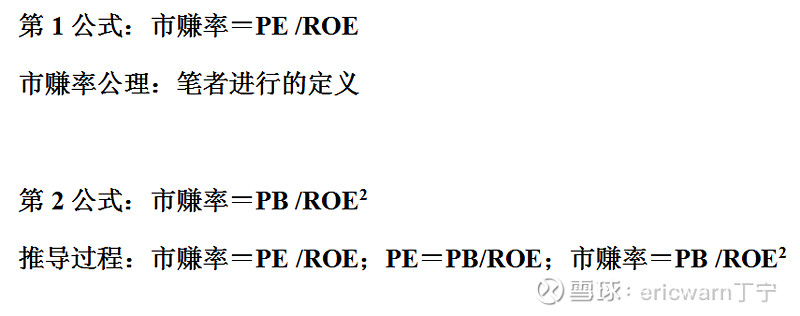

为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!此外,包括可口可乐、中国石油、苹果公司在内,巴菲特90%以上的经典投资案例,均符合市赚率估值体系。需要特别说明的是,市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在投资周期股时,可以把当期PB和多年ROE平均值代入第二公式,从而计算出周期股的市赚率估值。

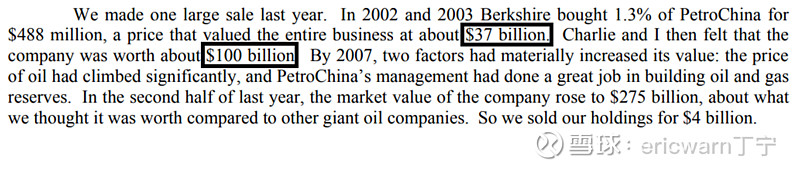

回顾巴菲特的历年股东信,只对两家公司公开分析过内在价值,分别是华盛顿邮报和中国石油。前者年代久远,且语焉不详。后者年代更近,且数据详尽。在2007年的股东信里,巴菲特表示,2002年开始买入的中国石油H股,当时的总市值约为370亿美元。“查理和我当时都觉得,该公司的内在价值大约应为1000亿美元。”

据了解,中国石油H股是于2000年上市的,所以公开财报只能查到1999年。在1999~2002年期间,中国石油的ROE分别为12.83%、20.23%、15.65%、14.81%,多年ROE平均值则为15.88%。至于巴菲特开始投资的2002年,中国石油的每股净资产已达1.8元人民币。

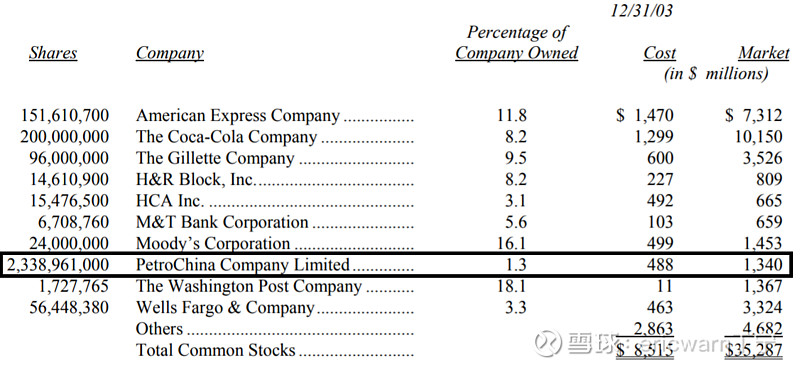

另据伯克希尔2003年财报来看,巴菲特共花费4.88亿美元,买入了2338961000股中国石油H股,每股均价0.21美元。当时的美元人民币汇率约为8.277:1,所以巴菲特的每股持仓成本就是1.73元人民币,对应的市净率估值则为0.96PB。运用市赚率第二公式(PR=PB/ROE/ROE),市赚率=0.96×100/15.88/15.88=0.38PR。

前文已经说过,巴菲特投资时,中国石油的总市值仅为370亿美元,市赚率对应的内在价值可设定为未知数X。顺此脉络,列出一个方程式:0.38/1=370亿/X。经过简单计算, X等于974亿美元。因此,巴菲特在股东的信当中,称其内在价值约为1000亿美元,采用了四舍五入(英文单词about)。

最后要说的是,仔细观察市赚率公式,还会发现一个问题。那就是ROE恒定,100%留存收益的前提下。以1PR估值买卖不同ROE的企业,ROE越高投资复利就会越高。ROE为30%的企业,市赚率的理论投资复利高达30%。ROE为20%的企业,市赚率的理论投资复利则只有20%。既然如此,巴菲特为何不一味追求高ROE企业呢?实际上,高ROE企业更容易出现业绩下滑,并遭遇戴维斯双杀。因此,市赚率给予高ROE企业更高的理论投资复利,其实是一种风险补偿。正是因为高ROE企业难以长期维系,所以巴菲特才将ROE的最低门槛降至15%。

最最后要说的是,市赚率公式绝非万能。但却可以超越市盈率和市净率,在投资时提供更加清晰的安全边际。至于投资能否成功,则要依赖投资者的个人能力圈(挑选出优秀企业),以及企业的护城河(长期稳定的ROE),甚至还需要一点点运气(市场先生更快的完成估值修复)。