为了学习巴菲特,笔者仿造PEG发明了一个叫作“市赚率”的估值参数。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特的经典投资:喜诗糖果。市赚率=12.5/25=0.5PR,相当于半价买入,巴菲特自称从“猿”变成了“人”!笔者总结了36个巴菲特投资案例,包括可口可乐、中国石油、苹果公司等80%以上的投资案例,均符合“市赚率”估值体系。

发明市赚率之后,笔者沾沾自喜。但时间长了,却啪啪打脸。因为这种估值方法,在国内股市当中经常失效。之所以如此,是因为国内股市很多都是国企央企,无法通过收购来实现价值回归,只能通过分红来实现。为此,笔者以贵州茅台为标杆,针对国内分红低的“赚假钱”公司,加入了N这个修正系数(PR=N*PE/ROE)。股利支付率≥50%的企业,修正系数N为1.0(50%除50%);股利支付率≤25%的企业,修正系数N为2.0(50%除以25%);50%>股利支付率>25%的企业,例如30%的企业(大多数银行),修正系数N为1.67(50%除以30%)。

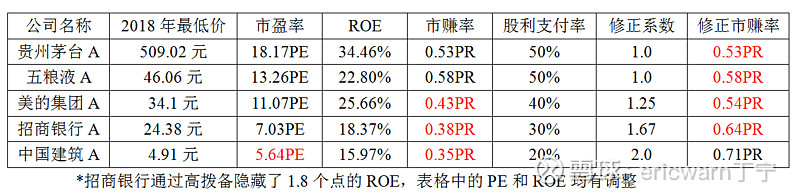

接下来,见证奇迹的时刻来了(如下表)。2018年熊市里,很多价值股都出现了大幅下跌。以2018年最低价为例,只看市盈率,肯定买入中国建筑;只看市赚率,肯定买入美的、招行、中建,却可能无视茅台和五粮液。只看修正市赚率,中国建筑就会被淘汰,茅台和五粮液反倒会被入选。至于后期走势也是如此,茅台、五粮液、美的、招行都涨了两三倍,只有中建趴在了原地不动!

时至今日,我们发现。2021年报之后,很多国企央企的股利支付率都开始大幅提升。中国神华的股利支付率更是极为变态的100%。

回顾去年,中国神华90%股利支付,第二天开盘AH并肩涨停。

再看今年,中国神华100%股利支付,周一开盘能否涨停呢?

最后要说的是,笔者并未持有中国神华AH,但却持有同样有着暴力分红传统的兖矿能源H,期待周一开盘大涨!