TMT sector

昨天建仓,今天补逻辑,金山云属于高赔率成长,成长由行业增长驱动,主要矛盾点在行业。

云行业

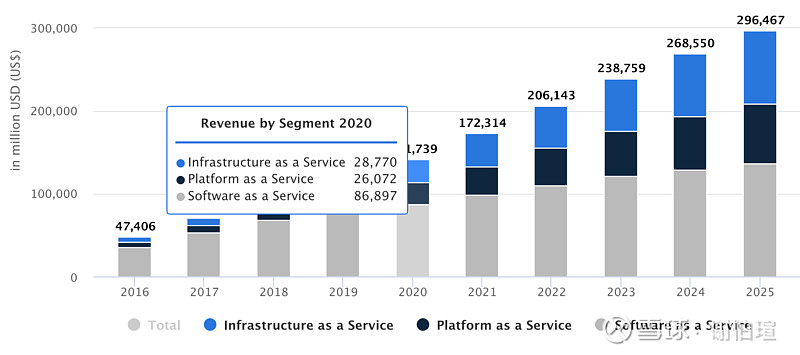

根据idc数据,2020年,包括PaaS、IaaS和SaaS市场在内的中国公有云服务市场创造了19.4B美元的收入。 我国20年gdp,14.74T美元,大概占0.13%

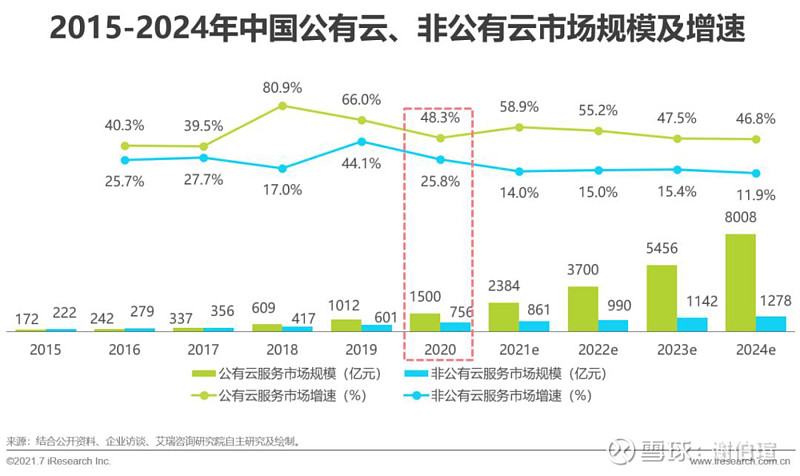

根据艾瑞,我国公有云2020年有1500亿rmb,占gdp 0.15%

艾瑞认为2020年基础云服务市场规模在2256亿rmb (756非公有云),阿里给的32B美元这算后也差不多。占gdp 0.22%.

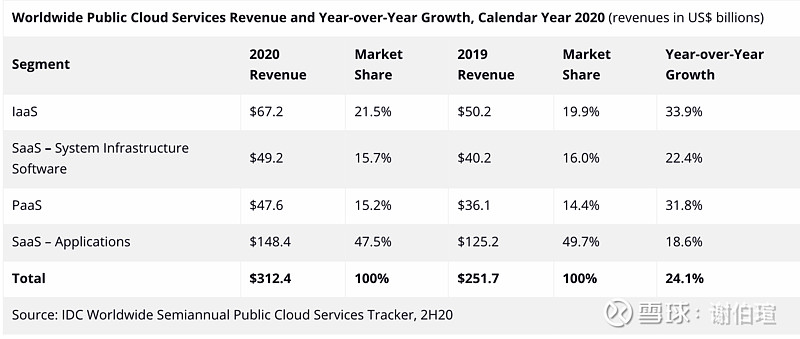

美国公有云,statista给出20年141.8B,具体比例如下

阿里云认为2020年美国公有云179.6B

这两个口径的差距我觉得在于saas的定义

IDC 分类两种saas

可以看到应用型saas和云供应商区别还是比较大

20年美gdp 20.94T,179.6B 占比0.86%

拍脑袋2030,我国公有云比例达到2020美国比例,gdp增速4%,2030年 1.04^10 * 1013567 = 1500326亿rmb,0.86% * 150w亿rmb = 129028亿 (2030年国内公有云收入)

129028 / 1500 = 8.6倍 或(1.48(gdp增长贡献)* 5.73 (.86 / .15)渗透率增长贡献)

年化 24%增速

上面的定量就是打个样,预测10年后很难,云增长的驱动点是降本增效吃公司们的预算+万物互联上网(广义)开拓新的业务场景。

定性核心矛盾点是我国能否达到美2020年的渗透率或更高,核心变量是渗透率

渗透率可以更高到2%,3%,也可能达不到0.86%,这决定了长期增速是50%+还是15%

目前的事实比我上述预测要乐观的多

根据《中国公有云服务市场(2021上半年)跟踪》报告显示,2021年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到123.1亿美元,其中IaaS市场同比增长47.5%,PaaS市场同比增长53.9%。从IaaS+PaaS市场来看,2021年上半年同比增长48.6%,较2020年下半年(53%)有所下滑,全球最高增速。

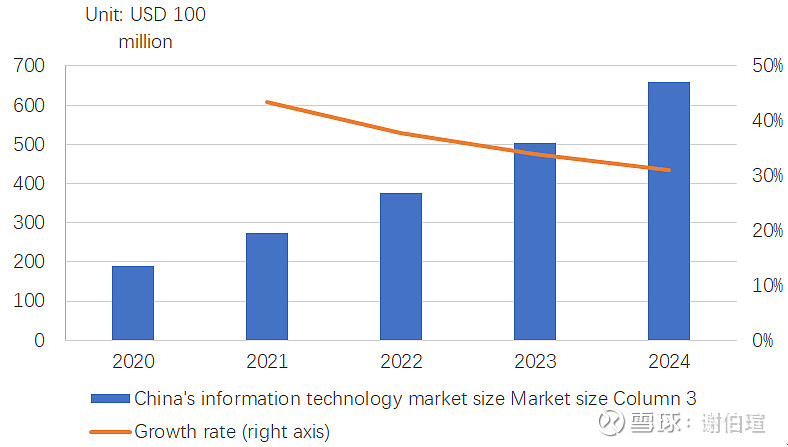

idc预测未来3,4年我国公有云市场增速在30%-40%+,艾瑞预测在平稳在45%-50%+(图一)。如果类似增速可以缓慢下滑,云计算市场10年10倍没问题。

本土云的特点

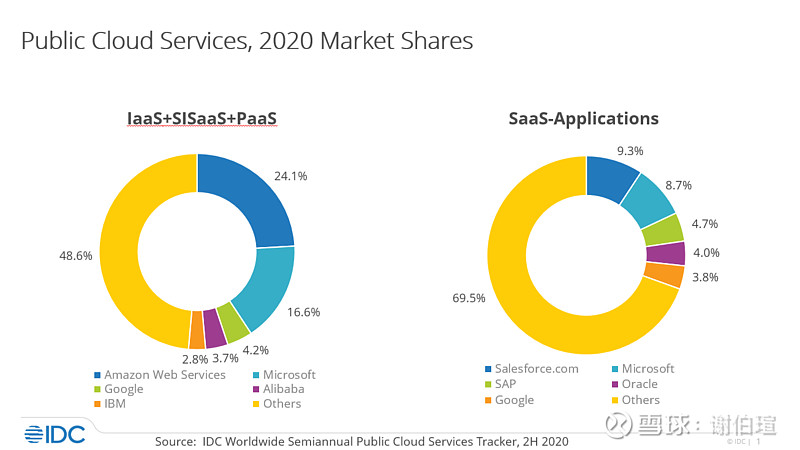

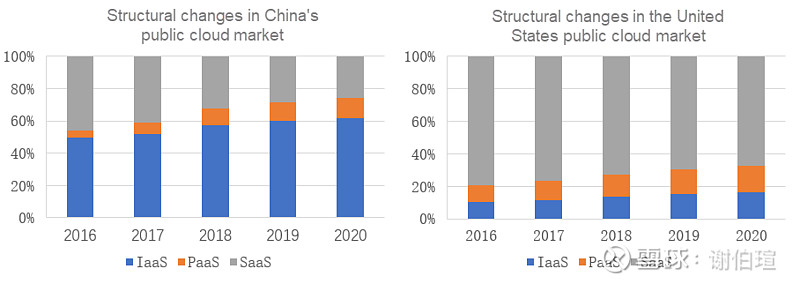

1.在比例上钟Iaas主导,镁saas主导 (图:idc),我怀疑这里两表saas口径不一样

根据阿里云的报告,2020年,中国公有云市场规模中IaaS、PaaS和SaaS分别占61.6%、12.9%和25.5%。三者中IaaS的比例最高,从2016年的49.6%%上升到2020年的61.6%,IaaS的比例在过去5年里不断上升。同年,美国IaaS、PaaS和SaaS的公共云市场规模分别为16.6%、16.4%和67.1%。三者中SaaS占比最高,但过去5年占比持续下降,即从2016年的79.3%下降到2020年的67.1%。

2. (1).本土各种系的绑定,和(2).地方g对企业的扶持决定了一部分基本盘,前者已经见顶,后者持续

3. g方面(包括国企),有大量未开发需求,但会先尝试自建,后面发现浪费钱,效果也完不成任务,然后大概率学习运营商,让真正的云厂商提供后台技术,但名字叫xx城市云。

4. 土地出让金时代结束后,地方g财务开始常年吃紧。国企们加大分红,及各方面让利。整体g都是要效率,而上云不仅降本增效,也是越来越多生活,行政应用的基础设施。

5. 我国还处在增长末期,中小企业还在出清中。钟,中小企业平均寿命2,3年,镁,中小企业寿命7,8年。大部分公司还是在靠市场开销去增长,追求外部规模,在gdp低个位数增长后,会开始向管理要效率,增加利润。

云行业常识部分

每单位服务持续降价

1产品差异化小,生意粘性不够,2产品成本长期降低,3新客户长期roi价值大,降价出规模可以反向降低成本。

对规模小的影响大,国内应该是最卷的云赛道,终局利润率要下调。

迁移“技术”成本和难度在下降

技术+销售驱动

为低效的组织提供服务是本土云赛道最有价值的部分

决策成本高,价格不明感。利润厚,拿下就很难丢失。相对应的互联网公司,非头部价格敏感,决策成本低,头部议价能力强。

多云

这个在美国已经证明了,套皮的移动联通云也是多云技术支持策略,多云也决定了云服务商议价能力差。

技术,规模进入门槛,格局

大部分g背景的云供应商也都是华为,阿里等背后技术支持。技术需要不断迭代才能持续领先。

规模优势老生常谈了。

我认为现有云玩家只会掉队不会新增了。一个可能的例外,字节做云是一个有钱的公司重新创业,tob部分要观察,看吃完内部和关联公司的业务后的发展情况。现有玩家会继续卷。

Iaas有机会向上切入,由于开源技术,服务同质化,规模是行业核心竞争力,不会被突然颠覆。目前的情况iaas和paas的关联度高。

综合上述原因,这生意前面几名的利润率,增速会好于中部,中部一般都有爹做基本盘才能继续玩下去。尾部没有细分的话都会消失。阿里云的利润率可能达到25+,但金山可能只有高个位数。虽然会继续卷,但市场应该就是现在这些玩家的了(包括贴牌)。互联网和科技相关公司基本进入存量博弈,华为云说 存量比增量 7:3,下半场已经开始一段时间,低效组织们占比的增加会改善行业利润率。

金山云部分

综合各个渠道的信息,我认为金山云团队整体比较佛系,不像互联网或高速发展的公司。

子目录根目录主要用于判断公司团队,意愿(专注度)+能力(判断+执行力),我认为金山云处于子,根目录之间。金山云团队战斗力没有明显强于行业。

金山云21年以前的增长速度虽然比较快,但质量比较低,20,21年以企业云拉高增速

公有云部分,今年21上半年,20年,行业都是近50%的增长。金山云假设q4同比30%,全年增长不到24%,21比19年,增长77%,年化33。-15%行业。真的太差了。高基数的20年,也只比行业高了1%(49.38%)

和所有不盈利的高增长公司一样,股权融资,期权稀释要考虑在内,股价增长低于市值增长。

b端生意信息太少,不好比对得出更客观的结论。

基础云供应商(iaas为核心)是一个比较普通的生意模式,金山云作为top3之外,生意模式可以说算差。团队整体能力很难在长期竞争中有超额表现。

买入是因为行业增长,增长可以免疫大部分负面,如管理层的平庸,占股东便宜,终局生意模式一般。而低估值可以免疫增长失速的风险。

估值

我给金山云7%的终局净利,今年91亿,2.1ps,30pe。公有云预期-10%行业,企业云预期中双位数,每股内在价值要考率股权稀释,这个增速可以持续比较久。

当然我预测的相对保守,云计算一个非常大的市场,可能一个A four 就会加速,当作看涨期权吧