这几天,任正非与华为研究院科学家的讲话被曝光,并广泛传阅。让大家看到了华为勇攀高峰,顽强拼搏的精神。感受到什么是资本向善、科技向善。

任总讲话特别提到一段,我们需要更多的理论突破,尤其是化合物半导体、材料科学领域,基本上是日本、美国领先。

这几年芯片领域被卡脖子,已经广为人知了。但是在材料领域,大家却认识没那么深。

为了封锁中国,美国主导的《瓦森纳协定》,将一系列视为竞争对手的国家和敏感技术,列入了禁运清单。

这其中有一种新材料,是欧美对华的禁运名单上最重要的技术之一,和这个等级的禁运相提并论的,是核武器和芯片制造技术。

根据禁运规定,美国将抓捕任何企图购买和贩卖这种产品的个人,哪怕只是用来生产钓鱼竿、自行车和减震设备。

这种产品其实很常见,它被广泛的用在我们身边的汽车、鱼竿、羽毛球拍、自行车、登山拐杖等商品上。

它也可以非常高科技,可以用在航天飞机、战斗机等各项军工装备上。

甚至连中国的新能源革命,风电、光伏、氢能源都离不开它。

这个材料,就是被誉为黑色黄金、21世纪新材料之王的碳纤维。

现在一些高档车,会在某些关键零部件上采用碳纤维,来提升逼(价)格,比如宝马i系列。

如果有一辆车全车都用碳纤维,那么就连超跑布加迪都得敬你三分,典型的车企就是柯尼塞格了。

这家位于瑞典南部的汽车公司,只有30多位职员,可以说是一家小作坊,但是却在车坛之巅占有一席之地。

比如它生产的柯尼塞格One:1,全车都采用碳纤维,净车重为1341公斤。

这款车创下了多个记录,最高时速超过450Km/h,被称为世界第一跑车。

这车挺快的啊,作为吃瓜网友,第一个想问的就是多少钱啊?

明码标价,一亿软妹币一台,这个车保养一次要50万。

如此贵的原因之一,就是采用了碳纤维材料,碳纤维上万元一公斤。

贵当然有贵的道理,碳纤维到底有何神奇之处?

碳纤维是一种含碳量在 90%以上的无机高分子纤维,拥有优异的力学性能和化学稳定性。

碳纤维的密度是钢的四分之一,刚性却是钢的10倍。

此外,还具有耐腐蚀的特性,可以耐强酸、碱的腐蚀,耐腐蚀性超过铂金。还耐高温,在非氧化气氛下3000度都不会融化或者软化。

由于这些屌炸天的特性,它也被称为”新材料之王”“黑黄金”。

除了我们身边见到的汽车、鱼竿、自行车等,碳纤维更大的用途是在航空航天、国防军事上。

世界上唯一一种已服役的舰载第五代战斗机F35,曾经为超重问题所困扰。

最终也是靠着使用了多达35%的碳纤维复合材料,才得以实现飞天梦想,除满足机体减重和特殊性能需求外,碳纤维还能有效吸收雷达波,这让F35具有非常高的隐身性。

碳纤维这么好,但是我们却得不到,因为美国用《瓦森纳协定》封锁了对国内的出口。

美国人发明了碳纤维,日本人在这个科技树上狂点天赋,相继打开了民用和军用市场。

全球碳纤维企业中,前五大制造商分别为日本东丽(含收购美国卓尔泰克)、德国西格里集团、日本三菱化学、日本东邦、美国赫氏。

美日两国企业占据四个席位,运行产能合计 9.16 万吨,占总运行产能的53.36%,占据了半壁江山。

到目前为止,日本是全球最大的碳纤维生产国,无论质量还是数量,均处世界领先地位。

日本东丽在高性能碳纤维的技术研发与生产上处于领先地位,是行业公认的“领头羊”。东丽占全球总产能的 31.75%,我们常用来给碳纤维分类的T800、T1000就是使用东丽的标准。

美国通过《瓦森纳协定》,对中国碳纤维技术和产品持续性封锁。只施舍性的供给一些低端民用产品,而且动不动就通知涨价。

在中美贸易冲突加剧之后,美、日加强了碳纤维对华出口的政策管控。

去年12月开始,受到唆使,日本经产省对东丽子公司发出行政警告。紧接着,东丽便暂停了对中国出口碳纤维业务。

碳纤维的国产化迫在眉睫!

碳纤维的生产流程是这样的,通过原油精炼得到碳纤维原丝,然后通过氧化、碳化得到碳纤维,最后再加工成各种复合材料产品。

黑漆漆的原油,每吨大概50美元。通过一系列加工,最终得到黑色黄金碳纤维,价值30万-50万每吨,价值提升了上万倍。

经过艰难的攻关,目前中国在碳纤维多个环节突破技术封锁,目前已经初步形成了产业链。

和很多领域一样,中国碳纤维的突破之后,日本碳纤维也开始降价。原本三四十万一吨的碳纤维,如今十多万元便能够买到。这大大减少了下游企业的成本。

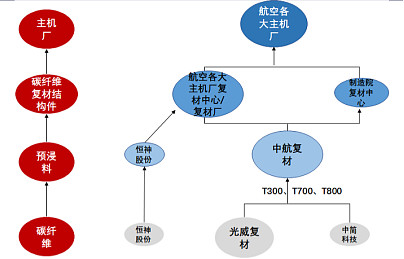

国产碳纤维产业链,用一段话形容,就是中简科技、光威复材给中航复材(中航高科子公司)提供碳纤维原料,后者制造成预浸料,提供给主机厂做成复材结构件。

中航复材目前占据了60%-70%预浸料市场份额,另外还有一家公司恒神股份30%-40%左右。

如果没有特别的变化,未来中国碳纤维将主要集中在头部几家公司。我们从技术和产能两个维度来分析国产碳纤维公司。

碳纤维中一般用T代表原丝的等级,数值越高,等级越高,抗拉伸及性能指标越高。

顺便说一句,这个T是日本东丽的产品型号简写,足以见东丽在行业技术地位。

从下表中可以看到,目前国内中简科技、光威复材、中复神鹰、恒神股份等,都可以量产T300、T700、T800级别的碳纤维。

拉伸性能接近 T700 的定义为高性能,而绝大部分工业民用领域、以及部分军工航天领域 T300 以上可满足使用需求。

更高水准的,全球范围内,实现T1000级、T1100级碳纤维技术水平的,只有日本东丽和美国赫克塞尔,并且全部被他们所垄断。

国内目前已经研发出T1000、T1100级别的,可以工程化生产,但是目前还不具备商业化生产条件。

产能方面,目前产业集中度很高,前8 家千吨级碳纤维企业的理论产能已经占到全国的86.9%,未来行业集中度会越来越高。

率先在A股上市的是光威复材、中简科技,是我国航空航天领域主要的碳纤维供应商,近年航空航天的快速发展,带动了相关型号碳纤维需求快速增长, 因此两家公司盈利状况较好,且营收及利润增长较快。

光威复材不论是营收,还会利润都居行业第一,稳坐行业一哥地位。光威营收中,民用风电碳梁的比例在不断提升。

而中简科技,几乎都是来自军品收入。军品认证壁垒很高,一旦通过不会轻易改变。中简的利润也好一些,因而中简科技的毛利率和净利率比光威高一些。

中复神鹰、精功科技代表服务于工业应用领域的碳纤维企业,在提质降耗方面持续努力,已经实现扭亏为盈。

和半导体行业一样,国产化难度最高的环节是材料和设备。越靠近原材料,越接近基础科学。

碳纤维上游是原丝,原丝技术较为核心,西方只向国内出口碳纤维制品,一直封锁原丝技术。

这个环节属于重资产行业。过去下游企业没有起来,上游的原丝也难有发展。

现在国产碳纤维制品军工、风电、高铁、光伏等多个优势细分领域,燃起星星之火,上游原丝迎来国产化元年。

吉林碳谷、上海石化为代表的腈纶基因的原丝厂家,因为它们本身是背靠石油化工企业。在上游原材料方面,初步达到国际同行水平。

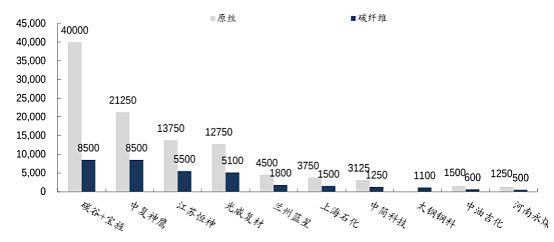

吉林碳谷 2020 年销量合计 2.17 万吨,占到全国国产碳纤维销售对应所耗用原丝的 53%份额。

以恒神为代表的服务于全产业链模式的碳纤维企业,正在负重前行,引入战投后财务负担大幅下降。

全球前 5 大应用场景占据 82%的碳纤维需求,其中风电叶片 25%、航天航空 23%、体育休闲 15%、汽车11%、混配模成型 8%。

而中国的碳纤维需求主要由风电叶片和体育休闲贡献,二者均占据37%的碳纤维需求。

相比而言,航天航空仅占据中国碳纤维 4%的需求,距离全球 23%仍有提升空间。

下图紫色线,2000年时F35碳纤维用量已经达到40%。最新的国外民用飞机碳纤维用量也超过了50%。

相比而言,中国军用飞机碳纤维用量才10%左右。

在我国新一代主力机型上,碳纤维复材用量已经有大幅度提升,最新的歼-20 战机上复合材料占比已经达到20%。 随着三、四代战机更新,碳纤维的需求不断提高。

除了军用领域,在目前双碳的大背景下,风电、光伏发展如火如荼,在这些领域都离不开碳纤维。

在光伏领域,为熔化硅料使用热场,需要周围温度达到1600℃以上,因此要求热场材料要有较好的耐热性能。

传统使用的是石墨产品,国产厂商金博股份逐渐突破了碳碳热场技术,就是以碳纤维为增强体。经济性大大提升。

为降低度电成本,风电叶片必将走向大型化和轻量化,叶片的尺寸由原先的40米、50米级别到了70米、80米。

要实现大型化,叶片的材料同时要具备更低的密度和更高的强度,兼具这两种特性的材料,那就是碳纤维了。

过去12年风电碳纤维需求增长了5倍,今年上半年风电装机同比增长34.7%,目前风机大型化驱动风电进入平价阶段,即将进入加速拐点。

下游行业高速发展,国产替代刻不容缓,碳纤维即将起飞。