@今日话题 $濮阳惠成(SZ300481)$ $百川股份(SZ002455)$ $雅本化学(SZ300261)$

近期,有投资者问:“濮阳惠成(300481.SZ)这公司怎么样?”我反问道,“你看上这家公司哪点?”投资者回道:“负债率低(2018年为15.84%),各项周转天数(应收账款、存货的周转天数在2018年分别为45天、49天)也不高,咋看咋好。”

诚然,这样的公司乍看显得很干净,似乎是一个不错的投资标的。但本着对奉行价值投资的投资者负责的态度,中和明略研究团队决定对这家以研发和生产酸酐和其他功能材料中间体为主营业务的上市公司做一个剖析。不巧的是,疑点还是有的。

上市前:招股书客户之谜

根据招股说明书,濮阳惠成2012年、2013年第一大客户均为仪征市锦泰能源有限公司(下称“锦泰能源”),而2014年则为第五大客户,各个年份分别为上市公司贡献收入4232万元、4542万元、1193万元。

根据国家企业信用信息公示系统,锦泰能源是一家注册资本仅有50万元的企业;而在企业唯一披露的2013年年报中,工商资料显示其唯一股东杜丽珠的实缴出资额一项为空,且通信地址为“新城马庄三将村马庄组”。

这样一家注册资本较小、通信地址深入江苏乡村的企业为何能成为濮阳惠成的大客户?该问题值得我们深思(注:若仅是如此,我们就不会在文中提及了)。在浏览工商资料之时,我们发现,仪征市市场监督管理局于2018年06月25日,对锦泰能源开具行政处罚决定书,称:

“锦泰能源未依法参加2013、2014年度年报公示,且通过登记的住所(经营场所)无法取得联系;在我局发布提示性公告期限内,当事人仍未依法履行法定义务”;“根据相关规定,我局决定吊销当事人(指锦泰能源)营业执照”。

连2013年、2014年的年报都不提供给工商部门且无法取得联系,这家被吊销营业执照的企业究竟是什么情况?除此之外,我们还发现锦泰能源的一处疑点,工商资料有披露其经营范围为:

“许可经营范围:危险化学品批发(按《危险化学品经营许可证》所列项目经营,许可证有效期至2013年5月24日);一般经营范围:石油沥青、石蜡、重油、软麻油、抽余油、燃料油(不含成品油)销售”。

据招股说明书透露,濮阳惠成主要从事顺酐酸酐衍生物等精细化学品的研发、生产和销售,主要产品包括四氢苯酐、六氢苯酐、甲基四氢苯酐、甲基六氢苯酐、纳迪克酸酐等。

上述产品应不包含在“石油沥青、石蜡、重油、软麻油、抽余油、燃料油(不含成品油)”内;换句话说,上述产品大概率属于危险化学品范畴。那么问题来了,《危险化学品经营许可证》有效期仅至2013年5月24日的锦泰能源是如何在2014年仍为濮阳惠成前五大客户的呢?

上市后:境外收入与货币

在招股说明书中,濮阳惠成提到:“可比上市公司中与公司采取类似销售模式的有百川股份(002455.SZ)、雅本化学(300261.SZ)及烟台万润(002643.SZ,现更名为万润股份)”。因此,在接下来的研讨中,我们将以上述三家上市公司为濮阳惠成的对比同行。

濮阳惠成海外收入占比不容忽视,2015年至2018年,其海外收入占比分别为46.68%、41.48%、34.19%、32.89%。根据我们之前林海股份(600099.SH)的文章,海外收入是有可能收到出口退税的。而濮阳惠成部分年份营业成本高于国内收入,因此其大概率也应收到出口退税。事实上,招股说明书亦披露:

“报告期内,公司部分出口货物适用9%、13%的出口退税率, 出口产品中的六氢苯酐、甲基四氢苯酐、甲基六氢苯酐、纳迪克酸酐等产品在《中华人民共和国进出口税则》中无直接对应的商品编码,公司将上述产品归类为‘29.32仅含有氧杂原子的杂环化合物’(增值税出口退税率13%)进行报关,均顺利通关,且一直正常退税;

为避免可能存在的税收风险,降低后续经营风险,经公司2014年11月17日召开的2014年第四次临时股东大会批准,公司决定将相关产品归类为‘29.17多元羧酸及其酸酐、酰卤化物、过氧化物和过氧酸以及它们的卤化、磺化、硝化或亚硝化衍生物’(增值税出口退税率9%)进行报关,并缴纳之前由于退税率差异可能形成的多退税款。”

(注:根据财报,濮阳惠成2014年现金流量表显示,公司当期支付的各项税费为3054万元,较2011年至2013年的1132万元、1349万元、951万元相比有明显增长。该增长与公司缴纳多退税款是否有关?)

据检索,濮阳惠成无海外子公司、无自贸区交易、亦非劳务出口,因此大概率适用退税研判法。事实上,在上市之前,濮阳惠成的退税并无明显异样。如2012年至2014年,其海外收入分别为1.26亿元、1.36亿元、1.4亿元;现金流量表中,收到的税费返还分别为437万元、544万元、824万元。

然而,等到上市之后,情况就发生了变化。2015年至2018年,濮阳惠成海外收入分别为1.63亿元、1.56亿元、1.85亿元、2.09亿元;收到的税费返还分别为19万元、28万元、346万元、22万元。诚然,退税率有所下降(部分产品下降了4个百分点),但如此巨大的变化是否都与此有关?

以2015年为例,濮阳惠成的营业成本、国内收入分别为2.4亿元、1.87亿元,二者差额为5299万元;在成本构成明细中,上市公司披露“直接材料”、“直接人工”、“制造费用及其他”分别为2.04亿元、590万元、2986万元。

即使仅以直接材料费用减去国内收入的差额1723万元为分母,以2015年及2016年两个年度收到的税费返还之和47万元为分子,以此计算出的退税比例亦仅有2.72%。

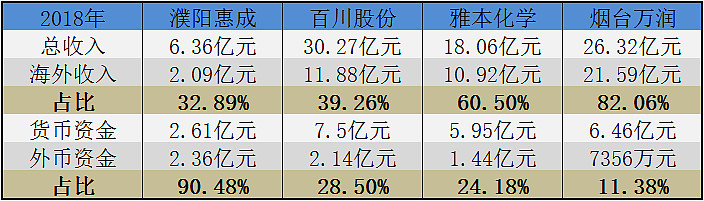

这个比例是否合理?我们尚无法得知。又由于百川股份、雅本化学及万润股份均有海外子公司,我们无法直接将三家上市公司的海外收入情况与濮阳惠成作比较。然而,海外贸易必然产生的外币资金又吸引了我们的目光。

先说濮阳惠成。根据2018年年报,濮阳惠成当期货币资金期末余额为2.61亿元,其中,外币资金全部为美元,期末折算人民币余额为2.36亿元。换言之,濮阳惠成外币资金占货币资金的比例为90.48%。接下来我们把三家同行也列出来以作对比:

当然,上述上市公司的货币资金中有部分为募集资金。根据2018年募集资金专项报告,四家上市公司(按表格顺序)扣除理财产品后的募集资金账户余额分别为1073万元、3.08亿元、1.05亿元、6429万元。意即,即使从货币资金中将这部分金额扣除,三家同行的外币占比亦不高于50%。那么问题来了,濮阳惠成的货币资金为何以外币为主呢?

难道国内货币是理财产品?如2018年濮阳惠成理财产品为1.28亿元。然而,根据上市公司董事会关于2018年度募集资金存放与使用情况的专项报告我们得知,募集资金中的1.2亿元被用于购买理财产品。可见,理财产品的来源主要是募集资金。

难道是为了从海外供应商处购买原材料?濮阳惠成2015年至2018年并未披露前五大供应商情况,不过招股说明书所列的2012年至2014年前五大供应商均为内地企业且合计采购金额占比超过50%。

我们无法得知濮阳惠成货币资金以外币为主的具体原因。总之,这样的企业还需要更长时间的观察。

更多内容可关注微信公众号“资本名侦探”

本文法律顾问:任骥远律师,广东鹏正律师事务所;转载需注明出处