今年,卫星互联网被中国国家发改委纳入新基建中的信息基础设施,中国商业航天产业链各环节面临显著利好,资本市场关注度大幅提高,多家投资机构纷纷布局商业航天赛道。未来,中国商业航天行业的发展前景如何?10月23日,头豹高级分析师彭琪瑶做客Wind 3C会议直播间,分享商业小卫星发射需求激增背景下商业航天领域可能带来的经济价值和社会价值。全程干货满满,值得回顾!

大家下午好,我是头豹研究院的分析师彭琪瑶,很荣幸今天下午能够在万得3C会议和大家交流学习。今天我分享的主题是商业小卫星发射需求激增背景下商业航天领域可能带来的经济价值和社会价值,我将跟大家聊一聊中国商业航天行业的投资价值、市场空间及未来的发展趋势等。

商业航天是按照市场规则配置技术、资金、人才等资源要素,以盈利为目的、独立的非政府航天活动。与传统航天相比,商业航天更重视市场竞争及商业化的市场行为,是将航天从计划经济加速推进至市场经济的行为。

科技发展及日益增强的太空经济活动需求刺激中国航天产业蓬勃发展,航天产业应用范围日趋广泛,探索领域逐步由近地空间迈向宇宙深空,太空经济活动需求及航天科技创新增长迅速。中国政府鼓励民营企业发展商业航天,既可合理配置及有效利用有限资源,又可高效推动新兴技术的应用及普及,推动了航天产业高速发展。

商业航天发展历程

2015年被称为中国商业航天发展元年。

2015年10月,国家发改委、财政部及国家国防科工局联合发布《国家民用空间基础设施中长期发展规划(2015-2025年)》,提出要建立和完善政府购买商业卫星遥感数据及服务的政策措施,逐步开放空间分辨率优于0.5米级的民用卫星遥感数据,促使卫星数据得以高效利用,并鼓励民营企业发展商业航天。长光卫星、蓝箭航天、天仪研究院和零壹空间等以火箭、卫星为主营业务的民营企业不断涌现,并持续获得资本关注。

2016年,在第二届中国商业航天高峰论坛上,中国航天科工集团宣布重点实施飞云、快云、行云、虹云、腾云5大商业工程,并于2017年发布了高速飞行列车项目。此外,航天科工集团成立了中国首家按商业模式开展研发和应用的专业火箭企业中国航天科工火箭技术有限公司,其研制的快舟系列运载火箭多次承担商业发射任务。

2018年12月,中国航天科技集团建设的低轨宽带通信卫星系统首星发射成功,一期60颗卫星计划在2022年组网运营,面向全球提供通话、数据采集及互联网接入服务。航天科技集团部署高景一号4星组网,形成了中国首个全自主研发的0.5米高分辨率商业遥感卫星星座,大幅提升了中国商业遥感服务能力。

2019年7月,中国民营火箭企业星际荣耀旗下“双曲线一号”遥一运载火箭在酒泉卫星发射中心成功发射,将多颗卫星精确送入预定轨道,实现中国民营运载火箭零的突破。

2020年1月17日,中国商业航天企业银河航天成功发射5G互联网卫星入轨,正式揭开中国卫星互联网发展的序幕。该卫星是中国首颗对标国际水平的低轨宽带通信卫星,采用Q/V等通信频段,具备10Gbps速率的透明转发通信能力,可通过卫星终端及地面站为用户提供5G通信服务,弥补现有地面站和互联网网络的不足,使移动通信和互联网覆盖偏远山区及近海海域和岛屿等地区,实现天地一体的立体覆盖。国际卫星互联网发展方面,全球商业航天头部企业SpaceX于2018年2月22日发射两颗测试卫星,领先中国约2年,中国商业航天行业卫星互联网领域发展潜力大。

2020年6月23日,中国自主研制、独立运行的北斗三号全球卫星导航系统完成全球组网,旨在为全球用户提供全天候、全天时的高精度定位、导航、授时和短报文通信服务,北斗产业链千亿级市场有待进一步释放。

商业航天市场现状

中国航天产业涉及发射服务、卫星系统、测控系统、发射场系统、客户等环节:(1)发射服务包括火箭制造及火箭发射等部分;(2)卫星系统包括卫星制造、卫星运营、卫星应用等部分;(3)测控系统是对运行中的航天器进行测量及控制的电子系统,包括跟踪测量系统、遥测系统等部分;(4)发射场系统包括技术区、发射区、技术保障系统等部分;(5)客户主要包括企业、政府及高校等B端客户与C端个人客户。

商业航天企业主要集中于航天产业的发射服务及卫星系统两大环节,并逐渐形成以航天科工集团、航天科技集团等为代表的国有企业及以蓝箭航天、星际荣耀等为代表的民营企业相竞争的行业格局。

1.商业发射服务环节

相较于传统航天专注于火箭发射的可靠性,商业航天企业更关注客户需求,可通过灵活的发射时间、稳定的发射成功率及定制化的技术与参数接口等方式实现差异化。国有企业方面,航天科技集团与航天科工集团相继推出“捷龙”、“快舟”、“腾龙”等系列火箭。民营企业方面,除星际荣耀、蓝箭航天、零壹空间三家头部企业外,星河动力等企业发展迅速。

2.卫星系统环节

商业航天企业可通过较短的卫星研制周期及模块化生产等方式,实现卫星快速组网与卫星数据服务市场开发。卫星系统领域商业航天企业包括以航天五院、航天八院、中科院等为代表的国有企业及以长光卫星、微纳星空、天仪研究院等为代表的民营企业。

商业发射

据国家国防科工局及军委装备发展部联合发布的《关于促进商业运载火箭规范有序发展的通知》,商业发射的定义为企业通过自有资金、社会资本或合资合营等模式,按照国家安全监管要求和市场运作机制,实施的运载火箭相关研制生产及以盈利为目的的航天发射等行为。

商业发射是商业航天中连接卫星制造及卫星应用的中枢环节,卫星需搭载运载火箭发射进入轨道后才能发挥作用以产生价值。商业发射机构根据类型可分为国营商业发射机构及民营商业发射企业:

1.国营商业发射机构

国家控制或参与的运载火箭机构是以盈利为目的进行的运载火箭相关研制生产及航天发射等行为的机构,相关机构主要包括中国运载火箭技术研究院、上海航天技术研究院、航天科工火箭技术有限公司等。

2.民营商业发射企业

民营运载火箭企业是以盈利为目的进行的运载火箭相关研制生产及航天发射等行为的企业,相关企业主要包括蓝箭航天空间科技有限公司、重庆零壹空间科技集团有限公司、北京星际荣耀空间科技有限公司等。

中国航天发射行业的传统模式为中国政府选择体制内企业承担型号研制或发射任务,并向该企业投入研发科研经费。随着航天产业商业化发展,传统模式逐渐转变为中国政府面向体制内外企业进行全面招标,选择专业及高效的企业作为供应商,并取消投入研制科研经费的商业服务采购模式。国家控制的运载火箭企业逐渐开始接收商业发射订单,同时,民营运载火箭企业日益发展壮大。

火箭零部件供应商

火箭零部件供应商主要为火箭整机制造商及火箭发射服务提供商等环节提供动力系统、控制系统及箭体结构等部件:

1.动力系统

火箭动力系统成本约占火箭零部件成本的60%。火箭发动机是火箭动力系统的核心部件,利用推进剂在火箭发动机内转化为工作介质的动能,形成高速射流而产生推力用于航天器的推进。目前最成熟且应用最广泛的是采用化学能的化学火箭发动机,可分为固体燃料火箭发动机、液体燃料火箭发动机、固液混合火箭发动机和凝胶推进剂火箭发动机,其中固体燃料火箭发动机和液体燃料火箭发动机为中国商业发射行业主流火箭发动机。

固体燃料火箭发动机由固体燃料火箭推进剂装药、燃烧室、喷管和点火装置等部件组成,具有可长期储存、使用维护方便及发射地点灵活等特点。

液体燃料火箭发动机由推力室、涡轮泵、燃气发生器、阀门、总装管路等部件组成,具有运载能力及比冲高等特点。

中国商业发射行业中,国有企业具有成熟的固体运载火箭相关产品,在技术成熟度、发射市场价格、响应周期及制造成本等方面均较民营企业更具优势。民营企业则选择液体燃料火箭发动机为研制方向,燃料主要为液氧甲烷、液氧液氢、液氧煤油及偏二甲肼(jing,井)等,其中液氧甲烷发动机为民营火箭企业主要研制方向,如美国商业航天头部企业SpaceX及蓝色起源(Blue Origin)分别研制出液氧甲烷发动机“猛禽”及BE-4,中国民营火箭企业蓝箭航天旗下80t液氧甲烷火箭发动机“天鹊”于2019年5月全系统试车成功。

2.控制系统

火箭控制系统成本约占火箭零部件成本的10%。火箭控制系统是火箭在飞向目标的过程中,导引及控制火箭按既定路线及方向飞行的装置。中国商业发射行业中,控制系统相关企业主要有航天九院、耐威科技、晨曦航空等。

3.箭体结构

箭体结构成本约占火箭零部件成本的20%。火箭的箭体结构是火箭的主体,将火箭各系统组合成完整的一体。箭体结构主要包括整流罩、级间段、仪器舱、尾段等部段,而液体运载火箭箭体结构还包括推进剂贮箱、箱间段等部段。整流罩、级间段、尾段等部段多采用铝合金铆接结构、复合材料夹芯结构等,主要涉及铆接、铸造、钣金成型、热压罐固化等成型工艺。推进剂贮箱的成型工艺主要包括钣金成型工艺、拼焊工艺及铣削工艺等。

● 固体运载火箭箭体结构成本

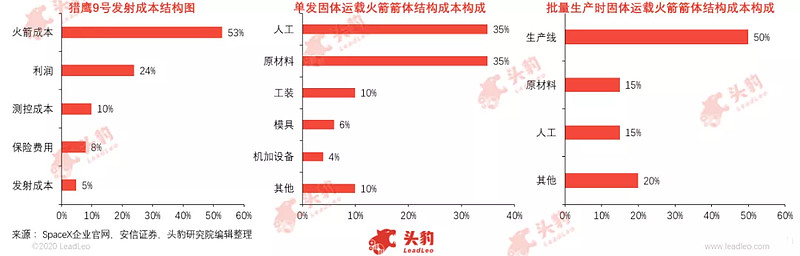

根据成型工艺可知,火箭箭体结构生产成本主要包括原材料、工装、模具、人工及设备损耗等其他费用。以单发固体运载火箭为例,固体运载火箭箭体结构主要生产成本取决于人工及原材料等成本:

人工:人工成本占单发固体运载火箭箭体结构成本的35%,主要体现在火箭生产周期的长短、加工工艺的成熟度及复杂程度等方面。使用高成熟度、低复杂程度的加工工艺可有效提高工人的工作效率、缩短生产周期;

原材料:原材料成本占比约为35%,为控制原材料成本,火箭企业可采用通用型材及可替代性好的型材。原材料性能选择方面,原材料的比强度等性能决定了火箭结构舱段的整体性能,如采用铝锂合金材料替代传统铝合金材料,可降低舱段重量,从而提升火箭运载能力。

● 液体运载火箭箭体结构成本

与单发固体运载火箭箭体结构成本相比,单发液体运载火箭还包括贮箱成本。针对火箭各级贮箱采用铝锂合金替换铝合金材料,并采用光筒壁板代替铣削网络加筋的简化设计方案进行成本及性能分析,液体运载火箭企业可选择在火箭二三级采用铝锂合金替代铝合金材料,并在一级采用简化设计方案,可使液体运载火箭单位运载能力的成本下降约2.2%。

火箭制造与发射服务提供商

火箭制造与发射服务提供商与卫星发射需求企业对接,接收商业发射订单,并同时对接发射保险提供商及发射场。

火箭制造与发射行业的传统任务分配模式是由中国政府出经费,并由体制内企业承担项目的模式。随着航天产业的发展,传统任务分配模式转变为中国政府取消经费,由体制内外企业共同竞标的服务采购模式。模式的转变促使火箭民营企业发展壮大,同时亦可充分利用社会资源加速科技创新。火箭民营企业中,蓝箭航天主要产品为“朱雀一号”与“朱雀二号”运载火箭,而零壹空间主要研制低成本的小型运载火箭,其主要产品为OS-X系列和OS-M系列运载火箭。运载火箭对系统的可靠性及稳定性要求极高,致使火箭制造与发射的核心技术壁垒高。全球商业运载火箭发射成本约为每千克1-2万美元,随着火箭复用技术及燃料技术日益成熟,火箭发射成本有望实现大幅下降,刺激中国商业发射需求上升,推动行业进一步发展。

1.发射场

发射场主要负责对发射项目进行计划及排期、发射场技术接口协调、发射项目控制及跟踪等业务。中国现有四个运载火箭发射场地,分别为酒泉卫星发射中心、太原卫星发射中心、西昌卫星发射中心及海南文昌卫星发射中心,共12个发射工位。发射场资源紧张且以保障中国国家发射任务为主,一定程度上限制了中国商业发射行业的发展。

2.发射保险提供商

中国相关法规政策规定火箭发射前必须购买第三方责任险等保险,发射保险提供商逐渐涌现。商业发射方面,以蓝箭航天于2018年10月发射“朱雀一号”运载火箭为例,蓝箭航天于发射前两个月发起购买第三方责任保险,太平洋保险、人保财险、中国平安、中华联合、国寿财险、阳光保险、永安保险等保险企业进入蓝箭航天总装现场后向蓝箭航天提出发射风险解决方案,该项目是中国首个为民营运载火箭发射飞行安排的第三方责任保险项目。火箭发射风险高且资金投入大,致使发射保险费用高昂,如“中星18号”卫星发射费用中,发射保险费用为0.85亿元,占发射总费用的15.5%。

卫星系统环节

中国商业航天行业发展迅速,据中国航天科技集团有限公司发布的《中国航天科技活动蓝皮书(2019年)》显示,中国于2019年研制发射超40颗商业卫星,且多为100公斤以下的微纳卫星,用于覆盖通信、遥感、技术试验等多个领域。为加快发展商业航天行业,中国政府发布多项政策鼓励社会资本参与研制、发射及运营商业卫星,开展增值服务。同时,传统航天企业通过开放供应链、加强资源共享等方式带动商业航天企业发展,加快商业航天企业技术更新。

中国商业航天行业卫星系统环节主要涉及卫星制造商及卫星运营商。

1.卫星制造商

卫星制造商与卫星运营商对接,根据客户订单进行卫星的设计及研制,并同时对接中游火箭制造及发射服务提供商,协调技术接口与有效载荷。卫星有效载荷种类多、客户需求差异大,致使卫星种类多、数量少,难以进行批量生产,进而导致卫星制造成本升高。

2.卫星运营商

中游火箭制造及发射服务提供商成功发射入轨后,将卫星交付给卫星运营商,卫星运营商主要承担卫星的运营业务。中国卫星应用场景多样化,主要应用于卫星导航、卫星通信及卫星遥感三大领域:

卫星导航:卫星导航是采用导航卫星对物体进行精确导航定位的技术。中国自行研制的北斗卫星导航系统于2020年完成全球组网并投入使用,可大幅降低用于引进国外卫星导航系统的巨额资金,亦可低价服务于中国各个行业,推动各行业通过使用高科技设备创造收益;

卫星通信:卫星通信是地球上的无线电通信站之间利用人造卫星作为中继站转发或反射无线电波,以此来实现两个或多个地球站之间通信的方式。相比地面移动通信网络,卫星通信可利用高、中、低轨卫星实现广域至全球覆盖,为全球用户提供通信服务。随着5G技术逐渐发展成熟,卫星通信与5G相融合,逐步构建全球海、陆、空一体化综合通信网络,满足用户多样化业务需求;

卫星遥感:卫星遥感是从高空通过传感器探测和接收来自目标物体的信息,从而识别物体的属性及其空间分布等特征,通过遥感技术平台获取遥感卫星数据并分析处理接收的信息的技术。商业遥感卫星领域,2019年中国研制发射20颗卫星,在轨商业遥感卫星近40颗,卫星遥感发展潜力大。

发展趋势

1.发射成本降低趋势

随着航天技术的不断发展及商业发射市场竞争环境的日趋激烈,商业发射企业研究的重要方向逐渐转变为如何降低运载火箭的成本问题,如配套产品通用化设计与核心硬件自主研发、火箭回收与复用技术等方向。

● 采用配套产品通用化设计及核心硬件自主研发的方式降低火箭成本

运载火箭的成本主要包括火箭成本、发射成本、测控成本及发射保险成本等,以SpaceX猎鹰9号运载火箭为例,在发射成本中火箭成本占比约53%,因此降低火箭成本可大幅降低火箭发射成本。为有效降低运载火箭的研发、制造成本,部分企业开始采用配套产品通用化的设计,实施配件批量化生产,如SpaceX根据火箭零部件的重要性对箭体结构及核心硬件进行分类处理:

箭体结构方面,SpaceX采用一体化生产及通用化配套产品设计,优化生产流程,降低研发及生产成本,从而获取更高的利润。通用化原材料供应商众多,形成买方市场,SpaceX可用优惠的价格向供应商批量购买原材料,有效降低火箭成本。当批量生产固体运载火箭时,其箭体结构成本构成转变为以生产线为主,原材料及人工成本分别降低20%;

核心硬件方面,SpaceX改变传统的由不同研制机构分别生产航天发动机、导航系统、地面支持设备等细分系统的航天生产模式,采取自主研发的方式控制和掌握火箭及飞船的研发、生产等核心环节,有效降低火箭成本约70%。

● 采用火箭回收与复用技术降低火箭成本

火箭的回收与复用技术可大幅降低发射成本,如SpaceX于2015年12月成功回收 “猎鹰9号”一级火箭,将“猎鹰9号”发射费用降至每千克0.62亿美元,约为同类型运载火箭发射价格的30%,市场竞争优势明显。随着成本降低后所获市场利润空间的增加,商业运载火箭企业逐渐开始采用通用化火箭配套产品设计以降低火箭发射成本,并以火箭回收与复用技术为主要研制方向,促进中国商业发射行业市场利润空间进一步扩大。

2.卫星小型化和低轨化趋势

全球卫星发展至今经历了传统航天时代、过渡期、新航天时代三个阶段,卫星逐渐从大卫星、高轨道、军事应用为主向小卫星、低轨道、多元化应用的方向发展。

小卫星研制周期短,通常仅需一年的时间即可完成从立项研制到发射全过程,而大卫星则至少需要5-8年的时间,阵线长且时间成本高。大卫星的研制成本多超过5,000万美元,而小卫星的研制成本低,适用于卫星星座组网。低轨道卫星可缩短数据传输延时、减小数据传输路径损耗,大幅提升用户体验感。中国卫星企业逐渐开始采用小型低轨化设计,如长光卫星、九天微星、欧科微等企业,大幅降低卫星研制成本,促进中国商业航天行业发展。

此外,中国商业航天民营企业相继推出星座计划,预计未来5-10年,中国商业小卫星发射需求超4,000颗,商业小卫星制造需求激增,中国商业航天发展潜力极大。

竞争格局

中国商业航天行业起步晚,2014年起,大量社会资本涌入航天领域,民营航天企业数量不断增加。截至2019年底,中国注册商业航天企业数量超160家。2020年1-9月,商业航天行业累计融资近30亿,红杉、经纬、华创、高榕、晨兴、IDG等多家投资机构纷纷布局商业航天赛道,中国商业航天行业呈现出主体多元、模式多样的竞争格局。

从细分领域融资层面分析,商业发射领域受投资机构青睐,融资金额及融资轮次靠前,蓝箭航天于2020年9月,完成12亿元C+轮融资,该公司于2019年共获得投资超6亿元人名币。星际荣耀也于2020年8月完成近12亿元B轮融资,商业发射领域正在迅速成长。

以上就是我今天分享的全部内容,再次感谢大家来直播间一起交流学习。如果大家对于商业航天或其他行业还有新的想法和见解,欢迎到头豹官网或搜索头豹微信公众号与我们交流,也欢迎大家添加视频内头豹研究院分析师的微信,邀请您进入行研报告分享交流微信群,谢谢大家!