太阳能光伏行业(以下简称“行业”)企业将会出现十倍股。下文阐述目前行业发展的几大内在核心驱动力,先讨论大的行业发展趋势和方向框架,再探讨行业中部分跑得快的企业。此作为判断太阳能光伏产业的逻辑。所谓先选赛道,再选选手。先大道化简,再细化求证。

一、技术进步,成本下降

根据当前全球太阳能技术的发展速度和趋势,度电成本将进一步下降,促进行业进步----这个趋势将会逐步形成并且产生正向叠加作用;而成本的进一步下降导致更大规模的全民应用,形成更大规模的产业链。如当初90年代初,三万元一台大哥大手机,砖头般大小,电话费贵还舍不得打电话,技术进步和大规模通信基建,十年后甚至二十年后的现在,手机产业是曾经如何也不可想象的景象。

二、 特高压远距离输电技术的应用

在度电成本下降的同时(已确定的大概率事件),光伏电站正在加速修建(地面电站和分布式电站大规模推进),其产生的电能逐步加大导出(高效并网、调配),减少弃光弃风。特高压超远距离输电技术的广泛应用,可以对产能进行高效的跨区域调配,类似“西气东输工程”一样。

我们不妨想像成 : 在巨大的能源供需两端建立高速公路、高速铁路,类似电商高速物流配套体系,帮助电商最大范围(全国甚至全球)最快速度地促进供需量。也类比前文提及的手机通信行业,3G/4G/5G的高速信息通道。

三、储能

光伏储能电站的大量建设,可以有效平衡电网波峰波谷;同时,加大能源使用的弹性和冗余度,使得国家在能源战略上有更宽广的配置空间。

四、 煤改电,油改电的可能

一是全国甚至全球新增电力已经越来越集中到清洁能源领域,尤其是光伏能源。二是原有的煤炭功能设备正在逐步被电能设备替代,如原来很多工业用烧煤的锅炉被限制改成电炉。三是国内环保原因促使火电发电厂被逐步取代,如北京已实现电厂无煤化,成为全国首个实现清洁能源发电的城市。相信其他用电大城市将会逐步效仿。

五、在全球能源格局的大趋势变革中,清洁能源的建设和广泛使用,是渐变的,也是确定的。

六、关于行业价值重估的考虑

员力觉醒认为目前光伏行业企业是被低估的,尤其是在美国上市的企业。此前投资光伏行业的投资人损失惨重,导致投行(甚至部分业内人士)对“光伏”谈虎色变,国际市场上的大基金公司尤为如此。虽然部分国内光伏企业(如隆基股份 )的估值在逐渐修复,但很多企业距离之前的高点仍相差甚远,如"晶科能源"。而现在太阳能行业的体量已比十年前大的多,不能同日而语。

另外,行业未能形成足够的集中度,主要市场份额和利润未能集中在主要的企业身上,大部分投资人尚未重树信心,还不具备足够的耐心——反过来看,意味着前景空间大。

从投资的逻辑理念来看,在行业的选择上,选择代表未来的行业,成长空间是巨大的。而同时在确定性可控的风险前提下,结合增长空间巨大的行业,这符合风险收益理念。在此前提下,持续关注,并逐步持有多头可选标的,在行业持续发展过程中,调整仓位,力求收益最大化,投资人或许可以得到十倍以上的收益。

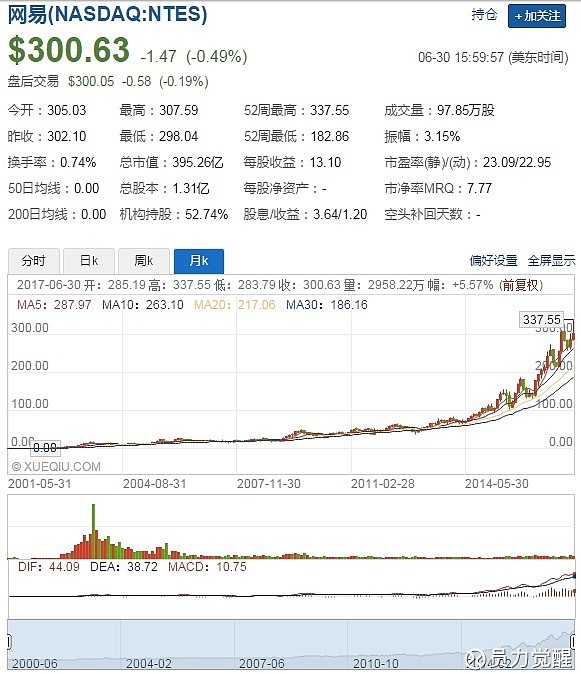

类比到互联网行业,从90年代中后期到2000年的科技网络股泡沫,当时巨大的毛利空间,致使大量的资本疯狂介入,行业产能急剧上升,竞争激烈,甚至产生巨大的虚无需求,毛利下降,资金成本压力巨大,泡沫破裂。这是行业发展的必然。其后,光伏行业翻演了这一历程的上半场。在十多年后,网络科技股重新回到当初的繁荣,甚至一骑绝尘,如亚马逊(AMZN), 网易(NTES),已是当初的百倍。而今天的繁荣是建立在曾经的一地鸡毛之上。员力认为,每一个新生事物的发展,都是不完美的,都是有瑕疵的,但都具有强大的纠错和适应能力,并持续得到发展。任何能改善人类生活,符合人类需求本质的新生事物,都具备强大的生命力。而太阳能光伏行业十年前的那波让人心有余悸的历程,在过去十年的不断纠错发展中,形成如今的行业体量,以及到如今的更大规模应用。

以下是亚马逊和网易截至2017年6月30日的收盘价。

不一样的新生事物,似曾相识的情景,或者这就是每一个事物成长发展的内在规律。

备注:此前@pacsalmon13 提到“如何对太阳能组件厂商进行估值?”一文,网页链接,可作为产业链中一环的估值参考。

@钱真理 @管我财 @牛小眼 @国老 @今日话题 @李想 @秃鹫投资 @pacsalmon13 @治雨 @价值at风险 @炒饭锅锅 @江涛