—基金经理画像:安信基金·张翼飞、李君

介绍过那么多“固收+”基金,特别是双经理搭配的“固收+”基金,相信大家也对此类产品比较熟悉了。

一般都是一人负责权益,一人负责债券,从宏观出发,自上而下判断选股方向和大类资产。

从宏观做判断是做预测,低频的积累大胜,难度非常大,不太稳定,看对了可能赚很多钱,看错了也可能亏很多。

但行业内有一对比较特别的搭档:一个不同之处在于他们不是分别做股票和债券投资,而是共同负责;另一个不同之处在于,他们更偏向于采用自下而上的方式来做“固收+”。

共同负责可以让他们的组合更具一致性,不会出现股债各自为战以及组合缺乏整体思路的问题。

自下而上可以让他们的超额收益更有持续性,因为自下而上出发,是做识别,高频的积累小胜,可复制性更强,容易持续积累;

此外,在风险控制上,他们也首创了风险管理预算,力争让任意时点买入的投资者,在持有一定期限后都能获得较好的持有体验,一点点的去积累客户信任。

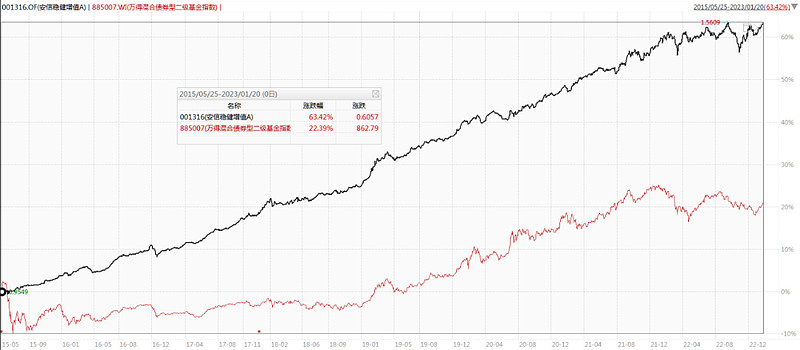

从结果来看,他们的业绩、风控和稳定性都非常出色,代表作画出了一道非常好看的净值曲线,大幅战胜了市场平均(万得二级债基指数)。

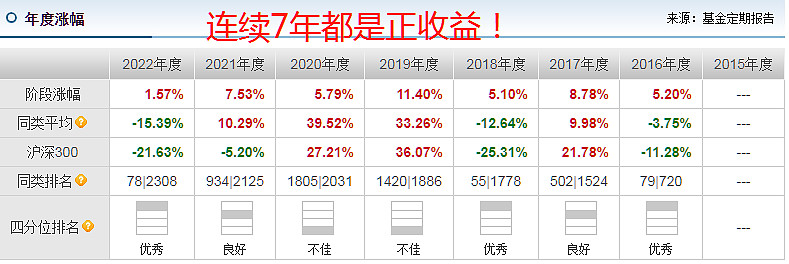

实现了连续7年(2016-2022)正收益和连续28季度(2016Q1-2022Q2)正收益的纪录!是同期唯一有此记录的混合基金。

这对黄金搭档就是安信基金的张翼飞&李君,他们也是我们评选的【固收类基金经理TOP50】之一,本期【基金经理画像】栏目,就为大家详细介绍一下。

一、基本情况

张翼飞,有多元的从业背景,曾担任财务总管、国资委研究员、卖方研究员等工作,2012年9月加入安信基金,2015年5月开始管理混合型基金,现任安信基金总经理助理。

张翼飞财务管理经验丰富,擅长企业真实价值及现金流质量研判,有长期行业研究经验积累,且非常具有产品思维,善于洞察客户的长期投资需求,发掘各类资产的投资机会。管理过的产品涵盖货币基金、纯债基金、偏债混合基金等,经验丰富。

李君,历任光大证券、国信证券行业分析师、上海泽熙投资研究员、太和先机资管研究总监、东方睿德投资投资总监、上海东证橡睿投资部总经理等职务。2017年9月加入安信基金,现任安信基金混合资产投资部总经理。

李君曾在券商做过行业研究、在私募担任过投研负责人,股票研究功底深厚,擅长判断宏观利率及量化分析,擅长构建多策略投资组合。

张翼飞&李君绝对称得上是一对黄金搭档、兄弟组合,他们是大学同学,李君2017年加入安信基金,就是冲着张翼飞来的。

他认为张翼飞为人诚恳,并且对投资有很多独到的思考,两人有许多共同点,都希望打造出亲朋好友买进来也没压力的产品。

经过多年合作,他们更加的默契了,建立了成熟的股债混合资产投资体系和产品矩阵,业绩逐渐来到前列,名声也渐渐打响。

2021年安信基金成立混合资产投资部,由张翼飞和李君负责。两人负责的基金也进行了一些调整,分别卸任和独立管理了一些基金。

前面提到,他们合作的产品具有共同负责和自下而上两大特点,即使独立管理,也不影响团队主策略的发挥。还能根据两人各自的优势,进行产品的“双线优化”。

分工减少了基金经理名下的投资账户,进一步提升管理效率。所以近一年他们的基金依旧表现出色。具体分工上:

张翼飞主要负责各大类资产的研判,重仓主要是价值型大盘股,直接追求长期回报,固收资产以利率债和类利率债为主;

李君主要负责股票和部分转债,投资思路更偏量化,权益资产覆盖大、中、小盘优质股票,固收资产大致相同;

张翼飞和李君稍微有点区别的地方在于,张翼飞更偏好大盘蓝筹股,李君则会覆盖大中小盘,持仓更加分散。

二、业绩和风控情况

张翼飞&李君共同的代表作是安信稳健增值 A( 001316 ),2015年5月25日成立至今,累计收益率62.84%,年化收益率6.54%,年化波动率2.73%,夏普比率1.58,卡玛比率1.52。(数据来源:choice,截止2023.1.31)

在我们的【固收类基金经理TOP50】分类里,张翼飞&李君被划分为稳健“固收+”。

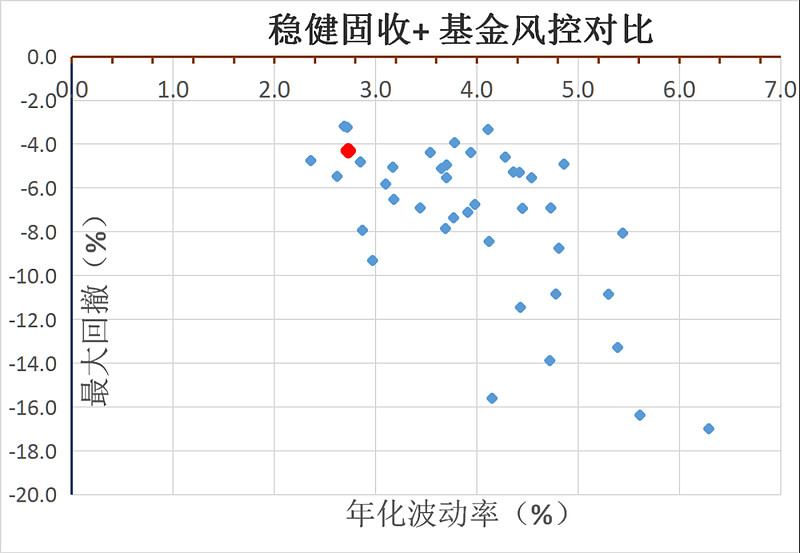

下图是我们重点关注的45只优秀稳健“固收+”基金同期业绩表现(时间区间:2015-5-25至2023-1-31,横轴为年化收益率,越往右越高,纵轴为夏普比率,越上越好。数据来源:choice)

安信稳健增值(上图红点)的同期收益排名第5,夏普比率(代表了风险收益比,即持有体验)排名第1,且遥遥领先。

下图是这45只优秀稳健“固收+”基金同期风险控制情况(时间区间:2015-5-25至2023-1-31,横轴为年化波动率,越左越好,纵轴为最大回撤,越上越好。数据来源:choice)

安信稳健增值(上图红点)的同期年化波动率和最大回撤都是同期排名第4,处于最左上角的位置。

凭借优秀的风险收益,张翼飞&李君也在2021年开始逐渐被广为人知,管理规模开始扩大,大家可能会担心他们能否延续优秀的表现。

在过去的2022年,市场出现了罕见的股债双熊,大部分偏债混合基金都出现了年度负收益。

张翼飞&李君负责的混合资产投资部管理的多只产品逆势取得了正收益,他们对流动性极其重视的投资策略,契合大规模资金的管理要求。

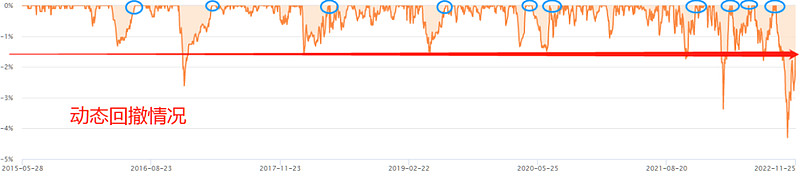

从历史回撤来看,安信稳健增值大部分时间回撤在-1.5%左右,而且基本上都能在4个月内很快收复失地!(下图蓝圈表示回本)

三、持仓情况分析(以安信稳健增值为例,截至2022四季报)

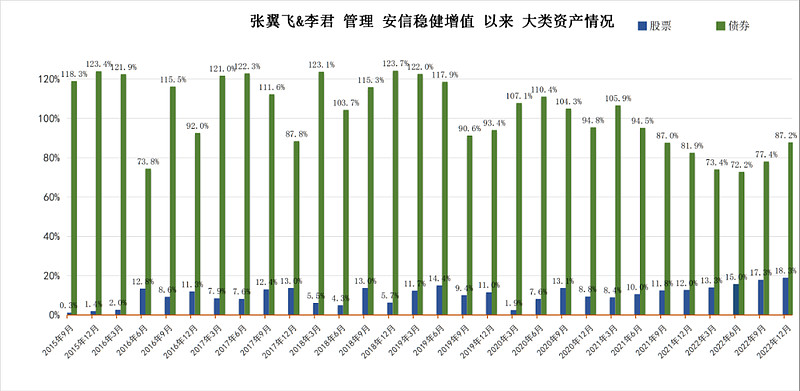

1、大类资产情况

安信稳健增值是一只灵活配置型基金,股票仓位可以0-95%,不过该基金成立以来一直是按照“固收+”进行运作,股票仓位均值为9.65%,债券仓位均值102.4%。

从大类资产结构来看,该基金以优质债券筑底,同时配置一定比例的权益,股债资产灵活调整。

大类资产比例会做一定的调整。与其他同类基金顺势调仓不同,他们主要是逆向的调整仓位。

比如牛市成立时股票低仓位、债券加杠杆,2018初提前降股票仓位,2018年底提升股票仓位,2022年以来在熊市中逐渐增加股票仓位、提前降低了债券仓位。

据了解,这些仓位变动不是根据宏观预测的择时,而是根据股票性价比的择价。如果能找到大量非常有吸引力的股票,仓位就会提升;如果找不到,权益的仓位自然就低。

择价客观上实现了仓位择时,但这与宏观上的提前预判或趋势上的顺势而为显然都是不一样的。

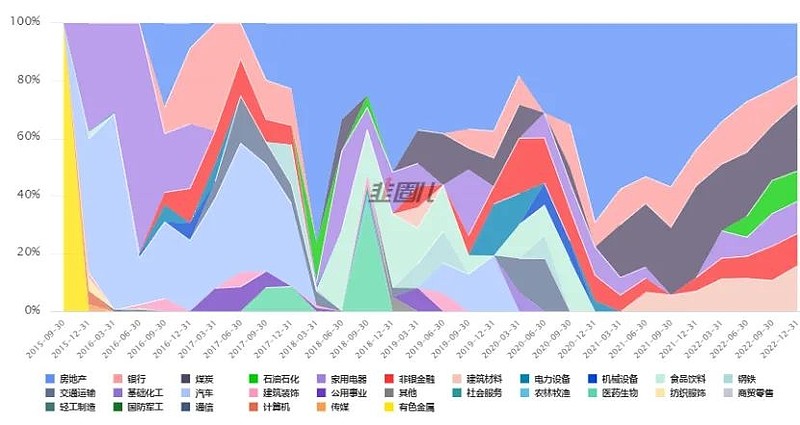

2、权益持仓情况

偏债型基金的选股思路和相对收益型的权益型基金不太一样,一般不太追求上涨的弹性,更追求绝对收益和安全边际。

从历史持仓来看,组合配置房地产、煤炭、金融、家电等价值板块的行业较多。

据介绍,他们在选股时不会限制行业,以性价比为指标统一衡量,所以可以看到在2018年底配置过白酒(五粮液),2019年底配置过新能源(隆基绿能、宁德时代),买入和卖出都早于市场,体现了一定的左侧思路和极强的选股能力。

从选股风格来看,以行业龙头为主,比如万科、保利、平安、招行、神华、宁德、隆基都是行业龙头。

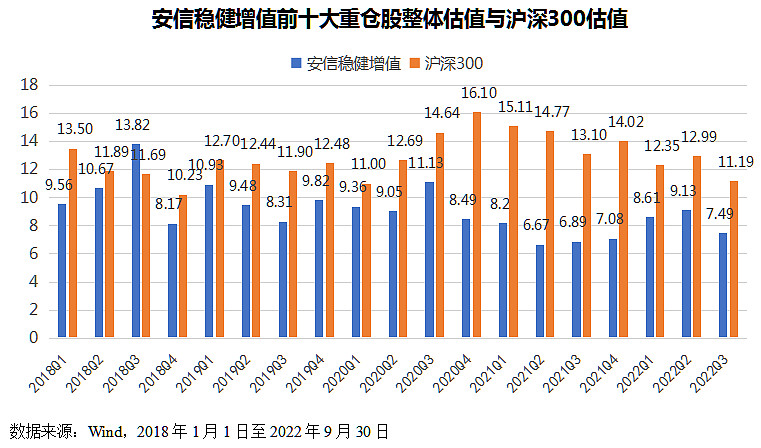

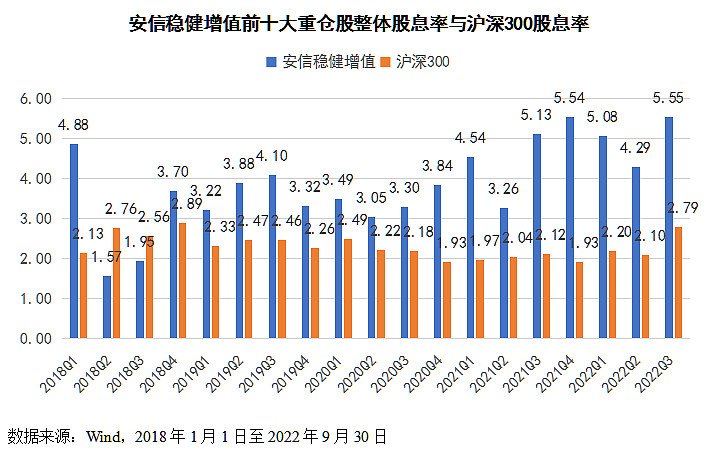

从估值和股息率来看,历史前十持仓pe估值低于沪深300,股息率高于沪深300,是价值+红利的风格,这也比较符合安信基金整体的投资风格。

从最近的持仓(2022Q4)来看,主要是银行、地产、能源和水泥等偏顺周期的板块,前十持仓均值情况:PE:7.7、PB:1.2、ROE:16.1%、市值:4037亿,是大盘+价值+高质量的投资风格。(数据来源:韭圈儿)

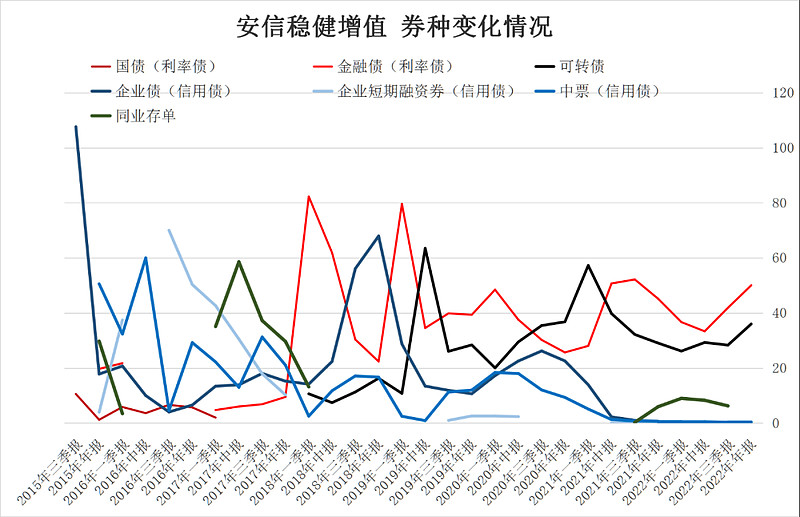

3、债券持仓情况

从券种结构来看,债券部分基本上常年配置较多的利率债,历史平均32.6%(上图暖色调),这是与其他“固收+”比较不同的地方。

还会配置一定的信用债(上图冷色调),历史平均41.4%。基本上是高等级AAA信用债,以中短久期、高评级国企央企债券为主,不做信用下沉,在1~3年范围内收放久期。

可转债仓位(上图黑色)平均为26%,但是变动较大,主要是依据性价比进行调整,以银行和基建转债为主,主要是流动性好的大盘债,大部分是价格低于110元的债性强的转债。

四、投资框架分析

张翼飞&李君的投资框架非常有意思,我看了多篇两人的公开访谈,在此摘录和给大家多分析一下。

总体来说,他们的方法主要是自下而上的判断性价比,滚动挑选高性价比的资产构建组合,并非常注重流动性管理和持有体验。

由债券部分贡献稳健的底层收益,并提供安全垫,权益部分和可转债力争获取“+”的超额收益。

这种围绕性价比的策略,特点就是一点一滴的积累,不依赖预测,不依靠运气,每次只赚一点点,但是拉长来看,就能积累巨大的优势。

这种方法非常像著名的围棋大师李昌镐,每手棋只追求半目胜,“通盘无妙手”,但是积胜势于点滴,化风险于无形。

李君:我们是否投资某个资产,取决于其价值相对于价格是否有足够的吸引力。我们不断去寻找相对便宜的资产,并且调配比例。

这种自下而上的比较,不是预测未来,而是比较当下,做的是识别,不是预测。两者最大的区别是,识别比较容易,预测比较困难。

1、大类资产配置:纯债打底,转债灵活配置,权益获取超额收益

大类资产的配置比例不是根据宏观得出的。首先股票中枢是根据产品类型的策略周期相匹配的;其次确认权益仓位上限以及正常情况下的仓位下限,然后通过自下而上的性价比判断,得出具体的股票仓位。

可转债也是依据性价比来决定仓位,由于可转债整体联动性较强,常常同时很贵或同时很便宜,所以组合中的可转债仓位变动也会比较大。

权益仓位会一般留有一定余地。假设20%的权益仓位上限,通常只用到15%。虽然会牺牲一部分收益,但在系统性下跌的时候,有承担风险的能力。

张翼飞&李君:长期来看,择时对组合的贡献并无多大益处,有同事对择时的经验是,三、五年下来择时对组合的贡献基本为0。因此,除了市场面临极端的系统性风险,我们一般不做择时。

我们奉行的策略是择价而不是择时,假如在股市底部,我们能找到大量非常有吸引力的股票,权益仓位就可以大幅提升。

2、纯债部分:力求稳定可预期的安全垫,注重流动性,放弃信用下沉

张翼飞&李君对于纯债部分的要求,就是能获取稳定的可预期的安全垫,并确保流动性。

所以他们主要采用中短久期策略,投资利率债和高等级信用债。这类资产流动性好,资金容量大。

信用债方面,以“不踩雷”为前提,放弃信用下沉。虽然可能会失去一些收益,但也可以节约大量的跟踪时间,放在选股和利率的研究上,反而有机会获得更高的收益。

这部分也是他们与其他“固收+”基金非常不同的地方,我认为这种战略性的取舍,是一种大智慧。

张翼飞&李君:债券部分是我们的底仓,提供相对稳定的收益。因为我们在股票上已经有风险敞口,所以在纯债上会比较保守,希望不要冒过高的风险,保持组合的高流动性,以利率债和高等级金融债为主,强调不做信用下沉。

“零踩雷”是最基础要求。“不踩雷”最好的办法就是从不进入“雷区”。虽然深度的信用挖掘也是一种被验证长期有效的债券投资策略,但是这需要投入大量的精力和人力。

而且如果依赖信用下沉并拉长久期,组合流动性将明显受到影响,而且离“雷区”更近,一旦出现信用风险则难以止损,得不偿失。

所以,对于这部分我们主动放弃。目前债券部分以中短期的利率债和类利率债(优质AAA国企)为主。不是唯一正确的道路,是我们的战术选择,可以减少信用策略上的工作量,不再需要密切跟踪几十上百个深度信用主体。

可以集中精力于研究跟踪随宏观利率调整的久期策略,在利率风险的维度,起码做到“这波不亏”。

3、股票部分:秉承价值投资理念,自下而上选择符合“固收+”风格的高性价比股票

前面介绍了,与很多固收出身的基金经理不同,张翼飞&李君在权益投资的一个原则就是:选股不依赖复杂的宏观分析。

安信基金以价值投资著称,旗下有陈一峰、张竞、聂世林、袁玮、池陈森等权益名将。张翼飞&李君也同样秉承价值投资理念,自下而上选股。

根据我个人的界定,他们的风格更偏向于质量价值,既要求公司质地好,又要求股票价格便宜。估值合理偏低时耐心持有赚企业盈利,但不参与泡沫。

他们会长期跟踪优质蓝筹股,结合基本面和估值,不断的寻找高性价比股票的低估值、高股息的“固收+”型股票。逆向投资,在低估时买入、耐心持有、高估时卖出。

李君还会辅以量化策略配置一些中、小盘潜力股票,分散持仓。

张翼飞:宏观研究是广袤无边的,很容易迷失,得出很多很重要、但是对投资没那么重要的结论。宏观是由一个个微观组成的,如果能看明白微观,一定能把握宏观。

假如我说“A股市场非常低估,应该投资A股”,这个逻辑其实是不对的。应该反过来:我在市场中找到了很多低估的股票,然后得出结论,A股市场低估了,这才是正确的逻辑顺序。

李君:定价层面,风险收益比是第一准则。组合构建、标的选择需与产品适配,不断寻找风险收益比更佳的证券。

长期来看股票投资核心在于找到好生意,企业的经营壁垒、管理层的尽职尽责,是价值的来源。

能确认的是股票是否便宜,但不能确认的是,股票什么时候会上涨。

张翼飞:如果买入一只股票之后一直是低估的,我并不介意,我愿意一直拿着它,因为在我看来,我是持有了一个经营中的不断创造价值的产业。

张翼飞&李君:风险收益比是我们选择股票重要的参考标准。股息率也是一个很重要的考量指标。我们会把高股息、下跌风险小的标的视为“固收+”类股票。

股票会依托于安信基金价值投资与自下而上基本面选股的优势,无论是成长企业还是传统行业中的优质企业,只要价格足够便宜,我们都会考虑,没有明显的行业和风格偏好。但我不太会买高估的公司,也不会买公司诚信有大问题,业务看不懂的公司。

4、转债部分:阶段性的增强策略,依据性价比大幅调整仓位

转债是张翼飞团队比较擅长的一类资产,对定价有研究优势,转债配置较多,也贡献了不少超额收益。

不过他们不是长期配置,也是自下而上根据性价比来决定仓位的,当转债性价比特别显著时,增加总体仓位。

从历史仓位来看,可转债仓位在0-60%之前动态调整,2018年之后可转债规模和数量扩大,他们的配置稍微多了一些。

可转债经常会出现风险和预期收益不匹配的情况,结合基本面研究与期权定价,挑选债性强的转债,根据个券流动性决定仓位,并充分分散化。

张翼飞&李君:我们把可转债视为一种增强策略,而非长期持有的品种,以定价为第一准绳,便宜的时候多买,贵的时候不买。

当价格上涨时,期权价值占比上行,债底价值占比下降,就要减仓。当可转债市场极度悲观时,由于债底的存在,转债的最大可能损失是较为清晰的。

部分可转债的定价贴近债底,此时风险很低,在同样的风险预算下,可以承担较高的仓位,用转债组合代替股票组合。抓取正股“有合理性、但无必然性”的机会。

可转债的研究是跨股票、债券、衍生品等多领域的定价研究,只要做得足够扎实,也是能够取得超额收益的。

长期看,由于市场研究的不充分,部分可转债标的定价效率不足,提供比较好的买入机会。

5、风险控制:留有风险冗余,不断优化风险收益比

张翼飞团队的风险控制策略也非常具有独创性和先进性,只是比较复杂,我尽量用白话讲清楚。

首先,根据不同产品类型设置策略目标周期。这其实反映的是一种客户至上的财富管理意识,公募基金原则上可以永续,但客户投资资金是有期限要求的。一般会以一年的投资回报为目标,结合产品的权益仓位高低,去匹配一个大概率能让客户收获较好投资体验的策略周期。

第二,设置风险管理预算。在产品有较为明确股票仓位定位的基础上,根据能够提供较为稳定收益的资产,测算缓冲回撤的收益区间,根据市场变化动态调整。

第三,留有风险冗余,把握逆向投资的机会。有的时候市场出现较大波动,会越跌越有性价比;但是从风控的角度,越跌就越会消耗风险预算,怎么办呢?

张翼飞&李君会提前保留风险冗余。比如,能够忍受3%的回撤,15%仓位的股票正常波动20%,就到3%了。而20%的波动是完全有可能出现的。所以在日常管理中,可能不拿15%的股票,而是拿10%的股票,换取在恐慌波动中,有继续加仓的能力。

这样出现系统性风险的时候,不需要底部割肉,反而可以越跌越买,这也是为什么他们能在过往出现回撤后3-4个月内就能很快收复净值的原因。

第五,具体的风控实施方法:1)底层资产要买得便宜;2)收益来源要多元化;3)系统性风险要规避。

上述风控策略的好处就是,可以尽可能的保证追求每一笔申购资金在策略周期之内相对安全,不需要忍耐长时间的浮亏。

因为客户是随时申购的,这套策略能够尽力在追求收益的同时,让每一笔进来的资金承受的风险都是可控的,优化了持有体验,最后画出了一道漂亮的净值曲线。

此外,张翼飞&李君还非常注重流动性管理。流动性管理是平时看不见,危急时刻才会发现极其重要的一项风险管理课题。经历过2013年“钱荒”和2022年债基和理财挤兑的投资者一定会深有体会。

张翼飞团队的流动性管理策略未雨绸缪,很早就做好了将来迎接大规模的准备,只投资流动性好的资产,比如利率债、高评级国企央企信用债、银行系可转债、大市值蓝筹股等,所以产品规模变动不会对基本策略产生明显影响。

虽然可能牺牲少许弹性,但获得了更强的韧性,可以更便捷地纠错、改善。

张翼飞&李君:“固收+”产品的首要特点是“风险预算有限”,或者说客户所能承受的阶段性损失是有限的,在这一基础上去平衡收益和风险。

我们希望对持有人持有基金净值的保护是滚动的,让持有人每一笔申购资金,得到与产品定位匹配的风险预算保护,比如在半年、一年后都可以得到比较稳健的回报表现。

李君:我们会留有一定的风险冗余。比如,我能够忍受3%的回撤,15%仓位的股票正常波动20%,就到3%了。而20%的波动是完全有可能出现的。所以在日常管理中,我可能只配10%股票,换取在恐慌波动中,有继续加仓的能力。

实际上我们并不是去严格限制股票的比例,或者转债的比例。我们严格限制的是,资产潜在的下跌空间。比如说成长股,哪怕1%的仓位,它的潜在波动可能高于大盘价值股1.5%的仓位。

基本面止损策略:当市场和行业的基本面出现下行风险时,及时关注标的个股的价格走势,避免波动带来净值下行。

个股止盈策略:如果个股股价短期快速上升,透支未来企业红利带来的收益时,则会止盈。

我们希望市场的情绪化波动能够成为收益增强的源泉。希望组合是“波动友好型”,所以仓位会应对极端波动留有一定余地,这样当市场出现较大波动时,才能余力放大仓位进行承接,而不是被迫在低位止损。

张翼飞:很多时候,亏钱并不是没有发现错误,而是发现了错误之后,由于流动性的缘故无能为力;没有挣到钱经常不是因为没有发现机会,而是在发现机会的时候,由于流动性的缘故无法及时调整。

五、管理产品情况

张翼飞团队目前管理的产品有十多只,涵盖了权益仓位在0-60%的全产品线。

虽说产品类型各异,但是张翼飞、李君的底层投资方法是一致,就是构建三个底层资产组合:纯债组合、转债组合、股票组合

张翼飞、李君将其形象的比喻为“红黄蓝三原色”,然后对这三个底层组合进行颜色调配,就可以组合成不同的产品,满足不同客户的理财需求。

具体如何挑选他们管理的基金?

首先,查一查基金合同中约定的权益仓位上限,挑选适合自己的风险偏好的基金;

其次,市场波动在所难免,投资者想管住手,可以考虑待持有期的基金,避免被市场无效的波动干扰。

虽然说选两个人共同管理的基金感觉更好,但是考虑到两人合作多年、理念一致,同属混合资产部,两人又都是负责人,我觉得可以负责任的说:张翼飞和李君单独管的基金,选谁的都可以。

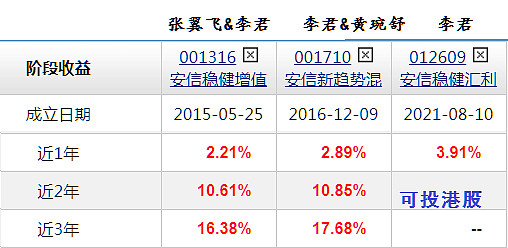

相对来说,我觉得李君管理的产品回撤控制可能也会更小一些(他的持仓更分散),近3年他的安信新趋势业绩表现出色。

李君管理的安信稳健汇利一年持有期,这只基金业绩更好,可投港股,港股包含更多低估值、高分红的价值股,更符合他们的投资理念,有利于基金经理发挥。而且一年持有期的设置也能避免投资者被“市场先生”干扰。

张翼飞管理的产品,资产独立性应该会更强,保持一如既往的特色,包括规模仍不大的安信民安回报一年持有期,以及弹性更强的安信稳健聚申一年持有期,都是值得大家收藏与关注的产品。

结语:这篇文章花了我不少时间来打磨,但我也乐在其中,我觉得解析两人的投资框架特别有意思,我自己也学到了很多:

一是感觉他们的框架特别的完善。整个股债混合投资运作中的各个环节和可能遇到的各种问题,他们都早就考虑清楚了,也经历了多年市场牛熊的检验;

二是他们的策略有很多原创性,又非常的先进。看似“通盘无妙手”,但又能在正确的方向上不断的积累,不知不觉就跑到了业内顶尖,并且我会觉得他们这种策略的可持续性很强,因为其中看不到太多运气的成分。

三是感觉他们的协作非常强。尤其是我在分别看张翼飞、李君的访谈,以及他们的基金运作方式,就觉得像是同一个人,整体的运作理念是非常一致的。

总之,他们的基金我是很看好的,予以推荐!管理规模虽然较大,但策略的流动性可以支持。当然他们现在有些老基金还在限购,收益应该是能稳住的。

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。

#雪球星计划公募达人# #寻找热爱基金的你# #2022基金四季报解读#

$安信稳健增值混合A(F001316)$ $天弘永利债券A(F420002)$ $易方达岁丰添利债券(F161115)$