最近看段永平的书,他回答方三文的提问:

@不明真相的群众 :象人人这样的公司,股价的主要构成就是它的现金,应该如何给它估值?

段永平:公司的价值取决于其未来的净现金流的折现。账上的现金在“未来” 不一定还在,所以不能简单用现金来衡量,除非马上清算。

第一眼看到我有点诧异,净资产全是现金,还不好估值吗?仔细一想,突然我就醒悟了。

之前我一直不明白。为什么有些公司跌破市净率还老是涨不起来,为什么大家都不去买?尤其是港股很多0.5PB以下的股票。

段永平这一句话,真是点醒了我。我给大家展开说说。

例1:假如某公司净资产100亿,其中现金80亿,当前市值只有50亿。

这看起来绝对是赚钱的好买卖,即5毛钱买1块钱的东西。假如我们有能力直接把公司全买下来然后清算,这是没问题的。但是我们没法买下整个公司,公司也不可能清算。

那么这个公司为什么这么便宜呢?除了极少数情况市场犯傻,大部分时候,可能这是一个夕阳行业,或者是一个竞争激烈的行业,或者管理层平庸,或者公司加了很大的杠杆。反正低估值肯定有低估值的原因!

假设我们买入该公司,公司管理层很快就把这80亿现金投入到一个项目上,由于上面说的种种原因,三年之后,项目失败了,只赚回了20亿,加上原先的净资产,也只剩40亿。

现在再回头看看,当初这个公司真的值50亿吗?其实40亿都不值,因为你还亏了时间成本和潜在收益。

假如公司更失败,投入的项目完全失败,那么可以说,当初这个账上有80亿现金的公司,其实是一文不值的。

这样说可能有点觉得反常识,公司好歹有净资产,厂房设备什么的,至少值点钱吧?怎么会一文不值呢?

我们绝大多数投资人都常常陷入只关注数字、忽视生意本质的错误,因为我们大部分人都没做过生意!如果公司不能挣钱,那么公司的资产就没有价值。即使破产清算,绝大部分非现金净资产都很难处置。

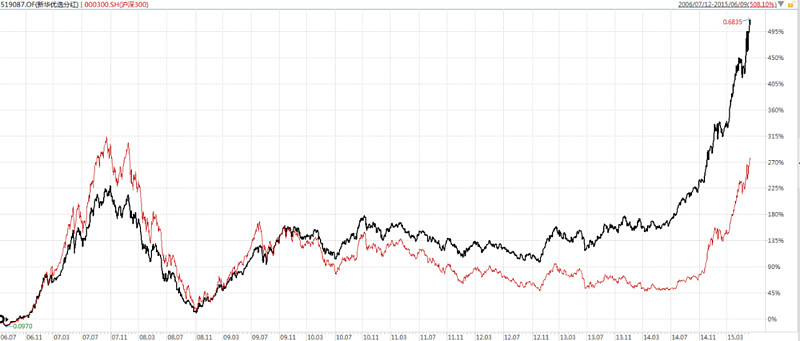

方丈提问是2011年底,当时人人还挺火的,对标Facebook。下图是这之后人人的股价,10年原地踏步。

我举一个大家更容易理解的例2:你的一个朋友(人不太靠谱),投了个500万的项目,请你出马,技术入股,不需要你一分钱本金,让你占股10%。前提是每月工资只给你2000块。

乍一看,这是个不错的提议,啥也没干,你就获得了10%的股份,价值50万。

之后你加入公司,由于朋友不靠谱,或者项目不好,干了5年,公司倒闭了。清算下来,桌椅板凳卖了5万,你按照10%股权分得5000,加上五年工资,你一共获得12.5万元。

请问你划算吗?5年的青春只换来这么点回报。你一定会想,当初就不该贪心要那点白送的股份!其实一文不值。去干点别的,还能赚到更多。

段永平还举了一个例子更好的诠释了一文不值。

例3:段永平:假如有个人在荒漠中花1000亿建了个酒店,现在500亿打折出售,虽然净资产是1000亿,重置成本也是1000亿,但不能买,因为他的净资产都不是有效净资产,其实这个酒店是一文不值的。

荒漠建酒店?听起来好像不可能。现实中这样的情况却是大量真实存在的。就我所在的城市,据我所知至少有4处这样的资产。有些是领导拍脑袋建的形象工程,后来烂尾了,房子处于郊区,政府愿意免费送,前提是买下必须要开发。那郊区谁去开发呀,人口都在流出,所以这么多年来的没人要。

甚至还有一座曾经是我们这里最豪华酒店,由于曾经依附的工厂倒闭了,这酒店也跟着倒闭了,里面设施一应俱全,就是没人买。

为什么白送也没人要?因为即使免费拿下,也赚不到钱。如果想让它赚钱,可能还要花更多更多的钱,还不一定能赚回本。

段永平说的有效净资产,是他独创的概念,书本上没有,但却是一个非常重要的概念。

什么是有效净资产?我的理解是一个有能力的人桌上的一张草稿纸,是有效资产,因为它有可能产生新的价值。而一个荒漠中富丽堂皇酒店的墙纸,却是无效资产。

大家可以在自己所在的城市,想想看,是否存在类似的例子。如果没有,我再举一个大家可能遇到过的。

例4:一个郊区的商铺,价格非常非常便宜,缺点是可能租不出去。另一个是闹市区的商铺,价格很贵很贵,好处是很容易出租。你更愿意买哪个?

我相信大部分人愿意买闹市区那个?说明大部分人是理解段永平说的未来现金流。

可能有人会说,如果郊区的价格足够便宜,那还是可以买的呀!因为将来可能那边也发展起来,到时候说不定就能出租了。

这里就隐含了另一个问题——增长。以前我们是处于城市化的扩张期,叠加人口增长和经济快速增长,城市确实有可能发展过去。

但是现在我们面临的是城市化濒临边界、人口增长出现拐点、经济增速下台阶,更重要的是所有商品和服务都在线上化,什么都可以在网上买了?那么郊区的商铺,真的有价值吗?假如租不出去,再便宜也不能买。

其实现在我们A股也面临同样的问题,以前是增量经济,小公司也能发展,任何一个公司,只要老板不是乱折腾,好歹也是上市公司,如果价格低于价值,只要保持增长,很容易就价值回归了。

那时候深度价值策略、红利策略都是有效的,就比如2015年之前的中国,或者1920s期间的美国。下图为曹名长在新华基金任职期间对比沪深300。

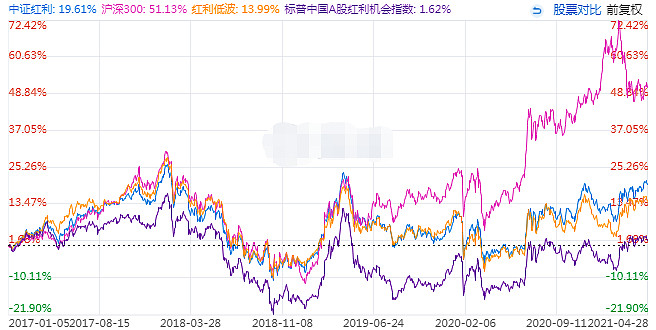

下图为2016年之前中证红利、标普红利、红利低波等指数对比沪深300(红线),他们全都战胜了沪深300

但现在经济增速下降,变成存量经济,蛋糕可能越来越小,不断有人被淘汰。因此,那些没有成长性的公司,投资价值下降,成长变的稀缺,不会被颠覆的、有成长性的、持续稳定盈利的公司更是稀缺品。

这就是为什么我们现在应该买好行业、好公司、好管理层、有护城河的公司,有增长的行业等等。不能再去捡烟屁股了。

下图为曹名长2019年以来对比沪深300。

下图为2016年之后中证红利、标普红利、红利低波等指数对比沪深300(红线),他们全都跑输了沪深300

不过,我是基金投资者,我判断不了哪些公司是烟屁股,但是那些【风格偏深度价值的、过于强调低估值的、总认为自己是对的市场是错的】基金经理,以及红利策略、价值策略的指数基金,我是不会再投了。(除非经济增速再回到7%以上)

我倒不是说价值因子就会彻底失效,但是深度价值不是时间的朋友,以后,我会比较喜欢投那些【基于未来现金流折现,构建投资框架的】的基金经理,以及高ROE、高成长性的指数基金。

如果觉得我的顿悟对你也有帮助,希望大家“点赞、评论、转发”三连支持我,谢谢大家!

后续我的基金组合会基于这些思考进行调整,到时候还会再给大家分享调仓思路,欢迎大家持续关注微信订阅号(lcnylc),最好设个星标,以免错过推送。

----------------------------------------------------------------------------------------------------

雪球ETF争霸赛强势来袭!5月10日-6月4日,总冠军独享50000元豪气现金红包,周冠军可得2000元现金红包,周周有机会哦!!另有幸运角抽奖、集卡分金、分享值领奖等多项福利加持:iPhone12Pro、索尼数码相机、大疆航拍无人机、万元红包现金等你来拿,扫码或点击这里参赛,一起玩赚ETF!

@蛋卷基金 @今日话题 @雪球达人秀 #基金创作者激励计划# #震荡市如何买基金# $中欧价值发现(F001882)$ $红利基金LOF(SH501029)$ $富国中证红利指数增强(F100032)$