一位鲜为人知的优秀价值风格经理——大成·刘旭

一、基本情况

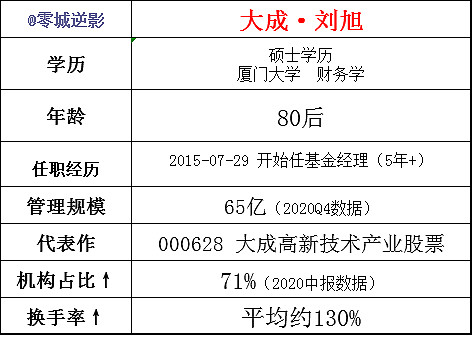

2009年刘旭从厦门大学管理学院毕业,进入毕马威会计事务所做审计,2011年到广发证券研究商业零售行业,2013年加盟大成基金研究家电、汽车行业,2015年7月开始担任基金经理。现任大成基金股票投资部总监。

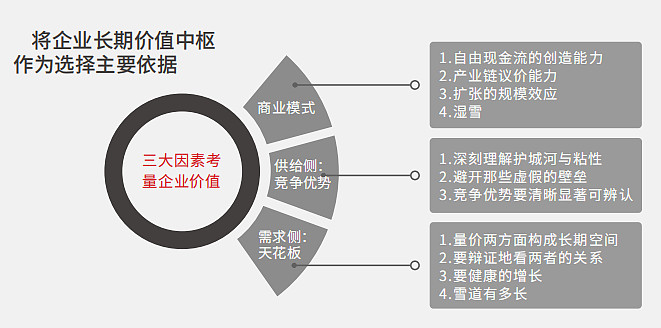

投资理念:自下而上专注在自己深入研究过的领域精选个股,以企业长期价值中枢作为选择主要依据,从商业模式、供给侧、需求侧三大因素考量企业价值,敢于重仓持股、低换手率、长期投资,在估值合理或偏低时买入,高估时卖出。

二、业绩分析

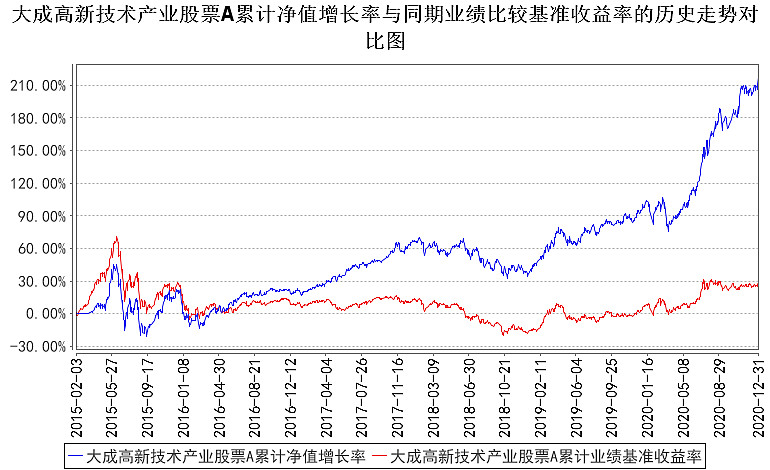

刘旭是在股灾中上任的,2015-07-29接手大成高新技术产业股票,截至止2021-2-20,取得了215.97%的收益,在同期466只基金中排名第20(4.3%) ,年化收益率为24%。长期业绩非常优秀。

数据来源:大成高新技术产业2020年第4季度报告,截至2020/12/31。

凭此优秀的表现,该基金获得了获晨星、银河证券三年期、五年期全五星评级,以及海通证券五年期五星评级,以及基金行业金牛、明星和金基金三大奖项的权益类奖项,刘旭也成为业内少有的全五星权益大满贯基金经理。

更难能可贵的是刘旭的业绩很稳定,任职以来无论市场是什么风格,他都能排名市场前列。

数据来源:Wind,截至2020/12/31 。

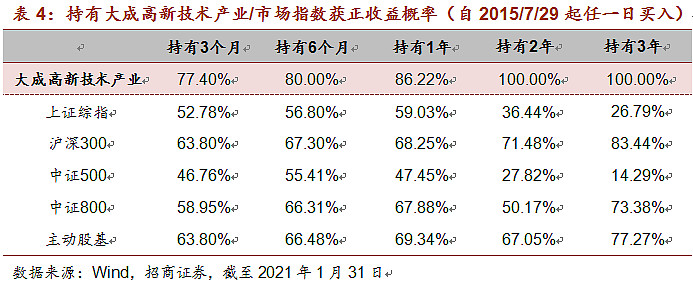

这种收益稳定的基金,适合任意时间买入,也适合定投。根据招商证券发布的统计数据显示,任意一天买入大成高新技术产业并持有一定时间获取正收益的概率远超平均水平。

虽然刘旭管的基金名称叫“高新技术”,其实刘旭是属于价值风格,具体一点是价值偏质量的风格,不拘泥于大小盘。

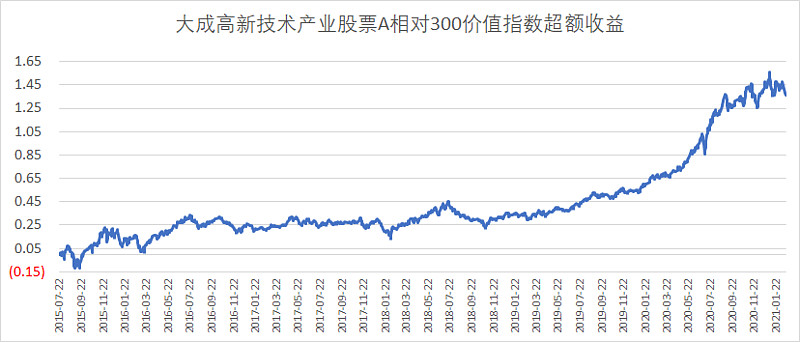

下图为大成高新技术产业股票相对于300价值指数的超额收益情况,可以看到,2016-2018价值风格占优时,能跑平指数;2019年以来价值风格不占优时,他能大幅跑赢指数。

三、业绩横向对比

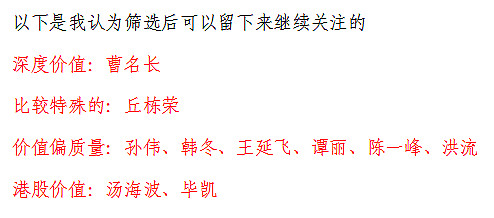

我在之前《谁是最强的价值风格基金经理》已经给大家筛选过优秀的价值经理了。这是当时的筛选结果↓

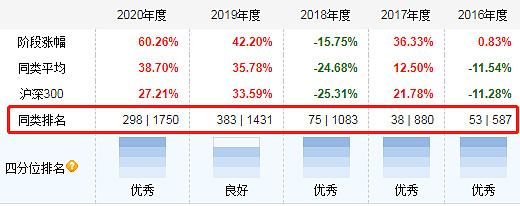

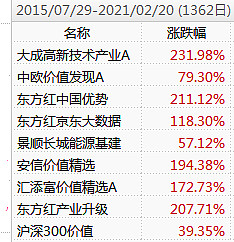

下面把刘旭管理的产品和他们的代表作对比,可以看到,从刘旭上任的5年多的时间里,大成高新技术产业表现也非常优秀。

四、刘旭的基金选哪只

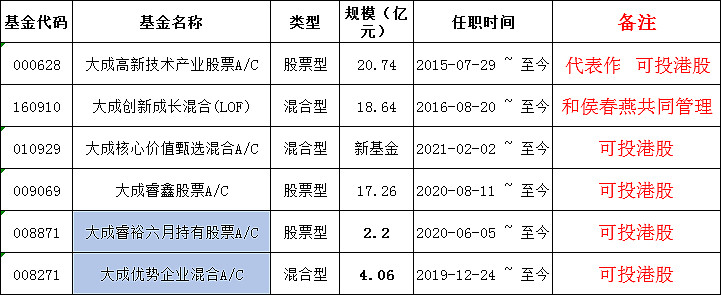

截至2020年底,刘旭管理的六只基金规模是65亿,这个管理规模与他的能力显然是不匹配的,绝对是还没有被市场发现的大佬。

下图为价值风格经理目前的管理规模(单位:亿元)。

大成高新技术产业是刘旭的代表作,机构资金也最多,去年底该基金新增了港股投资范围。

此外,刘旭还管理了社保基金,能管理社保基金的经理可不是一般人,也间接说明了他的实力。

五、定量分析

1、持仓情况

下图为大成高新技术产业2020年第4季度报告(截至2020/12/31)中披露的前十大重仓股情况,可以发现刘旭的选股比较独特,抱团股较少。

刘旭在接受采访时表示,他不做仓位择时。从数据看刘旭管理的产品股票仓位保持在86%左右。仓位集中度较高,前十持仓占比保持在60%左右。不过刘旭的持仓数较多,一般会有100个左右,后面有很多持有0.x%的尾仓,可能是买来观察的。

2、能力圈

刘旭对医药、中游制造、周期、TMT、消费、金融地产等板块均进行过一定的配置,在能力圈范围内选择性价比高的品种,不赚自己不懂的钱。

其中,对制造业的配置比例一直处在较高的水平,擅长汽车及零部件、家电、机械等制造业和部分消费娱乐等行业。

3、换手率情况

刘旭对自己看好的个股敢于长期重仓持有,前十大重仓股中,有多只个股在多期均被重仓持有,且配置比例较高。

任职以来换手率一般在130%左右,远低于平均水平。即使出现较大回撤,只要整体逻辑未变的时候,则仍能坚定持有。

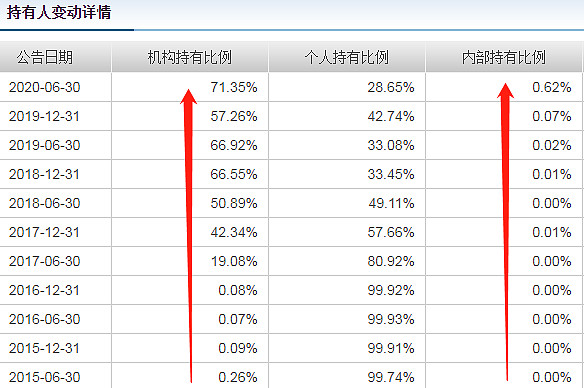

4、持有人情况

下图为大成高新技术产业的持有人情况,刘旭任职以来,机构持有占比和内部员工持有占比持续提升,代表了专业投资者和公司内部同事对他的认可。

数据来源:大成高新技术产业各年度季报及年报,截至2020/06/30。

刘旭本人也持有该基金至少100万份以上。

刘旭:我所有积蓄都买了自己管理的基金,不择时。因为我相信权益投资长期肯定是最好的投资方式,基金经理不能买股票,买基金是合规理财方式;买自己管理的基金,也可以实现跟持有人利益长期绑定。

六、定性分析

我整理了刘旭接受外界的各种访谈,概括如下:

1、选股理念

刘旭的选股理念是希望在一条较长的赛道上找到具有显著的竞争优势的公司,能够更好符合行业的属性和客户的真实需求。

具体来看,从三大因素考量企业价值:

先看商业模式。如一家企业自由现金流的创造能力、产业链议价能力、扩张的规模效应、雪道等。关注企业的产品如何为客户创造价值。

(2)从供给侧看竞争优势。深刻理解护城河与粘性,竞争优势要清晰显著可辨认,只有在这个方向上构筑的与对手差异化的优势才能称之为壁垒。

(3)从需求侧看天花板。从量价两方面构成长期空间、辩证看两者的关系、要健康的增长、看雪道有多长。能够满足客户真实需求,且只有他能满足,这就是好的机会。

刘旭:对于壁垒的建立,每个企业都不一样,必须因地制宜地分析。一般而言,可以划分为产品、品牌、成本、运营、渠道、资源垄断,以及客户的切换成本等等,每一环节都有可能形成较高的壁垒。一个公司究竟能不能长期持有,取决于它是否能够持续满足客户的真实需求。

2C的行业,优势可能更多集中于“品牌+渠道”;对于消费品而言,品牌肯定最为重要。如果回溯去分析品牌如何形成,有可能是企业在渠道上下了工夫,也有可能是在广告上俘获了客户的心。

2B行业的客户比较稳定,但如果只有你才能做的时候,才会形成真正的壁垒。例如在一些高端制造业中,产品本身涉及很多基础科学的研究积累,别人可能花几十年时间也难以超越,那么产品本身就存在天然的“护城河”。

对于部分周期品来说,本质上就是成本的竞争,有些企业的成本就是非常低,同业可能打破头也没法拥有那么低的成本。

新的领域如医药、互联网等行业我都会学习与关注,因为在这些行业更容易形成差异化的竞争优势。我希望能找到公司有很强差异化竞争的点,我会根据一个行业是否具备这种特性,来考虑是否关注它。

2、不受市场波动干扰,独立思考,专注自下而上做好投资

刘旭专注于自下而上选股,强调独立思考,不会考虑哪些行业或者主题是热点,只关心哪些股票是好股票而且价格还比较合适,不做波段,不频繁换仓。

也正是因为他这种不喜欢凑热闹的风格,短期业绩很难冲到市场前列,不容易被市场关注到,之前我也没有关注到![]()

刘旭:在投资中最重要的事是认清自己,做符合自己性格的事。我是一个比较钝的性格的人,对外界的事物不太敏感,所以股票短期涨跌对于我来说影响不大。我不看风格热点来投资,不会去考虑牛市该怎么做、熊市该怎么做。大家恐慌的时候,我会比较稳定,对市场短期走势没那么在意,对看好的股票买入后即使不涨,也能一直持有,比较有韧劲。

我希望把有限的精力用于对个股的深入研究,寻找低估优质标的。从每件小事来积累,把每一个研究、每一次调研、每一次投资、每一次电话会议都做得更扎实。

想清楚为什么要研究一个公司。可能是基于财报、对行业方向的理解、优秀靠谱的管理层等因素,需要警惕基于热点、卖方推荐等的研究。将企业长期价值中枢作为个股选择的主要依据,综合整个企业的经营情况跟估值来考虑,设置一个较高的买入门槛。超额收益的来源是差异化而非同质化,需要找准核心要点,并对未来做出判断。

3、对估值的观点

目前的市场对好股票估值的容忍较高,纯粹的低估值策略是很艰难的。刘旭是以公司质地为先,兼顾估值,不断的发掘估值合理的好股票作为备选池,在股价低估的时候会大胆买入并且敢于重仓,再寻时机替换掉组合中已经被高估的股票。

刘旭:我之所以会倾向于低估值企业,是因为我认为在这个估值上,我更容易理解这家企业。如果对一家企业理解足够深刻,能够理解高估值背后的深层逻辑,那么也一定会在看似高位时选择买入。理解的深度决定了投资者是否明白企业真正好在哪里,而非简单地买入自己不理解但是热门的公司。

不同行业我对估值水平的忍耐度不一样,一般超过30倍、40倍就会撤了。如果股票被低估,那无需多想,坚决买入,但这种情况并不多;股价被严重低估的优质公司股价即使波动较大也可以长期持有,而股价被过分高估的企业并不适宜重仓,可以考虑卖出。

具体来说,估值也应分析行业的竞争要素、企业优势、同质化程度等,而后据此判断用何种估值方法以及怎么估值。企业的品质始终是最重要的,而非简单的安全边际考量。

我最常用的还是PE估值,因为我还是比较倾向于投资于那些已经形成了稳定护城河,而且护城河能给它带来比较明确的、可持续的盈利的公司。

4、用深度研究和低估值控制回撤

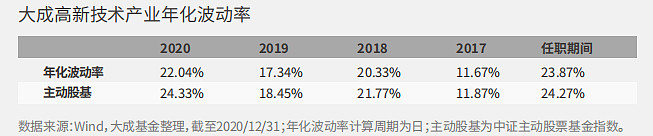

按理来说,刘旭持股集中,基金的波动应该比较大,但是实际上并不大,下图为大成高新技术产业的年化波动率,低于市场平均水平。

主要原因在于①选股估值较低,低估值个股往往也是低波动的。②对持仓个股研究较深,通过深度研究控制风险。

刘旭:控制回撤的最好方法是买入每一只股票都有充分的安全边际。我研究一只股票往往需要好几年时间,重仓持有个股往往只有15~20只。产品的回撤控制基本是通过选股来实现的,个股在买入时有充分的安全边际,企业的安全边际主要来自以下三个方面。

第一,企业基于盈利的估值水平,比如说它估值跌到一定程度,其实低估值就是对投资者最好的保护。

第二,安全边际可能来自于它的产业地位,比如说在5~10年内是比较稳定的产业,跌到一定程度它肯定是有产业价值的。

最后,来自于我对企业家的信任和信仰。当企业家足够勤勉诚恳、坚韧不拔,而他的团队足够优秀的时候,这个企业就是有价值的。

如果企业足够优秀,估值很低,发生大幅回撤概率并不高。退一步,即使一些股票出现较大回撤,若它仍能满足我的选股标准而且整体投资逻辑未变,我会继续坚定持有。股价被过分高估的企业并不适宜重仓,可以考虑卖出。

结语:刘旭的基金非常稳健,适合作为价值风格的底仓,也适合定投。在今年大幅震荡的市场中,像刘旭这种坚持自下而上甄选个股的稳健投资风格可能是较好的选择。

如果觉得文章有用,希望大家“点赞、评论、转发”三连支持我,谢谢大家!

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。

成文日期:2021.2.20

@蛋卷基金 @今日话题 @雪球达人秀 @大成基金 @大成漂亮家族

$大成高新技术产业(F000628)$ 、 $大成优势企业混合A(F008271)$ 、 $大成睿鑫股票A(F009069)$