近期,大盘已经来到了3600点,优质的股票估值更高,过去两年股票基金平均取得了113.4%的收益,有些优质基金更是翻了两三倍,大家都说2021年要降低收益预期,因此有必要多关注一些固收类的基金。

今天给大家发掘一位债基的优秀新锐经理——鹏华·王石千

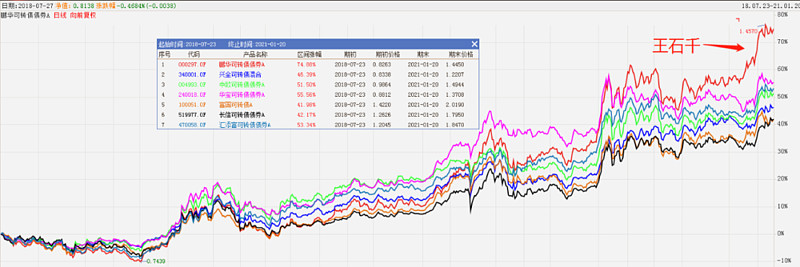

业绩情况(截止2021-1-20)

王石千主要管理二级债基和可转债基金。

二级债基代表作鹏华双债加利债券(000143),王石千2018-03-28接手以来,取得了33.62%的净值增长,排名83|1154(0.7%),年化净值增长率10.81%

可转债代表作鹏华可转债债券(000297),王石千2018-7-13接手以来,取得了78.18%的净值增长,排名6|1244(0.005%),年化净值增长率25.61%

王石千还有管理纯债基金、打新策略和定开基金,但是任职时间较短,不做分析。

横向对比(截止2021-1-20)

我分别将两只代表作与其他同类型优秀基金进行横向对比。

鹏华双债加利债券(000143)

在二级债的对比中,王石千的管理业绩一点不输多位业界固收+大佬。从波动率的对比来看,他的回撤控制水平也很不错的。这些大佬们投资经验平均都有7、8年,王石千还不满3年,潜力很大!

鹏华可转债债券(000297)

在可转债基金的对比中,王石千大幅领先了其他代表性的可转债基金,在可转债基金中位居第一。

2018-2020,经历了中美贸易战、去杠杆、国内外疫情、放水等多重难关,投资难度不小,作为一名年轻经理,王石千一上任就能顶住压力取得不错的业绩,感觉还挺不容易的。

投资框架

光看业绩肯定是不行的,尤其是对于任职时间较短的经理,定性分析很重要,考证能否延续稳定收益。

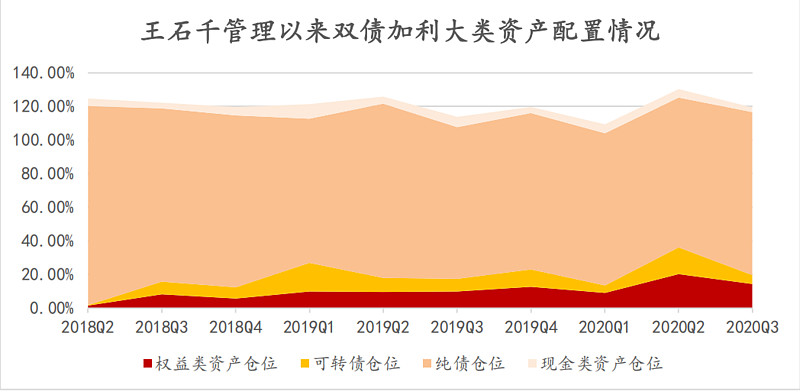

王石千采取由面到点的投资思路:资产配置层面+股票+转债+债券。具体思路如下图。

1、大类资产配置思路

王石千:

“在资产配置上不过分承担某一类资产的风险,风险控制能力既要求投资的纪律性,也要求有较高的风险识别和判断能力。

通过研究评估各类资产的收益和风险,预判各类资产的未来表现,在事前降低风险较大的资产的配置比例;当市场情况发生变化时,采取措施降低组合所面临的风险。

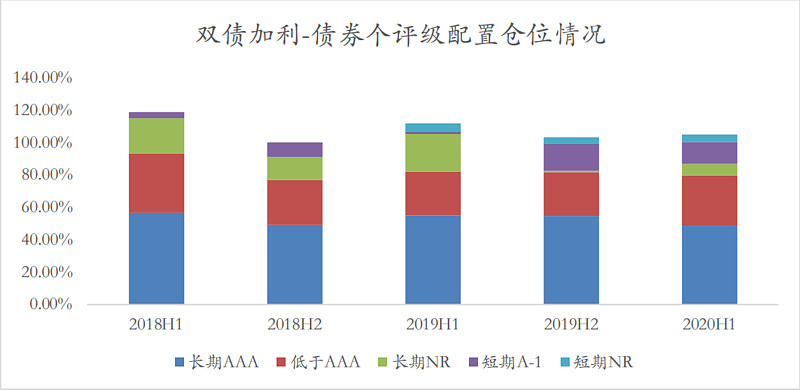

从鹏华双债加利的大类资产配置情况来看,在18年股熊债牛期间,股票仓位始终较低,持仓也比较稳健,成功的控制了股市下跌造成的业绩回撤,18年取得了1.78%的正收益。”

在19年一季度及时加仓股票,2019年在股市中取得不错的获利,在2020年一季度债市遇冷行情下持续降低债券仓位,在二季度大幅提升股票仓位,在后续股市大热行情下充分获利。

上述操作体现了基金经理不错的大类资产调整能力。

王石千:

“大类资产配置能力是获取超额投资收益的最为关键的因素。在预期债券市场表现较好、权益市场表现较差的年份拉长组合的债券久期,减少股票资产的配置比例,在预期债券市场表现较差、权益市场表现较好的年份缩短组合久期,增加股票资产的配置。大类资产配置能力背后是来源于我们公司的强大投研实力。”

2、可转债配置思路

可转债是一个难度比较大的投资品种,既有债性又有股性,总体来说可转债与股市相关性更高。因此很多擅长债券的基金经理都做不好可转债投资。

王石千在鹏华基金任研究员时,主要就是负责可转债研究,号称“转债小王子”,有深度的研究和独到的方法,所以鹏华可转债才能脱颖而出。

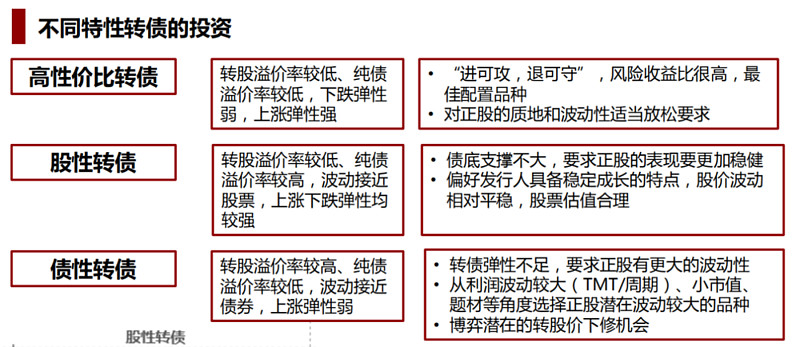

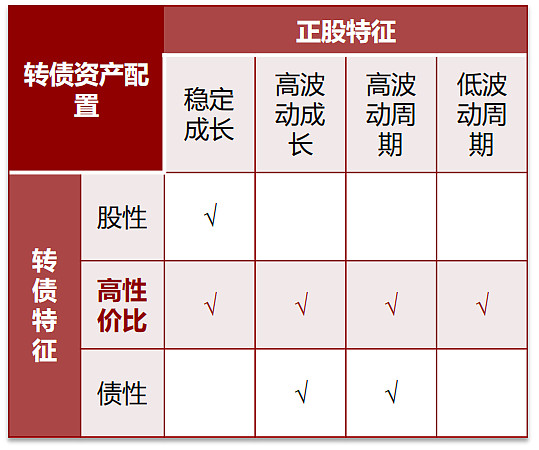

对于个券的选择,王石千将可转债分为三类:高性价比转债、股性转债和债性转债,采用不同的投资策略。

王石千:

“股性转债在正股上涨时具备较好的弹性,但正股下跌时也会有较大跌幅,与股票的波动较为接近,我会偏好公司盈利具备稳定成长特点、正股波动相对平稳、估值合理的个券;

债性转债在正股下跌时跌幅较小,但上涨缺乏弹性,因此正股具备较大波动性的个券,获利的概率会更高。比如TMT、周期股和小盘股,向下幅度不大,向上具有一定的弹性。

高性价比转债,因其在正股上涨时具备较好的弹性,在正股下跌时又可以得到债底的支撑,这类型的转债可适当放松对正股质地和波动性的要求。”

关于可转债资产配置时点,王石千会选择在转债市场整体纯债溢价率较低时买入,转债估值高企时需要谨慎配置转债。相对更侧重股性转债的配置,并且会根据市场变化调整持仓结构。在权益市场低位时增加股性转债占比,增强组合弹性,在权益市场高位时增加债性转债占比。

王石千:

“纯债溢价率较低表明转债价格接近债底,下行幅度有限但后续能够获得收益的幅度和时点仍然依赖于权益市场的表现。转债的转股溢价率越高,说明其相对于正股的溢价越多、估值越高,当股票上涨,转债的表现会更差;当股票下跌时,转债下跌的幅度也可能会更多。

在王石千看来,投资优质公司的股票获得的长期收益远高于可转债,应充分利用组合的股票仓位,鹏华可转债也长期配置了一定的股票仓位,股票配置思路下面会介绍。

这里有一个王石千在鹏华基本面投资大学的类似讲课性质的路演,主要介绍可转债投资思路。对可转债感兴趣的朋友们可以听听看,我听了,还不错!”

3、债券配置思路

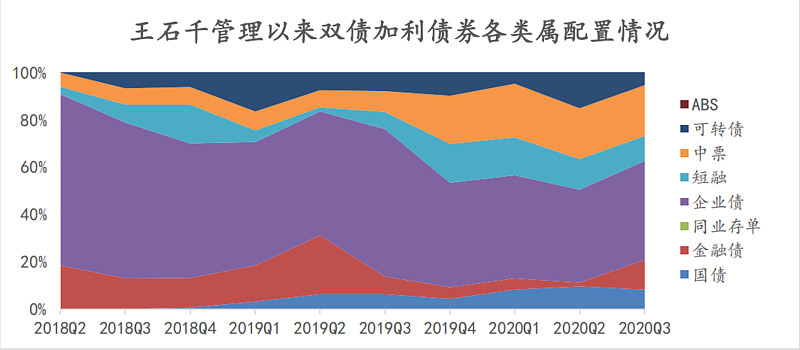

王石千采用“信用债(企业债为主,短融、中票为辅)打底+利率债波段交易+及时调整可转债仓位”策略。

债券部分整体运作杠杆较低,基本维持在95-120%区间。在利率债中寻找一些波段交易机会。评级方面,高等级信用债占比始终保持在一半水平,在评级稍低于AAA的信用债中挖掘信用价值较高的个券,依托鹏华基金内部信用评级系统,分别从宏观、行业和公司三个层面对信用产品所面临的信用风险进行分析,将风险较大的信用债券排除在信用库之外。

王石千:

“在债券和股票的投资中,存在许多获取阿尔法的机会。信用债的定价错误,或发行主体信用资质的大幅好转,带来信用债个券的超额收益;上市公司超出行业的基本面改善,可带来个股的超额收益。”

4、股票配置思路

采取绝对收益净值增长策略,以波动较小的股票为主要构成部分,根据组合回撤控制的需要,选择波动率较为合适的股票。

王石千:

“根据股票的盈利波动特征(成长、周期)和价格波动特征(高波动和低波动),将股票分位四类(成长低波动、成长高波动、周期低波动和周期高波动)。首先,重点配置成长低波动股票,在获取收益的同时也能有效控制回撤。其次,会根据组合的不同特性选择其他类型的股票。对于稳健型的绝对收益组合,会配置周期低波动中的高股息率股票,以股息率为盾,埋伏权益市场整体上涨的机会;对于更激进一点的二级债基和可转债基金,会择时参与景气度较高的高波动股票,在控制风险的前提下增厚组合收益。

宏观方面,根据市场变化调整组合股票;中观方面,根据行业估值的走势变化,在板块轮动中寻找机会,一般会集中投资3-5个行业。个股方面,借助公司研究部及对公司调研的基础上,优选基本面较好、经营稳定、符合当前市场预期的股票。”

从其历史持仓来看,偏好周期股和成长股。在均衡和控制回撤的前提下,较好的把握了市场的风格变化和投资方向,比如2020Q3配置了不少新能源行业的个股。

综合点评:结合定性分析和定量分析来看,王石千具有一定的资产配置能力,能把握不同类别债券品种以及股市中期变化的投资机会。最擅长可转债,也是他管理的各种类型基金里的主要超额收益来源。

市场观点

王石千:

“展望2021年,预计货币政策或继续维持偏中性的基调,资金面维持紧平衡“不缺不溢”。短期内宏观经济仍存在一定的“尾部风险”,预计货币政策的退出仍相对谨慎。

在2021年1-4季度经济增速逐步回落前,债券市场收益率可能会见顶回落,带来债券市场的投资机会。

关于信用债:当前信用债市场具备较好的配置价值,尤其是中等偏高资质的债券。受到2020年11月永煤事件的影响,中低等级信用债遭遇机构抛售,信用利差扩张。但其中一些具备良好信用资质、违约风险很低的主体也被错杀,配置的性价比大幅提升。

关于利率债:2021年长久期利率债可能具备较好的交易机会。一方面利率债在2020年有过较大幅度的调整,其价格具备上涨的空间;另一方面今年宏观经济可能会见顶回落,驱动债券市场收益率下行,利率债就有机会获得其价格上涨的收益。

关于股票市场:仍然具备结构性机会,中期关注信用环境变化。

首先,从基本面来看,企业盈利仍处于复苏通道,对权益市场形成支撑。2021年一季度受低基数影响,A股非金融盈利增速大幅上升,二季度开始回落,但全年可能仍保持较高增速。

第二,社融增速短期缓慢回落,信用环境暂不会过快收紧。社融增速预计在2021年二季度之前仍然较为稳定;央行的政策取向短期来看仍以稳健为主,不会发生较大变化,后续政策基调的改变仍需观察基本面和通胀情况。

板块方面,一是看好随着经济复苏,盈利会随之有较大改善的顺周期行业中的优质个股,如受益国内经济复苏和利率上行的金融板块,受益海外复苏的大宗商品、化工、机械等板块,还有受益疫情缓解的旅游、交运等板块。二是看好行业需求将面临较快增长,叠加政策支持的板块中的优质个股,如新能源汽车、光伏风电、军工等。第三,看好长期优质赛道的核心资产,如消费、医药、科技板块里的核心白马股。”