前几天看一篇文章,提到美国的价值因子十年前就失效了,这个结论其实我早就已经知道,只是当时心里突然出现一个疑惑——我们有必要在那些会失效的投资方法上继续下功夫吗?

诚然,在投资市场任何一个策略都不会长期有效,都会有失效的时候,投资者应当学会容忍一个策略的短期失效,但我们更应该在一个策略彻底失效前及时发现和停止。

尤其是我们作为散户投资者,本来就精力有限,是不是应该把更多的精力放在那些长期有效的方法上,不断提高深度和熟练度。而不是在一些处于失效趋势的方法上深耕,以为自己能准确的把握下车机会。

投资常常容易陷入只看短期的陷阱,咱们应该多跳出来,看看远方。雪球#十年如一#征文确实是一个非常好的题目。借此征文的机会,写几篇文章说说我的想法,文章有不对的地方恳请大家斧正。

一、价值策略在美股已经失效了

价值策略不等同于价值投资,价值策略是在市场中用价值因子(PE\PB\PS等)筛选并买入估值最低的一批股票的策略。

先锋价值型ETF(VTV)是美国最大的SmartBeta价值ETF,当前规模447亿美元,跟踪美国大盘股价值指数。该指数采用CRSP多因子模型来加权计算持股权重,考虑了pb、ps、pe、股息等指标。曾经这个策略是可以跑赢基准的。

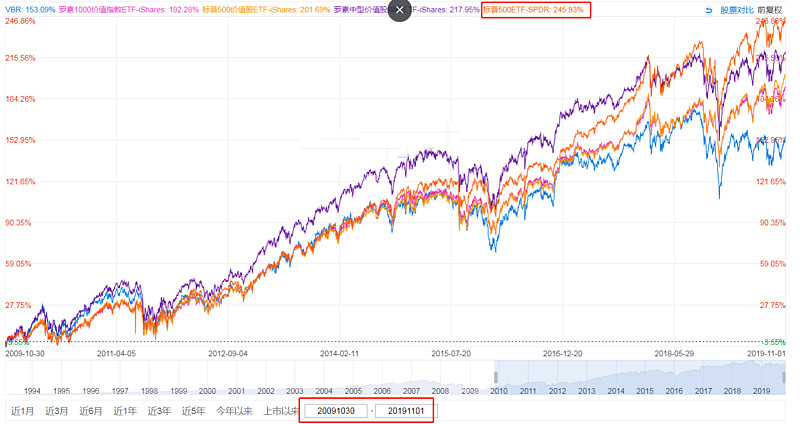

下图中可以看到,近十年来该指数跑输了标普500(蓝线)很多,差距越来越大↓

其他大盘小盘中盘、不同公司的价值策略基金近十年全都跑输了标普500(橘线)↓

与价值策略关联很强的红利策略,也跑输了标普500(蓝线)↓

不仅如此,著名的格林布拉特的神奇公式(质量+价值策略),曾经在美股实现20年年化40%的投资奇迹,现在在美股也失效了。(可惜这个我没找到图)。

过去几十年,低估值策略确实有效,造就了格雷厄姆、沃尔特.施洛斯、约翰涅夫等伟大的投资家,但是也应当看到他们的成功或许有时代局限性,施洛斯在他职业生涯的后半段也不得不提高选股对PB的门槛的限制,从0.6倍PB的限制提高到了2倍PB。

一个价值基金跑输或许不能什么问题,几年跑输大盘也不能说明问题,但是多个价值基金在十年的区间跑输大盘,基本上是可以宣称失效了。

二、为什么价值策略会失效?

我们知道同一只股票,估值低的时候买入肯定比估值高的时候买入隐含回报率更高。价值投资可以理解为在茅台估值低(被错杀)的时候买入。

可是不同的股票,却不一定是估值越低的越好。估值低的股票反而容易有瑕疵。比如,ST皇台的估值比贵州茅台低多了,可是收益却不如茅台。

价值策略是在全市场(或板块)选出估值最低的一批股票,这其中既包含了一些被错杀的股票,也包含了一些存在瑕疵的股票。

如果错杀的股票的股票多,则价值策略能跑赢市场。

如果存在瑕疵的股票多,则价值策略跑输市场。

而在一个逐渐成熟的市场,被错杀的股票就会越来越少,定价合理的股票越来越多。低估值股票往往反映了公司低于市场平均水平的盈利能力,就会跑输大盘。价值策略自然而然失效了。

这个是最主要的原因,除此之外,经济不景气、行业集中度上升、缺乏流动性、市场风险偏好下降,都可能造成价值因子的失效。

三、为什么今年A股的价值策略会失效?

价值策略在A股过去也一直有效的,今年以来,A股的价值策略也失效了,偏向价值策略、价值、基本面、红利、PB/ROE等指数都跑输了沪深300,代表价值风格的基金经理曹名长也跑输了↓

A股突然也像美股一样有效了吗?显然不是。原因主要有两点:

①过去几年,随着A股扩大对外开放,被纳入各种国际指数,外资持续流入。A股市场的特征有了较大变化,机构和外资占据主导,盈利成为驱使股价上涨的主要因素,散户投资行为明显失势。

②在经济下滑、猫咪战、经济结构转型的背景下,结构分化明显,确定性强的核心资产被追捧。行业表现差异大,对经济景气比较敏感的周期行业尽管估值很低,还是表现不好。

说到这里,我相信一定会有很多人说,A股现在散户那么多,价值策略一定还是会有效的。

这时候我不得不再次强调本文的主题:我不反对当前继续使用价值策略,我只是提醒这个策略存在失效的趋势,没必要在一个即将逝去的事情上投入太多精力。当然了,如果你已经熟练掌握,能榨干价值策略的最后一滴油水也是可以的,但也应该更加谨慎才行。这里我再给大家一个锦囊↓

四、如何观察价值策略有效还是失效呢?

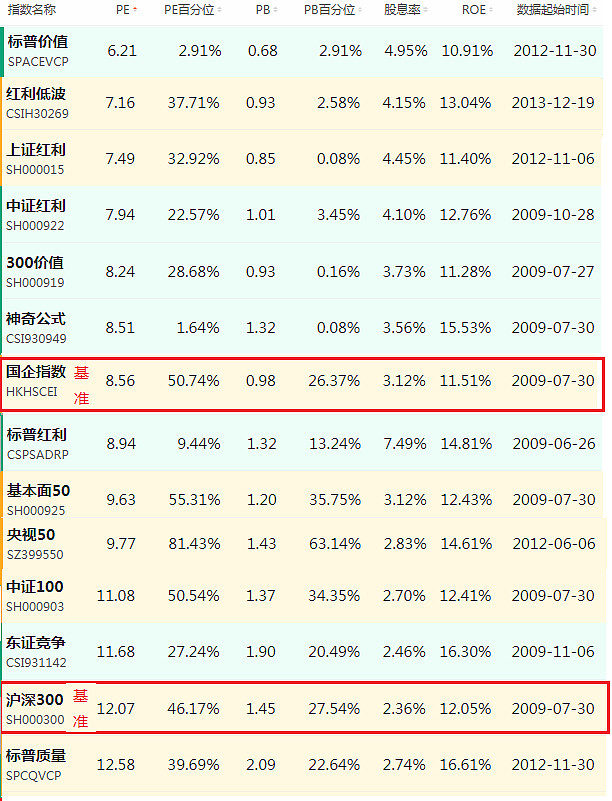

重要的指标——ROE,是判断企业盈利能力的关键。白酒为啥收益率高?因为白酒企业ROE普遍稳定在25%以上。

如果某价值策略的ROE高于基准,说明其成分股里好公司多于烂公司。如果低于基准则反之。

所以好的价值策略,应该是估值更低,ROE更高。

上图是2019.11.4,A股主要的价值和质量策略相关指数的数据。其中300价值、标普价值、上证红利的ROE低于基准。$神奇公式(CSI930949)$、$标普中国A股红利机会指数(.CSPSADRP)$、东证竞争、央视50、基本面50、红利低波、中证红利估值比基准低,ROE更高。尤其是神奇公式。

注:①这里不是推荐基金。②这个指标未经检验,也不一定准确。

A股中的这些价值、红利相关的smart beta指数,未来大概率也会失效的,还能坚持多久,不知道。

五、价值策略失效的背后,什么策略还有效?

如果说美股价值策略失效是由于市场定价合理,那么现在美股的上涨则是因为盈利成为驱动股价的主要因素,成长和动量策略最有效。

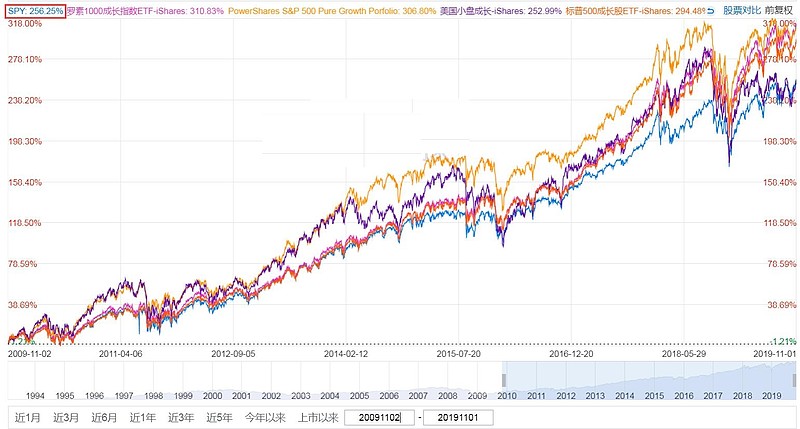

各种成长策略 VS 标普500(蓝线),只有小盘成长(紫线)略微跑输↓

质量策略 VS $标普500指数(.INX)$(蓝线),规模最大的QUAL(红线)跑赢,标普500质量(黄线)跑输↓

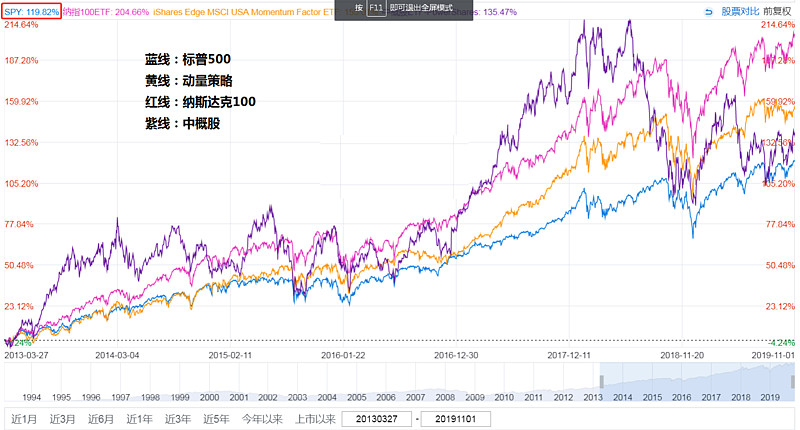

近十年,表现最好的是ROE=23%的纳斯达克100指数(红线),(话说中概股到了美国也是波动巨大啊![]() )↓

)↓

A股中,今年来,质量、成长风格普遍跑赢沪深300,医药、消费、科技也跑赢沪深300↓

企业盈利驱动上涨,说明股市也越来越接近投资的本质。限于篇幅,我就不展开讲了。

结语:咱们中国有老话“便宜没好货”和“一分钱一分货”,这些话都有个前提——大家都能对市场上的东西准确定价。放到资本市场来说,如果市场是有效的,便宜的股票一定有便宜的道理。

诚然,市场并不一直是有效的,人心也总是在过度乐观和过度悲观之间来回波动。市场无效时,我们或许能买的“便宜的好货”。价值策略或许偶尔会有效。

可是随着A股的开放、投资者结构的转变、价值投资理念的普及、市场参与者的越来越多,“便宜的好货”机会一定会越来越少。合理的定价会越来越多。价值策略失效的时间会更长。

买股票就是买企业未来现金流的折现,投资的本质是获取企业创造的盈利,任何无法用企业盈利来解释的投资方法,终有失效的一天。

这篇文章是我的#十年如一#系列第一篇,后续我还想讨论更多关于趋势投资、技术指标、二八轮动、套利、无脑打新、网格能否持续有效,作为一个终生的业余投资者应该长期坚持什么,应该放弃什么等话题,欢迎大家持续关注我的微信订阅号(lcnylc)

成文日期:2019.11.5

▼关联阅读▼

@今日话题 @雪球达人秀 @蛋卷基金 @闲来一坐s话投资 @神奇侠女 @一颗财丸 @老司基一枚 @hackerneo @坚信价值 @牛犇定投 @布衣书生走天下 @炒基蛋 @兰语基言 @时光基 @养基笔记 @识基荟@流水白菜 @紫葳侍郎 @徒步投资笔记 @江涛