投资不能迷恋“宏大叙事”

1/5、投资中的宏大叙事

股市里,有一群“民间政治观察家”,借用“民科”这个词,我称之为“民政”,他们有一双洞察国际风云和历史迷雾的眼睛,又擅长在各种“阴谋论”中,找到投资的大机会。

前几年炒核心资产,逻辑是国强民富,国强就是各行业的龙头,民富就是消费升级,白酒是消费升级的逻辑。

后来提共同富裕,大部分消费升级的方向都跌回去,可白酒跌了一把又涨了上去,于是逻辑就变成“扶贫”,白酒企业大部分在中西部地区,是财政支柱,所以,炒白酒的逻辑是支持“扶贫”事业,促进“共同富裕”。

到了今年,白酒最终成为最后一个倒下的“消费堡垒”,市场终于找到了“奢侈浪费,对标美式生活”的逻辑,要讲艰苦朴素,要继续反腐,投资白酒就是最大的政治不正确。

上面的这些投资理由都有一个共同的特点,追求宏大叙事的逻辑。所以我说,现在相信这套“安全资产”炒作逻辑的,跟前两年相信长期持有“核心资产”的,是同一拨人,他们在钱还没有亏完之前,还会相信更多的“宏大叙事”。

“宏大叙事”是一个文艺理论术语,指作家创作中,对人类历史发展进程的完整架构的想象,比如《冰与火之歌》中,按照中世纪欧洲,凭空架构了一个分封制王国、龙、异鬼和魔法的世界。

从中不难看出“宏大叙事”的两个特点:完整性和想象。

投资不是看小说,而是真金白银地进进出出,投资工作日常都是调研、数据分析等一系列实证型工作,很多时候,你看到的都是矛盾的东西,既不完整,也不需要什么想象力。

很明显,“宏大叙事”跟投资是完全格格不入的东西,通常是游资炮制出来吸引“接盘侠”的“小作文”。

为什么很多投资者这么喜欢“宏大叙事”的逻辑呢?

2/5、白酒板块暴跌的原因

喜欢“宏大叙事”,根本原因是投资者对直接因果关系的依赖。

很多人都喜欢说“一句话能解释的事,你要写一篇文章”,但实际上,根本不存在一句话就能说清的直接因果关系。

投资是一个充满了巨大不确定性的工作,逻辑与基本面之间,基本面与股价之间,常常缺乏严格的对应关系。特别是系统性的大涨与大跌,其背后的原因都是非常复杂,难以用一个简单原因去解释的。

偏偏人是“因果”的动物,总是喜欢“因果”,厌恶“随机”。

只有因果关系才让人觉得安全。在大街上开车,你相信对面的车不会向你冲来,这是因为你知道绝大部分人不会拿自己的生命开玩笑,这就是因果论。但如果是随机论,你就应该相信,对面的车可能毫无理由地向你冲来(这是很多精神分裂症患者眼中的世界)。

需要理性的投资更不例外,大部分人相信,万事必有原因。而专业的解释,往往充满了冗长的条件和假设,哪里有“宏大叙事”听起来更简单直接有说服力。

事实上,白酒板块的暴跌,仍然是可以找到更靠谱的原因,只是非常复杂,我可以从基本面和筹码结构两个角度来解释:

角度一、基本面的周期视角:

理解白酒的这一轮下跌,需要用到三层思维模型:

第一层思维(负面):政府更严格的禁酒令,将导致白酒的景气度进一步下跌。

第二层思维(正面):公务消费占白酒的比例很低,就像当年的八项规定不会改变白酒的投资价值一样,影响白酒业绩的主要还是疫情因素,长期投资价值和逻辑并没有被破坏。

第三层思维(负面):白酒是一个非典型的周期行业,它的周期性来自渠道库存。厂商希望渠道多进货,渠道因为白酒耐储存且可以涨价,也愿意压库存,渠道实际上是在为企业加杠杆,终端实际消费增速10%,经过库存加杠杆后,就变成了20%。同样,在下行期,终端实际消费增速从20%降到10%,以前可以卖3个月的渠道库存就变成了6个月,渠道就要消化,停止进货,企业的业绩就变成了不增长或负增长。

之所以叫“非典型”,因为白酒的周期非常长,且比较弱,又与消费品常见的房地产周期不同步,所以投资者往往会忽略了周期的存在。但如果房地产下行周期叠加了经济下行周期,又遇到持续疫情这种不可抗因素,类似2013年的白酒大下行周期就开始显现。

所以近一两年向渠道压货比较多、增速比较高的次高端,要小心了。未来如果清渠道库存,时间少则一年,多则两三年,还要看宏观经济恢复的情况。

角度二、筹码结构的视角

白酒几年的牛市,培养了一批伪价值投资者,相信某一个商业模式很好的板块是“日不落帝国”,一路持仓就能赚钱,赚不了钱是意志不够坚定,这些“锁仓”的投资者,正是白酒长期大牛市、估值不断提升的筹码结构层面的原因。

可一旦周期开始发威,这个逻辑开始崩塌,这些“锁仓”的投资者开始松动,由于大部分白酒的业绩仍然在增长,投资者认识到白酒周期性的时间也有先后,导致这个过程很慢,股价也是震荡下行,直到某一个临界点,在外部催化剂(比如禁酒令)的驱使下,出现加剧崩溃,这就是近期发生的事。

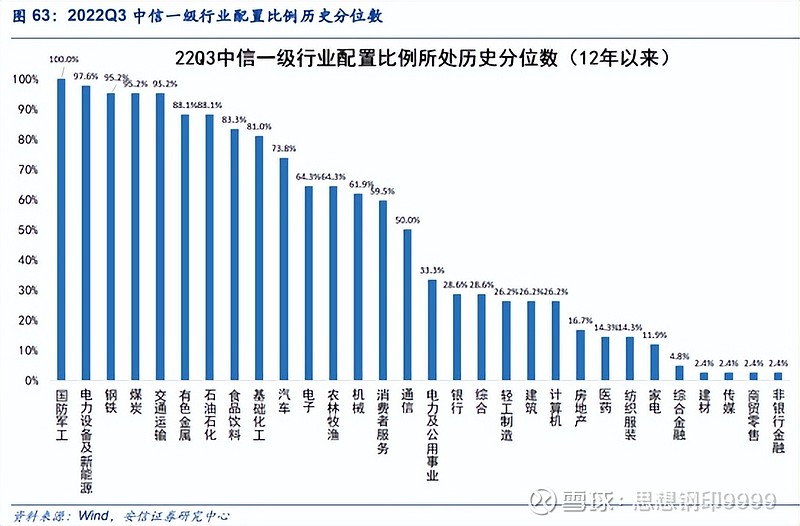

由于白酒被“锁仓”的比例非常高,Q3末食品饮料行业机构配置比例还处于83%的历史百分位,相比之下,另一个昔日的配置大户“医药”已经降至14%的历史百分位,加之白酒未来还有杀业绩的过程,板块暴跌只是白酒熊市的开始。

这些相对专业的解释,对几年只买了一些白酒的散户来说太复杂了,想要理解它,就必须要经过长期投资的专业训练;相比之下,一些简单粗暴的逻辑只需要简单的常用知识就能理解。

这正是“宏大叙事”这种类似讲故事的逻辑,更容易被接受的原因。

3/5、从宏大叙事到“大棋说”

“宏大叙事”在投资者的底层逻辑中,其实是一种投资价值观。最典型的“宏大叙事”是A股投资者喜欢挂在嘴上的“做多中国”和巴菲特的“卵子红利”。

为什么当初巴菲特的“卵子红利”理论令人信服?因为这个词用“正能量”的方式,形象地解释了价值投资的收益来源:投资的收益来源于企业增长,而企业增长又离不开持续增长的国民经济,这对于A股当时庄家遍地、游资炒作的赌场风格,确实振聋发聩。

但巴菲特的收益,归根到底来源于他对企业价值的理解和研究,对投资的经验与关键决策,并不是“卵子红利”的结果。

你说投资就是投国运,这就是一个增加信仰的底层逻辑,但跟你赚不赚钱没有半毛钱关系——你以为你相信国运了,国家就不知道你只是想发财而已?

迷醉于“宏大叙事”的根本原因在于思维上的懒惰,一旦与政治联系,很容易变成高级一点的“阴谋论”和“大棋论”,类似国家不鼓励投资白酒之类。

相比欧美,政府在中国经济中的确扮演更积极的角色,但也绝非是无所不在无所不能的,可到了“大棋论”中,所有的经济现象,正常的和不正常的、正面的和负面的,都成了政府“在下一盘大棋”。

任何投资逻辑都需要可证伪,但“宏大叙事”的特点在于“不可证伪性”——既然是下大棋,自然不能让你猜到,你看到的一切都是计划的一部分。

1998年,国家把“传销”列为非法,并通过央视大力宣传,搞得人人皆知。你以为这么一来,传销就没人信了——哪有那么容易?

当时的某传销大佬总结了一个叫“负面调控论”的传销洗脑术:你们看到的都对,国家在打击传销,为什么啊?我告诉你为什么,国家实际上是在暗中保护这个行业,担心这个行业发展太快,中国的资源不够用。

这个版本被完美地移植到了去年解释限电的“大棋说”:你知道国家为什么要限电?那是在下一盘大棋,通过限电限产,提高国内出口产品的生产成本,向美帝输出通胀。

你说它是“阴谋论”吧,美帝的通胀刚好也是那个时候起来的,我确实看到有美国的“阴谋论爱好者”翻译了这篇文章,认为美国的通胀是中国的阴谋。

一个反面的事实,加上一个正面的基于“阴谋论”的推理,形成一个无法证伪的闭环,无论多么荒谬离谱的逻辑,你都能用“宏大叙事”给说圆了。

不可否认,从这两年开始,A股“政策市”的味道越来越浓,政策对市场的影响,也变成了主导因素之一。类似如何去理解“禁酒与白酒产业政策之间的关系”的问题,也向投资者提出了新的挑战——如何更好的适应A股“政策市”?

4/5、如何理解“政策市”

在一个复杂的官僚体系中,所有的“宏大叙事式的深谋远虑”都是事后诸葛亮式的解释。

没错,我国政府对经济的控制力很强,一个政策下来,中央政府提出目标,各部委建立机制,地方政府报项目,党委一通知,国企先行,民营跟进,效率远远高于欧美,这也是A股“政策市”的原因。

但人人都有自身的利益,政府体系也是由专业管理者组成的利益集团,做事有自己的章法。理解各方参与者的利益诉求,才是理解政策的关键,如果不符合执行者利益,他们完全可以合规合法地把事“办黄了”。

政策的投资机会,有“爱叫的狗不咬人,咬人的狗不爱叫”的现象。

近几年,常常莫名其妙地出现一个新的、非常敏感的说法,大家一通讨论后,又有部门出来说,这是误读,然后就销声匿迹了。

当然,不排除确有捕风捉影的情况,但也有很多都是相关利益方故意放出的风,从社会各界的反应来判断该政策是否是推出的合适时机,如果引发反对太大,就会暂时束之高阁,待条件成熟时再说。

政府是一个三千多万人组成的巨大的组织,任何重大政策的推进,都取决于相关群体的共识,需要一个统一认识的过程,这个阶段,往往会强调某些思想,有一些“宏大叙事”的政策提法,政治意义大,但并不一定有实际经济领域上的影响——每周都有很多重要的政策出台,但大部分对市场、对行业都没有什么影响。

提倡艰苦朴素根本与消费升级无关,这些话就不是说给老百姓听的,也不是让官员“禁酒”那么简单,具体的也不宜展开说,投资者不应自作多情。

相反,真正能够执行下去,在市场中产生巨大投资机会的产业政策,都是“不爱叫的狗”,是因为在各级政府和相关部委有巨大的利益(也有部分不符合各方利益的政策被强制执行,只是为了某些政治原因,属于特例,本文也不方便分析)。

比如新能源相关政策,之所以成为重大投资机会,是因为它兼具了各方利益与正确政治方向,属于“最小阻力方向”,成为中央政府与地方政府、产业与投资者、企业与消费者的最大公约数。

还有一类与民生有关的政策,比如稳增长、稳就业,都属于常规政策,并不需要上升到思想政治的高度,但它对于宏观经济有明确的影响,涉及各种货币和财政政策,是决定性的宏观变量,这才是对股市有重大影响的因素。但正是因为太过日常,反而容易在分析中被忽略,就像不到窒息时,你感受不到空气的存在。

理解政策,不能看表面的意义,而是预测未来将发生的事,包括:

政策是务虚的,还是务实的;是对内的,还是对外的

政策本身是直接给配套资金,还是给政策口子?

是放松监管带来的机会,还是加强监管带来的机会?

政策本身满足了部委、地方政府、行业、企业和消费者的哪些利益诉求?

对之前的政策是加强、转变还是中止,有没有解决之前无法解决的关键矛盾?

……

比如,很多人把白酒和之前的教培行业联系在一起,但两者有本质的不同,教育是与意识形态领域有关的行业,是高度被关注的,而白酒是纯粹的消费品;教培的利益集中在少数部门,而白酒的利益群体则广布于大量地方政府和贫困地区。

如果硬要往“宏大叙事”上扯,你为什么不认为高端白酒代表国粹文化,未来会走向全世界,是“文化自信”的一部分呢?

政策市不是“宏大叙事”,不是捕风捉影,不是赌国运,投资毕竟是一个市场化的行为,股价的根基是公司经营业绩,估值的根本是资金的供需关系与板块比较,这些都是完全市场化的因素。

5/5、宏大叙事只是在赚市场的贝塔

市场由各种不同理念的投资者组织,基于各自的原因买进卖出,“宏大叙事”企图用一个大的结构去解释所有的波动,无异于削足适履。

分析白酒行业,你不分析消费趋势与消费结构、不分析行业供需矛盾、不分析宏观经济和货币政策,你在各种无关的文件和政策中捕风捉影,拿着放大镜去揣摩领导人的某一段讲话,这不就是典型的“民政”操作吗?

自媒体这么干,是为了流量,是有利益的,你这么做,除了自己吓唬自己,自己给自己打气,还有什么别的作用吗?

是的,一个新时代来临了,我本人也在加强学习,但这只是对原有价值投资体系的补充,是在考虑如何让价值投资更好地适应“中国式现代化”,适应中国“政策市”的现状,而不是去炒地图、炒文件、炒语录、炒三观。

很多人以前靠“宏大叙事”赚了钱,本质上赚的还是整个市场的贝塔,如果相信投资国运,但做不好基础研究、没有稳定的投资体系、迷信“躺赢XX”,根本就是另一种形式的求神拜佛。