银行股研究框架(全文近6000字,读完需20分钟)

1/5、银行生意的本质

2018年8月,有消息说,银监会要求各大银行带头增加小微企业的贷款指标,四大银行应声而跌,很多投资者不理解,多放贷款多收利息,小微企业贷款利润那么高,为什么要跌呢?

虽然每个人都会接触银行,但大部分投资者其实并不理解银行生意的本质。

在很多人看来,银行就是低利率吸收存款,再把钱用高利率放出去,赚息差的生意。想要收入持续增长,就要不停地吸存款,放贷款。

这个理解不完全正确,理论上说(只是理论),银行不吸收存款也能放贷款。举个例子,A银行放你100万按揭房贷的同时,在房地产公司的账户上就多了100万存款,后者称之为“派生存款”。银行的资产负债表同时增长100万的资产(贷款)和负债(存款)。

有人说,房地产公司收到钱,难道不用吗?没错,但收到货款的B银行就增加了100万,这笔钱始终在银行之间打转,并不会消失。

银行的这个“凭空创造财富”的特色,跟本文关系不大,但可以帮助大家理解银行是一门很容易失控的生意。实体经济和金融的玩法简直是两个世界,在实体经济中,你一定要有钱,才能买东西;而银行只要记一笔帐,就能凭空多出一笔钱来的。我们平常说的“放水”,就是国家让很多银行在账上一起变钱。

这就跟我们的投资有关系了,为了控制银行“过度变钱”,就有了一系列的硬约束,把银行变成一个“带着手铐脚镣跳舞”的生意。

理论上说,银行想要增长,很简单,不停地加杠杆放贷款就行了。20世纪初的银行就是这么干的,这才导致1929年的经济危机,5000家银行倒闭,才有了后来的存款准备金,才有了巴塞尔协议对银行提出了资本充足率的要求。

资本充足率,简单说,你不能无限制的放贷款,它要跟你的资本金有一个比例关系。想要增加贷款,请补充资本金,而银行拉来的存款属于负债,不能提升资本充足率,吸引再多存款,也不代表你能放出去。

因为资本充足率的硬约束,导致小银行很难成长为大银行;同时,因为利率(相当于银行产品的成本与价格)被国家管制,也导致银行业的竞争格局相对较好,不会低成本恶性竞争。

竞争格局好的行业,增长完全取决于外部因素,因为银行赚的是固定的利息收入,规模又被限制,所以经济过热时,它也赚不到大钱,但可以趁机改善资产质量,这样到了经济下降时,利润不受大的影响——最怕的就是国家意志,逼着你放贷款。

银行是一个增长比较平稳,盈利比较稳定的行业,所以银行股是大机构标配的防御性品种。

这么严格的限制下,谁能获利超过行业增长的速度呢?在资产规模被限制了之后,资产质量才是关键因素。

2/5、流量型银行

银行的净利润=利息收入-利息支出+中间业务收入-管理费用-资产减值损失

管理费用是刚性的,资产减值损失后面再说,那么研究的核心就是“利息收入、利息支出、中间业务收入”。

如果只分析各家银行的财务,你会发现这个公式没什么用,因为影响最大的 “利息差”(利息收入-利息支出)各家都差不多(农村商业银行略高),因为存货款利率都差不多,“资本充足率”的硬约束又让各家的杠杆差别也不大,也就是贷款问题与资本规模成正比。

但是魔鬼隐藏在细节处,同样的息差,对应的资产结构负债成本可能完全不同。

“利息收入、利息支出、中间业务收入”,这三者分别对应了银行的“贷款质量”、“存款成本”和“中介能力”。

按照这三个标准,可以把目前的上市银行分成三类:

第一类,是“工农中建”四大国有大行。

优势是网点多,网点多的结果就是居民和企业存款多,居民和企业存款是相对利息比较低的负债;而另一方面,网点多的优势也方便他们拿下央企等龙头企业的结算与贷款。

给国企贷款有一个好处,就是“信任链”比较牢固。

什么叫信任链呢?银行给民企贷款,一旦有什么风声,就觉得别的银行要来抽贷,那我不如先抽贷,这个“信任链”就很脆弱。

国企就不存在这个问题,出了问题,银行觉得地方政府会救,认为别的银行不会轻易退出,那自己也不能轻易退出,就容易给企业恢复正常经营的空间。

这些贷款风险较小,自然贷款利率也较低。所以,大银行做的是“流量生意”,利息差来自低成本低风险运营的规模优势,只要经济不过于悲观,银行的盈利水平受影响就很小。

因此,四大行业绩的确定性是最高的,在整个市场风险利率不断降低的情况下,四大行是之后新增风险偏好比较低的资金的主要目标。

第二类银行是各种城商行和农商行。

它们的特点是区域化经营,网点少,有一些银行过度依赖高利率的同业存款,资金成本高,迫使他们发放风险高利率也更高的小微企业贷款,所以这些城商行农商行的息差是高成本高收益高风险。

这一类银行最大的风险是贷款质量问题,小企业受经济周期的影响很大,容易传导到银行业务中。而且因为贷款受到地方政府影响比较大,还是地方融资平台的主力银行。所以它们的估值普遍很低,资金“用脚投票”。

银行是一个受政策影响很大的行业,中小银行的机制灵活,很容易利用某些政策实现高速增长,比如前几年的套利。在负债端,通过同业存单、表外理财、快速加杠杆;在资产端,通过大量投资非标、同业理财等获取利润,再利用期限错配,从而获取超额利润。

这一类银行需要关注的是善于发挥自己特色的小银行,比如常熟银行的小微贷款。

小微贷款为什么大行不愿意做?成本划不来。信贷员人均管理3000万贷款才有规模效应,一般而言一个信贷员要管50多个经营贷款户就到顶了,所以50万以下个人经营贷款,大行不积极,小银行就有机会。

但小银行想要做好小微贷款必须要有三个条件:

第一,要下沉到大银行到不了的乡镇市场,这就需要信贷员是本乡本土的人,对贷款户的七大姑八大姨的关系搞得一清二楚;

第二,一个小的区域内有足够多的资金需求,自然就是经济发达地区;

第三,银行有强大的中后台支持,提升信贷员的产能,简化信贷员的案头工作(想想我当年做信贷员的时候,80%的时间都在做材料做报表)。

这样的条件只有长三角,珠三角才有可能实现,所以最先出现的是常熟银行,宁波银行。他们把管理模式摸透了之后,可以进行异地扩张。

还有风控能力很强的宁波银行,宁波银行把零售业务的管理方式运用到对公业务上,举个例子,它们的客户经理拜访客户都要做轨迹的电子定位。

但总体上而言,这一类银行的研究难度很大,不适合个人投资者。

上面两类银行都是“坐收流量生意”,区别只在于一个是全国的流量,一个是区域性流量,但在经济增速下滑的大背景下,未来企业对贷款的需求不会持续向上,银行就必须放弃这些靠政策吃利息差的方式,精耕细作,追求内生式增长,转型为“全面金融服务型银行”。

这就是第三类银行中最优秀者选择的道路。

3/5、全面金融服务型银行

第三类银行是全国布局的股份制银行。

虽名为股份制银行,但他们中大部分的经营体制跟四大行并没有多少差别,还是“流量型”的,可网点又没有四大行多,对地方又没有城商行农商行熟,所以他们中有一些往不同方向进行了很多突破的尝试。

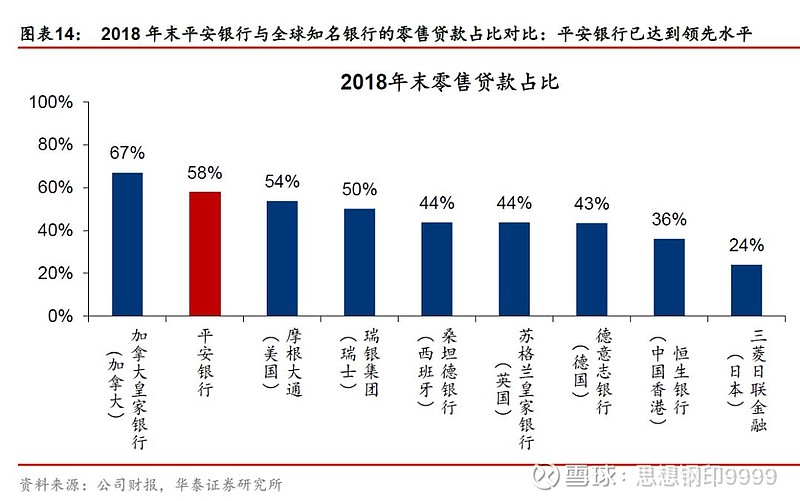

现在看来,效果最好的,还是招商、平安转型的零售银行方向,导致它们的个人业务占比明显高于其他行。

公司业务一般就是贷款和结算,而个人业务就丰富得多,存款、贷款、信用卡、理财,私人银行等等,这一类零售型银行更容易转型为“全面金融服务型银行”。

从资产质量上说,个人贷款坏账率一般小于企业贷款,但个人贷款单笔金额小,从而管理费用高,对银行管理能力有很高的要求,前面说的常熟银行也是强管理的典型。

从客户数量上说,客户数的增加有助于获取无风险中间业务收入,但对银行的金融产品的开发推广能力要求很高。

大银行对个人业务同样很重视,但体制僵化导致服务能力太差,国企的管理水平才是真正的瓶颈,所以这一类转型零售的银行,招商、平安,出现在人才、机制最灵活的深圳,也就很自然了。

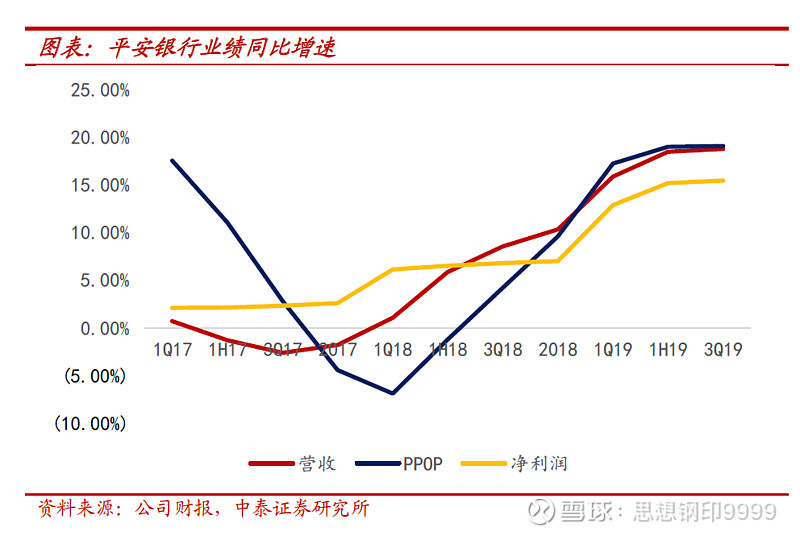

做零售业务,效率非常重要,它们对金融科技都比较重视,招商银行是最早做这部分的。而平安银行背后的平安集团是国内金融科技绝对的龙头,2018年金融科技发明专利全球第一,平安银行APP的安装量在股份行中仅次于平安银行。

一家公司的管理体系非一朝一夕能建成,所以管理能力是“全面金融服务型银行”的第一个壁垒。

个人业务还有一个优势是客户粘性强。一个公司如果换一家银行贷款,很可能整个结算就全部搬过去了,转换成本不高;个人业务是消费属性的,只要一个客户能使用一家银行两种以上的金融产品,接下来的新需求,就更倾向于从这里获得。

平安银行可以通过平安集团的交叉销售,获得平安寿险平安信托的优质客户,支持私人银行财富管理和个人贷款业务。

而最受银行青睐的高净值用户数量是有限的,谁转型早,谁的获客成本就低,更容易产生良性循环,这是招商银行的优势。

先发优势是“全面金融服务型银行”的第二个壁垒。

当然,对于这类有创新精神的银行来说,监管政策总是最大的制约因素。像兴业银行开创的“批量化、高成本的同业负债投资高收益非标资产”的扩张模式,就遭遇政策的打压,不得不放弃。

再如平安这样有全金融牌照混业经营的,也是政策因素导致的独此一家,而且至少十年内不会再有了。

理解了银行的资产质量之后,我们就可以去理解银行的估值了。

4/5、银行股为什么要用PB估值

银行股估值的难点在于不能用大家习惯的PE,因为银行的当期利润的参考价值很低,这是银行经营的特殊性造成的。

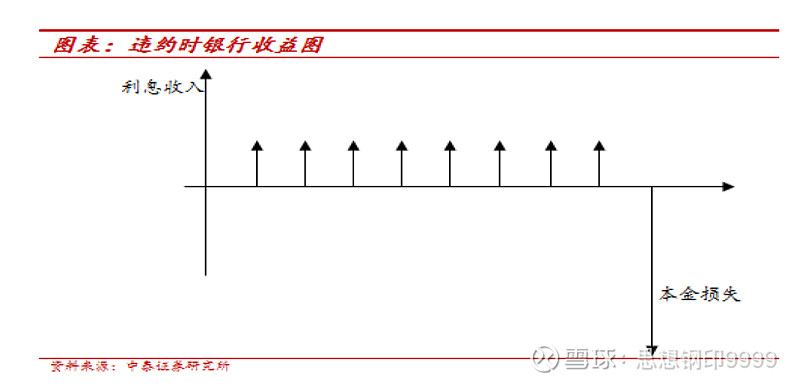

银行放出去的贷款,必然有一部分会处于几年后收不回来的状态,但在开头几年,银行还能持续收到利息,利润表上“形势一片大好”,如果等到收不回来时再计入损失,就不能反应当期的经营状况。

所以就有了一个“贷款拨备率和拨备覆盖率”的概念,相当于“坏账计提”,银行会根据贷款质量标准定一个“坏账比例”,提前把损失在当期利润中体现。

拨备率的本意是不让业绩波动太大,最后却成了银行调节利润的方法,今年利润好,就多提点,隐藏的利润等下回经营不好了,再释放出来。所以业内一直有个说法,叫“资产减值是个宝,怎么需要怎么搞”(现在银监会有了新规定,这一部分的调节空间以后会大大降低)。

因此,银行股估值一般看PB市净率——这可不仅仅是计算方式上的不同了。

PE是市值与利润的比值,是从盈利的可持续性角度分析估值;而PB是市值与净资产的比值,本质上体现了净资产的溢价,是从资产质量来分析企业价值。

但市净率有一个缺陷,净资产的变化实在太小,并不足以反应银行的真实经营情况。导致上市银行的PB从0.5倍到1.8倍都有,所以,研究银行股跟研究其他行业不太一样,消费股,你就算不仔细看基本资料,也能大致根据利润增速确定合理PE,做出投资决策,但研究银行股,你一定要理解这家银行资产与负债的好坏,就是我前面重点介绍的内容。

5/5、银行股投资的三个方向

总体上来说,资产质量越高、负债成本越低,那么PB也就应该越高。

但一般投资者如何判断银行的资产质量呢?除了年报的批露的不良率、贷款结构、贷款投向(制造业、采矿、批发零售是不良贷款高发行业)、中间业务占比之外,一个简单的方法是通过长期稳定的ROE去判断。

ROE越高,市场愿意给出的PB也越高,因为ROE高,净资产增速也就高,如果该银行的增长确定性又强,可以消化较高的PB。

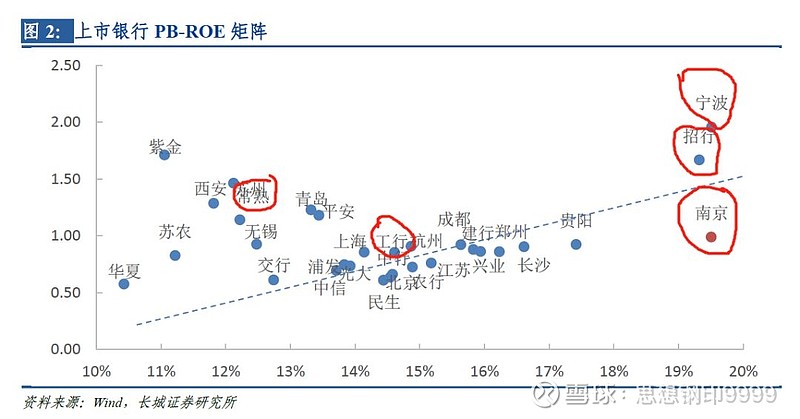

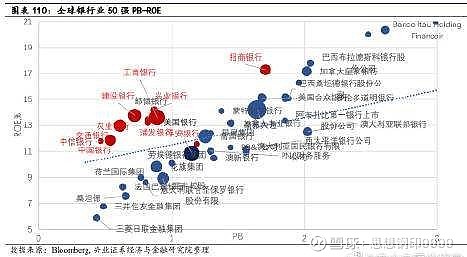

银行业PB的“锚”是1.61倍(19年预测值)的招商银行,对应16.1%的ROE;另一个是0.83倍的工商银行,对应12.8%的ROE,代表四大银行的定价水平;还有一个是1.88倍的宁波银行,对应15%的ROE,代表高增速的小银行的顶。

其中有一些例外的,比如高ROE但低PB的南京银行、贵阳银行、成都银行,低ROE但高PB的平安银行、常熟银行。

例外意味着机会,所以我们需要去分析其中的原因。

比如平安银行,平安集团对平安银行的要求就是三年内ROE提升到15%,所以资本市场一看增长速度,觉得也不难,就提前把他们的PB先提升一半。常熟银行也如此,大家对他们预期比较高,

南京银行刚好相反,虽然ROE跟宁波银行差不多,但是他的净利润增速是不及宁波银行的,再加上资产质量也不太稳定,零售业务占比不高,更比不上宁波银行的风控能力,这是两者PB水平差异的原因。

但反过来说两者的确定性的差异是否到了这么大的程度?或者说南京银行未来会不会出现资产质量和零售业务的边际改善,而导致PB的修复行情?还有南京银行的定增能否通过,从而提升资本充足率?这些都是最值得投资者持续跟踪的点。

总结 一下,银行股短期逻辑是量的逻辑,长期逻辑是质的逻辑,有三个方向可买:

第一、买四大行,就是买宏观经济平稳运行;

第二、买招商、平安等零售业务更好的股份银行,就是买高净资产人士的金融消费升级;

第三、买城商行、农商行中的优秀者,前提你对银行业比较熟悉,有条件持续跟踪这些银行的经营数据。

很多人担心经济下行期银行的盈利水平会不会恶化?银行其实并不怕目前这种经济缓缓下滑的情况,因为会使信贷户的风险偏好降低,高风险的信贷需求减少。银行最怕的是2008年那种突然来临的危机,还有政策性强制放水。

相对于国际大行而言,国内银行PB普通较低,反应了市场对信贷资产质量的担忧,同时也是过度依赖息差这种模式的不信任。

但就我之前银行业的从业经验来看,除了一些小的城商银行和股份制银行外,大部分银行的信贷质量没有大家想象的那么糟糕。

在经济下行期,银行其实是一个相对安全的避风港,相信这一点,之后会被市场渐渐的接受,其中最优秀的,估值也会修复到国际正常水平。

$平安银行(SZ000001)$ $招商银行(SH600036)$ $常熟银行(SH601128)$

首发于“思想钢印(ID:sxgy9999)”微信公众号,讲述价值投资的理念和方法。(每次都会收到很多咨询,因为精力有限主要放在公众号上,对本文有任何问题,及个股交流,请到那里留言)

行业与公司研究系列文章

医药

电商渠道

行业格局研究

研究方法