市场回顾及展望:

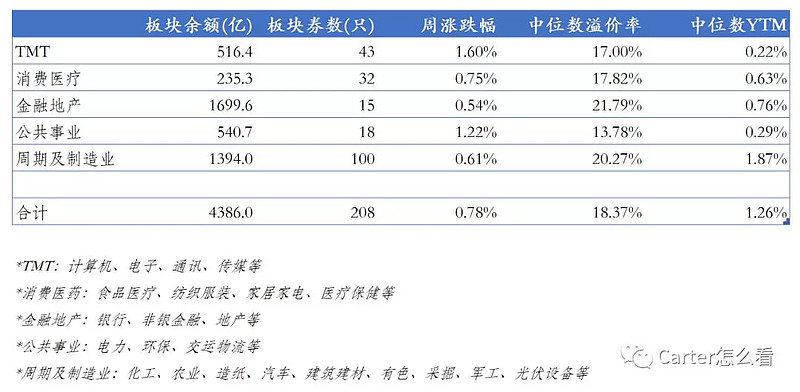

本周中证转债指数周涨0.28%,交易额157.83亿,较上周放大47亿,板块整体余额加权周涨幅0.78%,TMT和公共事业是主要涨幅贡献来源。截至目前存量公募可转债(包括可交债)达208只,余额4386亿,转股溢价率中位数18.4%(11/29为20.4%)、中位数YTM 1.4%(11/29为1.5%),溢价率较上周小幅缩窄,凯龙、19中电EB(新上)、川投(新上)、圣达转债涨幅居前,东音、天康转债领跌。

(可转债各板块规模及估值水平,来源:Wind)

进入十二月份,权益市场的压力逐渐加大,虽然上周在利好PMI数据的支持下小幅反弹,但后续行情的可持续性仍需观察。短期来看,可转债板块面临两大问题,一方面大量新券集中上市,新增资金有限的情况下,高溢价标的面临着不小的稀释压力;另外一方面,近期债市风险事件频出,转债虽有下修保护但转股还是受限于EPS和正股上攻弹性,需警惕低评级转债的实际债底大幅下降后的低溢价率陷阱。因此未来在择券上,需要加大信用研究的比重,底仓品种优先选择没有安全性瑕疵的低估值正股转债,如银行、消费、电力等,同时可考虑加配优质弹性品种,如周期、基建链、3C链等,适当博弈春季反弹行情。

转债发行及上市进度:

过去一周中,三只AAA转债(交债)上市,川投转债、19华菱EB、19中电EB。

川投转债目前价格114.73,转股溢价率15.08%,纯债溢价率29.25%,YTM -0.56%,公司以清洁能源为主,业绩稳定性较强,背靠四川国资委,安全性较高,40亿的发行规模也确保了大资金的流动性,因此市场给予了较高溢价率。目前价格对标同为3A公共事业的蒙电,溢价水平仍有一定的差额,未来有收敛的空间;不过从配置的角度来说山峡EB可能是更优选择,估值水平和正股基本面都更具吸引力。

19华菱EB目前价格106.19,转股溢价率16.86%,纯债溢价率10.79%,YTM 1.66%,整体平衡性较好,公司经过过去几年的债务重组及行业供给侧改革,盈利能力大幅好转,正股估值目前处于历史及行业双底部,适合以博弈反转的角度小仓位配置;19中电EB的标的股票是中国软件,国内安全信息服务龙头,自主可控概念核心资产,中标麒麟作为国内市占率最高的国产操作系统,未来的业绩弹性和发展想象空间巨大,目前价格115.68元,正股估值也比较高,安全空间欠缺,适合有一定回撤承受能力的资金配置。

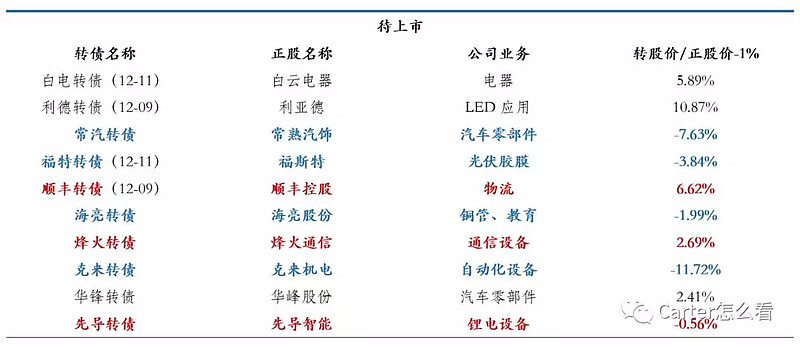

(待上市可转债一览,来源:Wind)

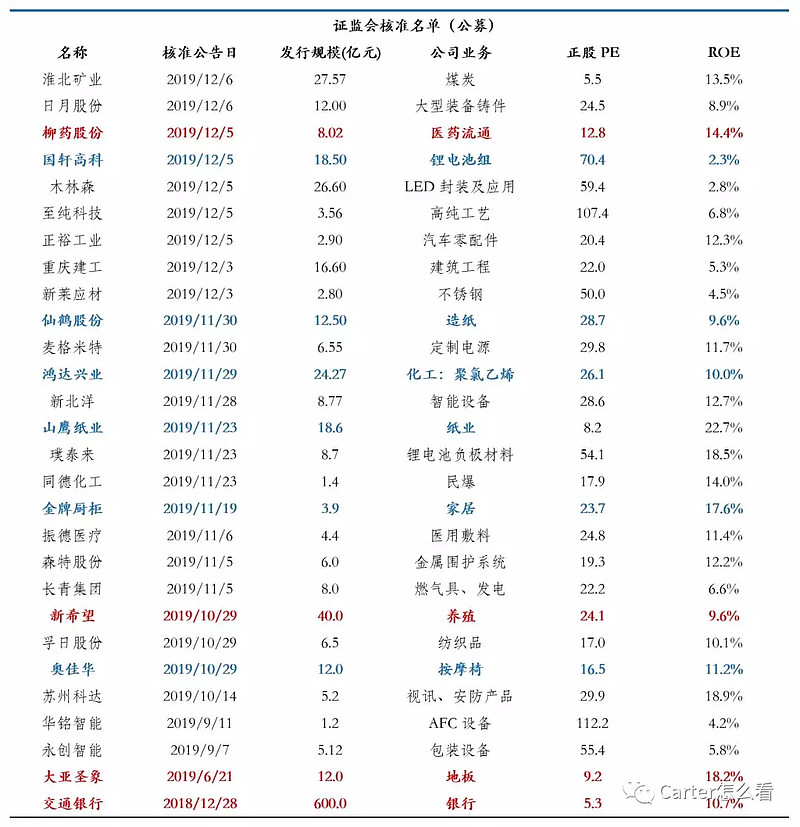

进入12月,转债发行端再次提速,本周证监会核发淮北矿业、木林森、国轩高科、重庆建工、柳药股份等9家企业可转债融资计划,融资规模118.56亿。待上市转债方面,顺丰、利德、福特、白电转债已计划将于下周上市。关于顺丰的分析,可以参见《申购笔记-顺丰转债:品牌与科技构筑核心壁垒,航空货运枢纽战略地位突出》。先导转债下周三申购,目前转股价值100.56,公司是锂电设备龙头,竞争优势明显,正股弹性较好,本期转债未安排网下发行,网上可基本闭眼申购,上市价格有望看到115元。

(证监会可转债发行核准名单,来源:Wind)

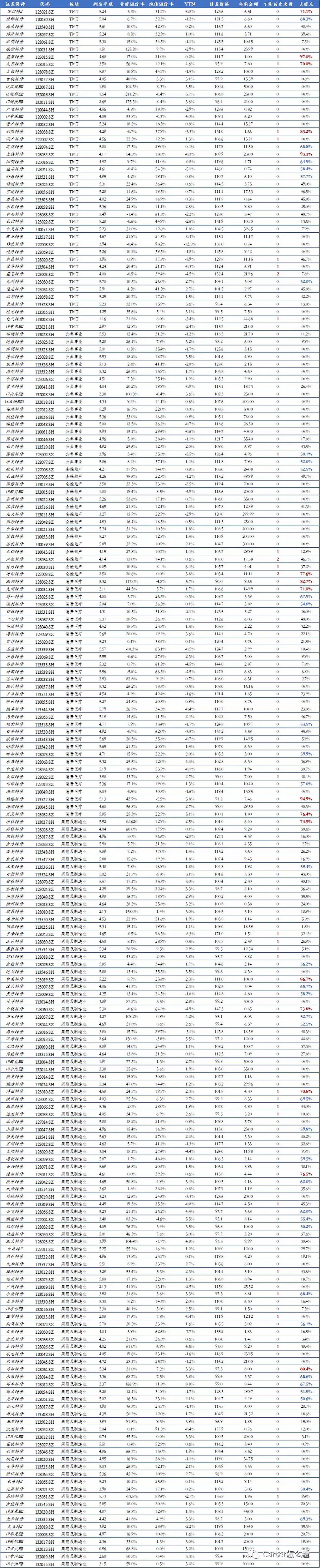

上市可转债一览:

(上市存量CB及公募EB一览,“大股东”为“大股东质押率”数据,来源:Wind)

首发于2019年12月08日 20:30 ;微信公众号:Carter怎么看

免责声明:以上内容仅为个人观点及通过公开资料做出的数据和信息收集,仅供学习交流之用,本人不对内容的准确性、完整性、可靠性提供明示或暗示的保证,亦不构成任何投资建议或个股推荐,投资有风险,投资需谨慎,读者不应将本文作为做出投资决策判断的惟一参考因素,亦不应认为本文可以取代自己的判断。