白酒信仰,尤其是对茅台,投资者一直坚定不移。

谈到缘由,多数人被白酒股惊人的涨幅给征服,个中还夹杂着对成瘾性、提价权和垄断生意的向往,关于白酒股为什么好?每个人都能聊上几句。

从茅台开始,我断断续续研究了五粮液、洋河股份和老白干,随着研究的深入,对白酒的惊叹就越发感慨。

比如,无论是名酒茅五泸,还是偏安一隅的老白干,抑或是命运多舛的酒鬼酒,不管历史上曾经遭遇何种危机,最后都能安然无事,而且创出新的辉煌。

一个行业,玩家们本应该互相厮杀、抢夺地盘、走自己的路让别人无路可走,但白酒似乎是清流,每一家公司都活的十分滋润。

如此神奇的行业,值得我们更加深入的了解,为了脱离低级趣味,我直接从13家白酒公司年报读起,大概看了200篇,数百万字,总结了几个心得,顺便预测一下除茅台之外,谁最有潜力?

由大及小,带你一览白酒股全貌!

茅台vs爱马仕:顶级奢侈品生意!

放眼全球,茅台和爱马仕极为相似,如:

(1)历史文化底蕴深厚:茅台是八大名酒之首;爱马仕有近200年历史,产品以专供欧洲皇室起家;

(2)产品稀缺:茅台产量相对有限;爱马仕坚持手工制作。两家公司的产品都无法实现大规模扩产;

(3)使用场景广泛,面子消费有用武之地;

(4)无保质期,甚至时间越久、价值越高!

以上四因素,注定白酒是中国的奢侈品行业,而茅台因为历史经营得当,是白酒中的爱马仕!

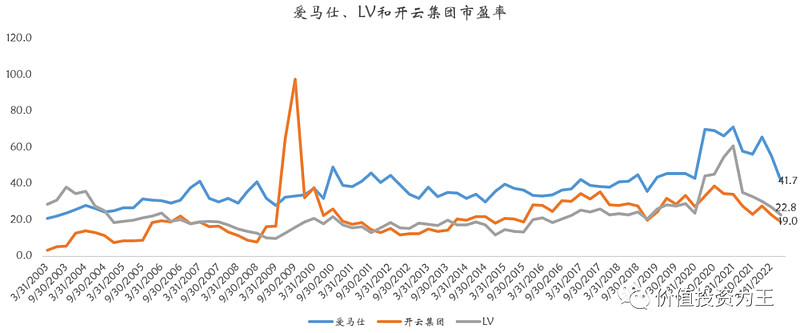

奢侈品是极佳的商业模式,爱马仕、LV、开云集团(GUCCI)都是资本市场上的大牛股:

但奢侈品也是有鄙视链的,比如爱马仕坚持手工制作,产品稀缺度远胜机器化生产的LV和开云集团。

从收入上看,LV年收入最高,2021年为642亿欧元、开云集团为187亿、爱马仕只有89.8亿。

爱马仕看似渺小,但估值常年压制LV和开云集团:

这样的情形,像极了当下的白酒行业。

目前,年营收12%增速的茅台,拿到了47倍的市盈率(静态),而增速在24%的泸州老窖,只拿到了41倍。

行业老二五粮液更悲剧,2021年收入增速高于茅台,但估值只有30倍,矮了茅台一大截!

资本市场虽然追逐成长,但确定性对机构而言,才是真正的心头好!像2008年,金融危机肆虐最严重的时候,爱马仕的股价仍然上涨了15.7%,而LV和开云集团分别下跌了42%和58%。

展望未来,因为买茅台而亏钱的人,恐怕很少!

五粮液:老二有翻身的机会吗?

历史上,白酒龙头并不是一成不变的,比如山西汾酒、五粮液都曾先后成为行业老大,前者还有“汾老大”的美称。

茅台超越五粮液始于2008年金融危机,而后在2013年塑化剂危机时奠定一哥地位,自此,一骑绝尘茅粉笑!

因为龙头变更史,所以有投资者担忧茅台的地位并非牢不可破。

但实际上,强者恒强、大者恒大才是这个世界的运行规律。

历史上,山西汾酒错判行业趋势,认为大众酒是未来,进而自降身段,主攻低端白酒,造成品牌稀释,错失高端酒发展良机;

五粮液早年更是为了赚钱不择手段,允许经销商贴牌生产,旗下品牌曾多达千款,无数杂牌打着五粮液股份的旗号诓骗消费者,有的还一度成为知名品牌,比如金六福和浏阳河。

稀释后的品牌,如果想要重归顶级高端白酒,恐怕茅台自己不让,其他酒企也夺不过来。

同理,泸州老窖、洋河股份、古井贡等,品牌力都不如茅台,白酒龙头更迭的情况,恐怕一去不复返了。

山西汾酒:汾老大涅槃重生路

汾酒是白酒股中第一家上市公司,1994年之前,营收及销量全国第一,有汾老大的美称。

然而,上世纪90年代,管理层决策失误,执行“名酒变民酒”的战略,售价大幅低于当时的茅台、五粮液,甚至远不及古井贡和剑南春。

要知道,山西汾酒源于杏花村,拥有1500多年的名酒史,一句“借问酒家何处有,牧童遥指杏花村”成千古绝唱!

1998年,山西爆发假酒案,死亡27人,轰动全国,造成山西酒销售不畅;2001年,白酒消费税改革,既从价又从量,低端白酒税负增加。

由此,山西汾酒错失高端酒发展良机,直至2008年后,汾酒重整山河,清理低端产品,向中高端进发。

这一进程在塑化剂危机后稍有放缓,但随着消费升级,汾酒中高端形象再次回归,市值也重回白酒前三!

汾酒能够涅槃重生,浑厚的历史名酒底蕴是根本,高端化经营策略是抓手,消费升级则是时代赐予的红利。

泸州老窖:文物级窖池

除了汾酒之外,白酒行业涅槃重生的故事还有酒鬼酒和舍得,具体故事暂且不表,但不免心生疑问:为什么白酒总能起死回生?

白酒这门生意,没有门槛,曾经的生产企业数量高达3.7万家,激烈的竞争,让不少品牌埋葬在历史长河中。

品牌力之间的PK,最终落在了历史底蕴上。

比如泸州老窖是浓香型白酒的代表,而老窖池是产好酒的根本条件。公司拥有始建于明代万历年间的窖池群,百年以上窖龄的窖池有1619口。

深厚的历史底蕴,泸州老窖的1573窖池群还被国务院批准为行业首家【全国重点文物保护单位】。其酿造工艺,入选首批“国家级非物质文化遗产名录”。

论历史沉淀,整个白酒行业有几个能与之匹敌?

目前上市的白酒股中,市值靠前的,基本都拥有独特的历史底蕴。

比如茅台、五粮液、山西汾酒、洋河、古井贡、水井坊是中国八大名酒;酒鬼酒是洞藏酒开创者;舍得是川酒“六朵金花”之一;老白干荣获1915年“巴拿马万国物品博览会甲等金奖”。

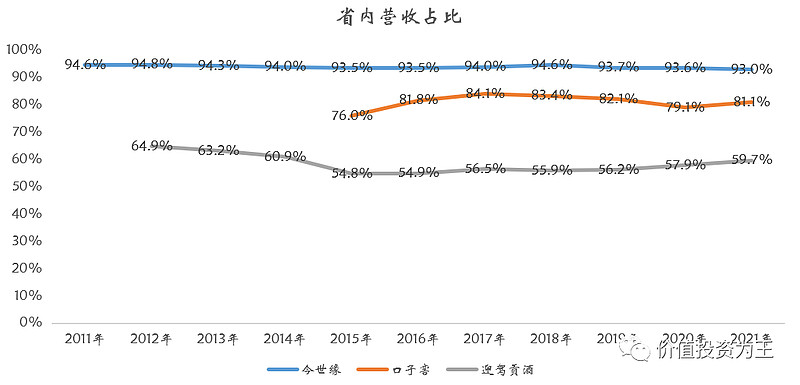

缺乏历史底蕴的有今世缘、口子窖、迎驾贡酒等,如今世缘,只能宣称是名酒之乡。

底蕴的缺乏,很难让全国的消费者认可,因此,今世缘在江苏一省的收入,仍占比高达93%;口子窖安徽省营收占比81%;迎驾贡酒安徽省营收占比60%:

洋河股份:梦之蓝也分三六九等

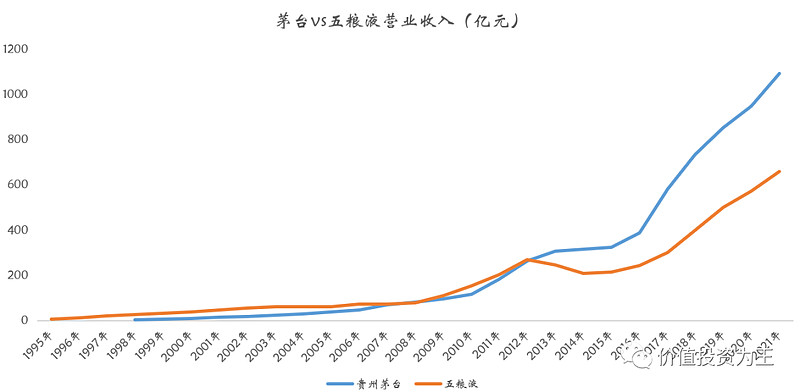

洋河曾经辉煌过,在2005年至2012年,公司的年营收平均增速高达58.6%,茅五泸没有一个能与之媲美。

但2012年之后,塑化剂危机、反腐败、限制三公消费,洋河自此一蹶不振,2013年至2021年,年均增速降至6.8%!

这个增速,别说茅五泸一线白酒,即使三线的老白干都比洋河强!

因此,洋河过去的十年,被称为失去的十年。

个中原因,我在《洋河股份:失去的十年拿什么重回巅峰?》中有过解读,简单来说,就是洋河曾经是区域名酒,2006年时,江苏一省贡献了84%的收入。虽然在广告的狂轰滥炸之下,全国化取得进展,但远远不及其他八大名酒。

除此之外,洋河卡位高端品牌失利,错失了消费升级带来的红利。

在梳理酒企主力产品时,洋河股份与其他名酒有明显的不同,比如洋河高端产品是梦之蓝,但梦之蓝又分M1、M3、M6、M6+,价格逐级提升,M1单瓶约380元,M6+单瓶约830元。

这样的划分手法在江苏另一名酒今世缘身上也有体现,如今世缘高端产品是国缘系列,分淡雅国缘、国缘对开、国缘四开、国缘V3、国缘V6、国缘V9,便宜的淡雅国缘,单瓶价格188,贵的国缘V9,单瓶卖到2000元。

虽然不同的种类在瓶身上有所区别,但主品牌字眼非常突出,不懂行的人,哪里搞的清楚M1和M6+能差这么多钱?

反观飞天茅台、五粮液普5、国窖1573和内参,高端品牌只有度数及生肖酒上的区别,并没有继续划分为飞天M1、飞天M2、飞天M3等。

高端产品,就不要搞雨露均沾了,既想要中端市场,又想收割高端,最终稀释了品牌形象。

古井贡:国企vs民企

古井贡、口子窖和迎驾贡酒都是徽酒,但在经营体制上,古井贡是国企,其余两家是民企。

茅台、五粮液、老窖等名酒基本都是国企,民企白酒并不多。

从经营体制上看,民企更为灵活,效率也是最高的,但是在白酒行业中,民企走的都不远,甚至时长被大股东糟践,如酒鬼酒和舍得都曾被大股东掏空过资产。

前文讲过,古井贡是八大名酒,而口子窖和迎驾贡酒,在历史底蕴方面有所欠缺,反映在收入上,安徽一省贡献了口子窖81%的收入、迎驾贡酒60%,而古井贡的主要销售区域是华中,占收入的85%。

从收入比例上看,这三家公司都算是区域性白酒。

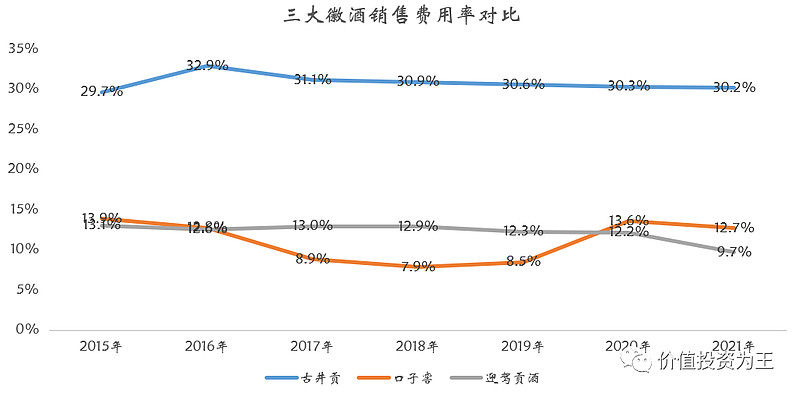

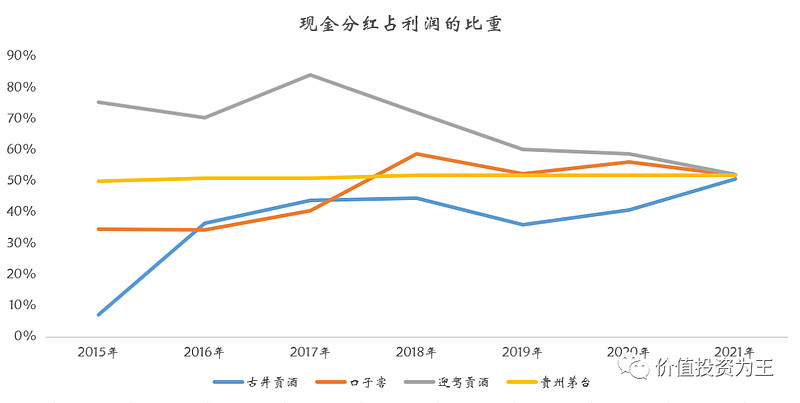

企业性质的不同,也让这三家公司在经营策略上有巨大差异,古井贡选择放弃短期利润,狂打广告,口子窖和迎驾贡酒则躺平,节省大量营销费用,进而大手笔现金分红。

如古井贡的销售费用占营收的比重高达30%,而口子窖和迎驾贡酒只有10%左右:

古井贡或许不甘于只成为地方名酒,企图全国化扩张,而口子窖和迎驾贡酒,更为现实,把节省出来的销售费用,大手笔进行了现金分红,分红率甚至超过了茅台和五粮液:

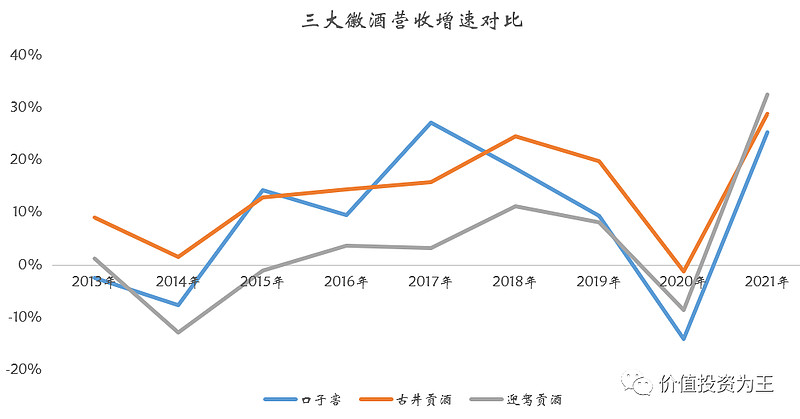

从增速上看,古井贡明显领先口子窖和迎驾贡酒,如果说未来前途,古井贡还有一拼,口子窖和迎驾贡酒基本丧失争夺全国市场的机遇:

舍得:复星系入主

舍得早年也是国企,后来改制,2015年卖给了天洋控股,后被大股东占用资金,公司被ST。2021年,复星集团入主舍得。

有意思的是,舍得被ST时,股价连续跌停,但却恰是股价的最低点。

历史上,舍得的业绩平平,基本随着白酒行业起伏,2021年,复星入主后迎来大爆发:

舍得底子不错,本是川酒六朵金花之一,加上复星集团在渠道方面的助力,未来前景值得期待。

今世缘:困在江苏的地头蛇

前文讲过,今世缘历史底蕴不足,远远无法媲美八大名酒。

这就造成今世缘自成立以来,销售区域就被限制在了江苏,一省的收入占比高达93%。

从成长性上看,营收增速并不出众,基本随行业起伏。

2012年至2016年,今世缘成长性较差,主要受白酒塑化剂及限制三公消费影响;

2017年至2021年,今世缘成长性较好,但值得注意的是,2017年之后,整个白酒行业都有一波消费升级的浪潮,在此期间,多数白酒公司的业绩迎来快速增长,因此,难以辨别当时的今世缘到底是靠实力还是靠运气带来的增长。

展望未来,今世缘能否突破地域限制、成为全国性白酒龙头呢?

这种可能性很低!

首先是底蕴不足,其次是今世缘定位偏婚宴,比较小众,最后是其他白酒品牌太强了,蚕食对手份额十分困难。

比如安徽市场,实际上就被古井贡、口子窖和迎驾贡酒瓜分了,今世缘若想打入其他区域白酒经营数十年的市场,难度堪比登天!

这点在同为苏酒的洋河股份身上有所体现,2006年时,江苏省贡献了洋河84%的收入,在梦之蓝广告狂轰乱炸十多年后,省外的收入占比才达到了53.5%,今世缘不拿出血本,全国化步伐恐怕举步维艰!

酒鬼酒:死不了的白酒

酒鬼酒命运多舛,2003年,公司改制,国企变民企,然而,仅仅2年后,大股东将公司账上4.2亿资金转走,致使公司经营陷入困难。

要知道,2004年,酒鬼酒的年收入才4.8亿!

这一恶性事件,让酒鬼酒的发展停滞了6年,直到2010年,营收才创出新高。

然而好景不长,2012年白酒塑化剂危机由酒鬼酒点燃,叠加限制三公消费,酒鬼酒再度陷入衰退。

2015年,中粮集团入主酒鬼酒,公司经营步入正轨,但用了8年的时间才重回巅峰:

酒鬼酒的命运,如果放到其他行业,基本上早就灰飞烟灭了,但酒鬼酒却两次起死回生,让人惊叹白酒企业的生命力!

迎驾贡酒&口子窖:消费升级带给白酒的时代红利

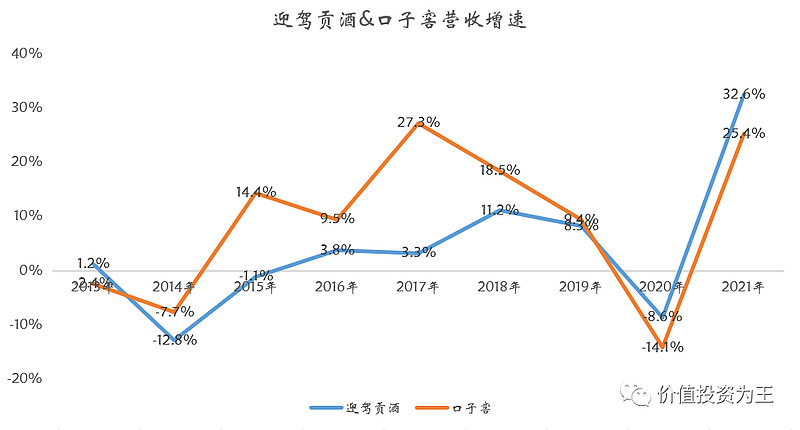

迎驾贡酒和口子窖都是在白酒塑化剂危机之后上市的,财务数据不如其他名酒完整,从业绩上看,两家公司并无亮点,基本就是随着行业起伏:

值得注意的是2014年后,两家公司都有一波快速增长期。

在塑化剂危机之前,中国白酒消费主力是政务消费,受基建影响较大。因此,白酒行业随GDP波动,被称为周期性行业。

但塑化剂危机后,国家限制三公消费,白酒消费的主力人群转向大众。

随着2015年,中国人均GDP突破8000美元,消费升级在各行各业展开,白酒成为受益者。

这几年,龙头白酒轮番涨价,迎驾贡酒和口子窖同样受益,年年提价成为常态:

少喝酒、喝好酒,只要中国国运强盛,人均GDP勇攀新高,白酒消费升级就不会停下脚步,白酒企业的业绩也就没有天花板!

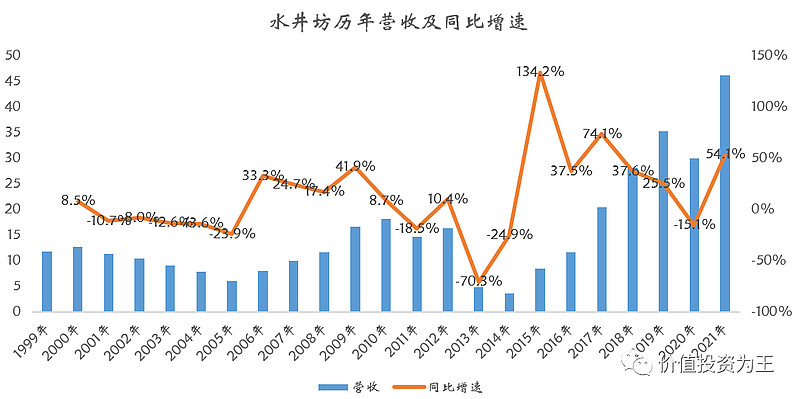

水井坊:老外玩不转中国白酒

水井坊的历史底蕴非常好,公司拥有独特的元末明初水井坊遗址,其是1999年中国10大考古发现之一,被国家文物局誉为中国白酒第一坊,经国务院批准列为全国重点文物保护单位。

同时,水井坊生产的全兴大曲,还是老八大名酒之一!

2005年时,水井坊省外营收占比便高达84%,品牌知名度远超市值高于自身的今世缘、酒鬼酒、迎驾贡酒等。

水井坊历史底蕴深厚,股东背景也不俗,2006年时,世界最大的洋酒集团帝亚吉欧成为水井坊大股东。

论经营实力,帝亚吉欧肯定比国企要强,然而,水井坊在老外的手中,经营成绩并不理想,2013年塑化剂危机和2020年疫情时,公司营收下滑幅度远超其他品牌:

白酒这个行业,真是有意思!

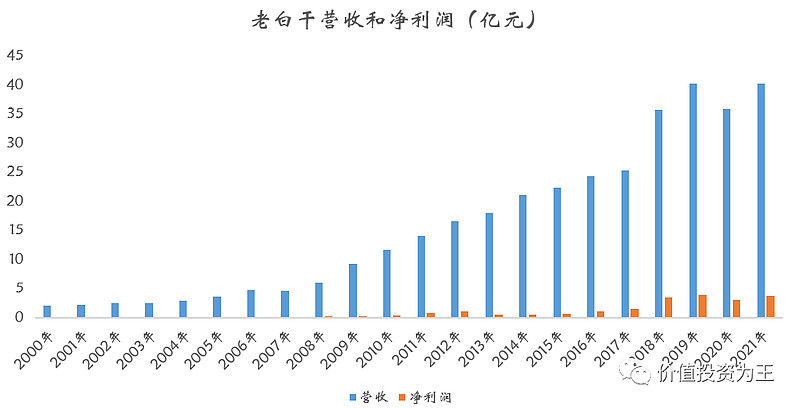

老白干:末流企业都是长牛股

老白干算是白酒中不太入流的公司,但即便如此,公司依然是资本市场的长牛股:

最为让人惊讶的便是管理层的薪酬。

2021年,老白干董事长年薪30万(税前),这个水平,恐怕996的打工人都比他多。

既无股权、工资也不高,但老白干的业绩依然能吊打A股90%的企业,这或许就是白酒令人着迷的地方:一个傻子都能经营好的行业!

梳理完以上13支白酒股,有几个心得总结如下,顺便预测下除茅台之外,哪支白酒股最有潜力?

首先,对于有钱人来说,买茅台是最佳的选择。参考爱马仕,茅台无论是业绩稳定性还是成长性,都略胜一筹,因此,市盈率估值或在30-45倍之间波动。

其次,如果非要从二线白酒中挑选一个,泸州老窖或在成长性和确定性上最为合适。

最后,最有潜力的一支或是它:

酒鬼酒

酒鬼酒在历史底蕴方面比不上茅五泸,但也有自身独特的卖点,即湖南独特的洞藏酒文化。

2002年时,公司大本营湖南市场营收占比42%,北京占比12%、天津15.7%、山东19%、广东11%。

总的来说,酒鬼酒的知名度高于其他二线白酒,没有被局限于湖南一省。得益于中粮集团优秀的管理及销售渠道,酒鬼酒爆发起来更为容易。

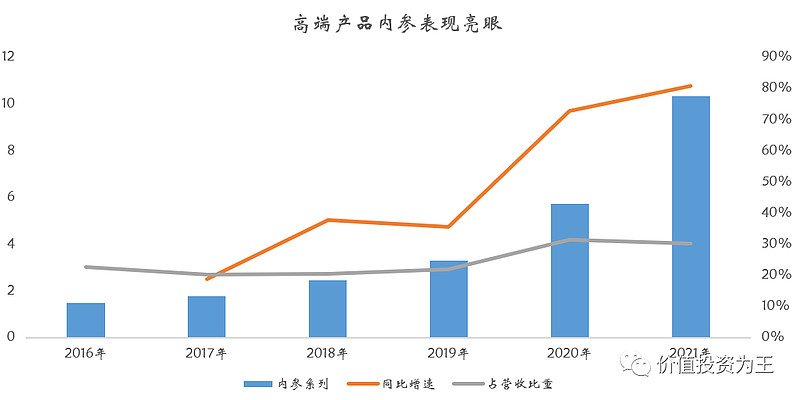

另外一方面,酒鬼酒高端产品内参,成功概率极高,其单瓶价格1499元,对标茅五泸核心产品,在品类上,没有像洋河、古井贡一样,继续划分为内参M1、内参M2等,品牌识别度非常高!

2021年,内参收入高达10个亿,同比增长81%,占总营收的比重达到30.3%:

白酒的消费量总体呈现出下滑趋势,未来也很难逆转,总有一天,高端酒要抢食次高端、次高端打压低端酒,因此,越是高端品牌,未来的确定性越高。

仅此一条,今世缘、迎驾贡酒、口子窖、老白干就丧失了长期发展潜力,而舍得,在高端酒方面表现不如酒鬼酒亮眼。

茅台+泸州+酒鬼酒,这个组合,既有稳定性又有进攻性,是参与白酒股不错的选择!

相关阅读: