自去年买入欧普康视以来,个人收益达到100%,公众号有深度分析文章,是我能长期持有的原因。

今日,欧普康视发布了半年报,简单聊聊我的看法。

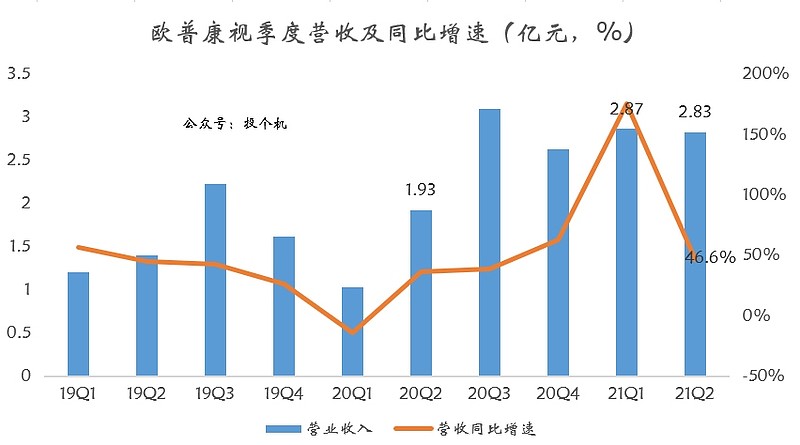

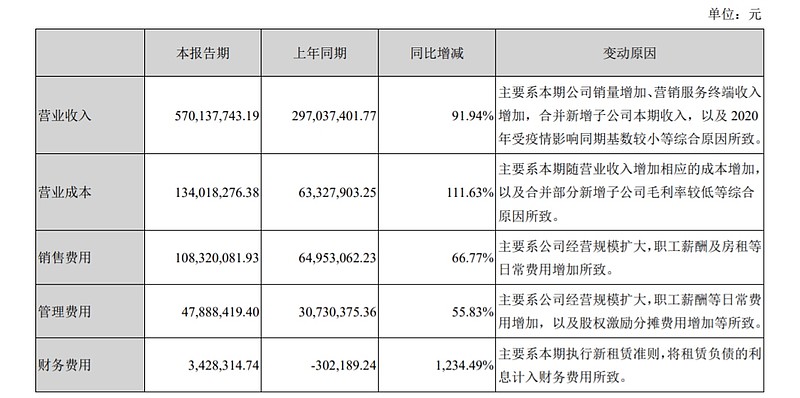

上半年,欧普康视营收5.7亿,同比增长91.9%,单看二季度营收2.83亿,同比增长46.6%。

好的方面是欧普康视保持了以往的优秀,业绩增速维持在40%左右,坏的一面是二季度环比一季度有所下滑。

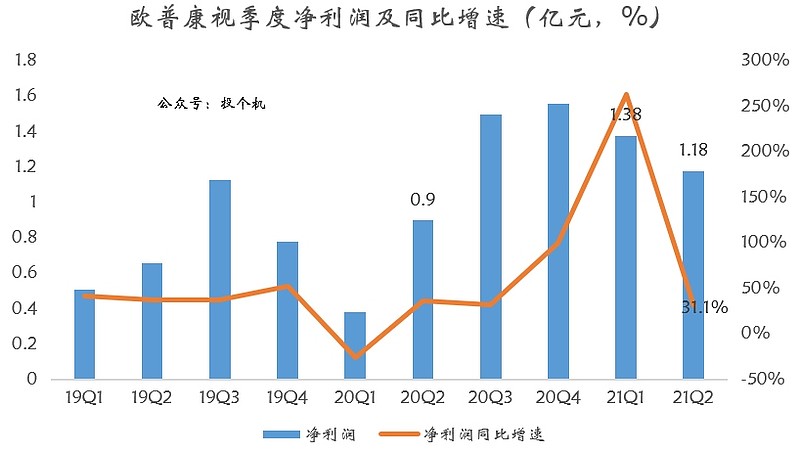

净利润方面相对不乐观,二季度同比增长31%,低于46.6%的营收增速。

这种情况俗称增收不增利,是资本市场一忌。

细究原因,主要是欧普康视原来的主业是销售ok镜,在一年之前,欧普康视的ok镜是国产唯一品种,净利率高达47%。

此后,爱博医疗的产品上市,加上ok镜单价较高,欧普康视想拓展下游渠道,开设视光眼科诊所和眼科医院,巩固自己的护城河。

视光诊所和眼科医院属于医疗服务,盈利能力远不及ok镜,因此,欧普康视的净利率下滑是迟早的事。

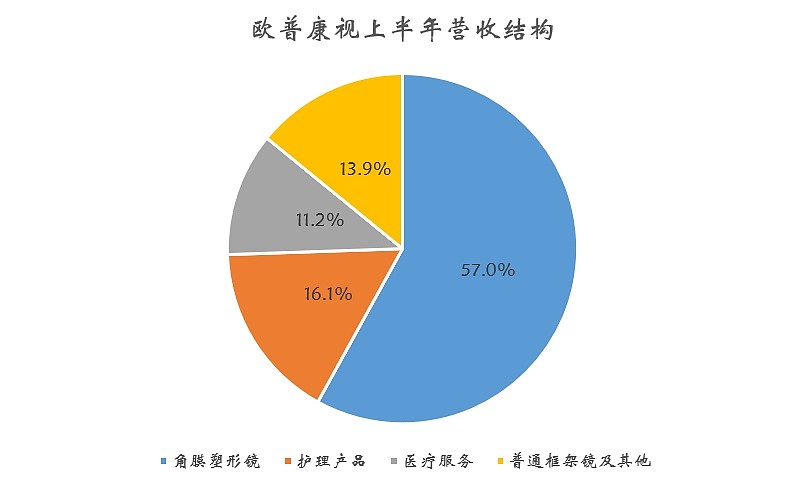

从半年报看,欧普康视来自医疗服务的收入达到6386万,占总营收的比重为11.2%,框架眼镜收入7905万,两者加起来占总营收的比重为25%。

考虑到欧普康视之前的定增计划,未来几年是视光诊所大力拓展之年,而医疗服务的毛利率只有62%,远低于ok镜的89%。

由此,未来的净利润增速大概率会低于营收。

比如半年报中,营收增速92%,但营业成本的增速却达到112%,公司的解释便是视光诊所毛利率低造成的。

而实际上,欧普康视医疗服务62%的毛利率是远高于爱尔眼科和通策医疗的,这可能是营收基数较小的原因,也有可能眼科诊所就是暴利。

聊完财务细节,我们探讨一个问题,欧普康视半年报超预期了吗?

根据分析师对2021年净利润增速的预测,普遍在44%左右,从半年报利润看,下半年欧普康视只需要完成3.68亿利润即可达到市场预期,也就是同比增长20%即可。

从二季度净利润同比增长31%来看,问题不大,有一定概率超出预期。

虽然超预期问题不大,但超预期的幅度可能并不是很高,考虑到欧普康视2021年的估值在130倍左右,与爱尔眼科、通策医疗相近,加上欧普的业务与爱尔眼科越来越相似,同行估值将对欧普产生掣肘!

因此,别对此次中报抱有太高的预期,20cm可能够呛,加上ok镜毛利率下滑,欧普未来的超额收益仰赖估值提高,大涨还是挺难的。

暴利往往来自暴跌,耐心等待机会吧!$欧普康视(SZ300595)$ $爱尔眼科(SZ300015)$ $通策医疗(SH600763)$ #财报大炼金#