2,数据来源于年报。财务数据可能会被会计方法扭曲,或者被人为操纵,应谨慎鉴别。

3,本文是本人快消品研究系列的一部分。

4,关于云南白药2012年报的全面分析,请参阅@德容 的博文:网页链接

云南白药是过去十来年的大牛股,偶从小就知道这个品牌。上小学时在乡间的土路上学开自行车,把膝盖摔得稀巴烂,就靠云南白药止血疗伤。现在才来仔细看年报,实在惭愧。

对偶而言,医药行业是个复杂的行业,很多药品连名字都认不全,本来不打算研究医药股的,不过最近几年云南白药跨界进入快消品行业,据说白药牙膏和洗发水卖的火,这引起了我的注意。

仔细阅读年报,有点出乎意料。在2012年营业收入中,白药在营收中大约60%来源于批发零售业务。单就此数据来看,说白药是个流通企业,也不算太离谱了。看来如果看年报只看营收增长和EPS增长,那简直就和不看一样。

下面是云南白药营收结构:

从上表可以看出,白药的营收基本上可以分成两大块:

从上表可以看出,白药的营收基本上可以分成两大块:1, 营收占比最大的是零售批发业务,大概占60%,毛利率7%,净利率2.5%

2, 其次为药品和健康事业部,即所谓的自制工业部门,占比40%,毛利61%。这个部门应该就是平常提到的云南白药系列,再加上牙膏和洗发水等这些快消品。

我对药品不感兴趣,关注的不过是快消品。不过遗憾的是,除了上述数据外,偶搜遍了2012年和2011年的年报,也没有找出关于牙膏、洗发水的任何包括营收销量毛利等更详细的资料。自制部分财务数据和商业部分混杂在一起,分拆非常困难。

既然看了,索性看到底。仔细翻查云南白药最近4年的年报,发现了一个很有意思的现象:

云南白药的净利润和现金流背离的很严重。这是怎么回事呢。

从上述表中可以看出很重要的信息:

从上述表中可以看出很重要的信息:1,从净利润上看,云南白药赚了很多钱,利润复合增长率超过25%,股价和利润比翼齐飞了好多年。

2,这些利润的质量不高,经营性净现金流比净利润的比例不高。自由现金流更是难看。

按照我对品牌药品和批零行业的理解,工业部分高毛利,需要的存货小,商业部分周转快,云南白药应该产生充沛的现金流才对。云南白药的净利润和现金流都跑到哪里去了。

看到有人吐槽股息率低,偶按照这个线索检查分红的情况,据2012年报披露,即使算上2012的拟分配股利,最近三年云南白药也不过分了13%的年平均净利润给股东。看来,云南白药把利润进行了再投入。

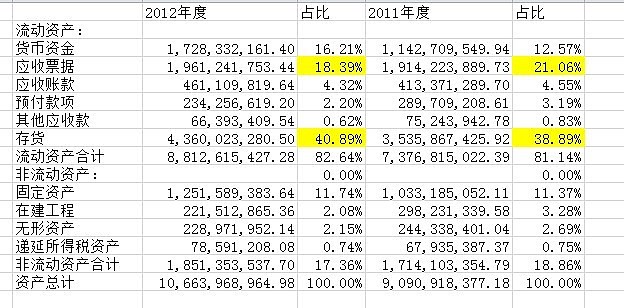

下面是2012年和2011年总资产百分比构成:

(*我在上表中隐藏了部分不重要的科目,以便让主要科目更突出。)资产负债表的特点是:

1,存货和应收票据占比很高。

2,负债和非流动性资产增长不多,流动资产大增,显然云南白药将利润都投向了营运资本,2011年这种情况更典型,经营性净现金流甚至出现负值。

都是哪些部门占用了庞大的营运资本?

药品和健康事业部,即所谓的自制工业部门,营收占比较低,毛利很高达61%,这部分的周转情况不明,按照常识推测,这部分占用的营业资本应该很少,那么很显然,大量的营运资本都被商业部分占用了。

通常的情况下,流通企业都有很高的货币资金、存货占比,云南白药的资产负债表复合这个特征。

既然云南白药将净利润都投向了商业部分,我们的问题是这是不是利益最大化的行为。

公司2012年零售批发业务,大概占营收60%,毛利率7%,净利率2.5%,部门净利润占公司利润的13%。商业向来是个苦逼的行业,云白的这个成绩,相当不出彩。

让我们看看商业部门营运效率,我没有办法把工业部分和商业部分分开,暂且用整体营运数据吧。

衡量零售批零的成绩,最重要的是资产周转效率。从资产负债表可以看出占资产比重最高的是存货,高达41%。从财报附注来看,43亿的库存中有高达23亿的库存商品,这里面绝大部分应该都是商业库存。

1,让我们看看存货周转率

有木有没感觉?下面是上海医药最近三年的存货周转率,

有木有没感觉?下面是上海医药最近三年的存货周转率, 2,应收票据的比例也不低。云南白药商业部分干的很辛苦,上游经营负债增加不多,占不到多少便宜,还要向下游大量放款。

2,应收票据的比例也不低。云南白药商业部分干的很辛苦,上游经营负债增加不多,占不到多少便宜,还要向下游大量放款。3,账上大量的现金要作为周转用,不仅产生不了利息,当需要资金周转时,还得自己付利息将票据贴现。从财务费用可以佐证,本期财务费用大增,主要是由于票据贴现导致,票据贴现同时导致了货币资金大增,这也说明商业应收周转效率并无显著改善。

分析财务细节的目的不是为了揭黑或者是否定,而是为了定性的研究,分析到这里,问题随之而来:这玩意干的并不好,为什么云南白药在商业部分持续大规模投入?

云南白药不会不知道品牌的价值,从年报中也可以看出,年报反复提及作为核心价值的白药品牌,却选择持续做大没有品牌保护的批零业务规模,这个让人费解。自有的品牌牙膏、白药、洗发水利润率很高,而且还是竞争激烈的领域,怎么不把营运资本投向这个领域?

让我大胆猜测一下答案:

1,大股东做大做强的雄心壮志。大股东这个不用介绍了,医药商业要比医药工业更容易上规模,来钱快。只要有营收,搞到利润还是不难,就像女人的乳沟,挤一挤或者选择合适的内衣,总有。

2,医药工业进展慢。云南白药93年上市,作为上市公司运营了20年,也不过录的37亿的药品自制营收,靠这个做大规模,嘿嘿。

3,快消品行业的牙膏和洗发水,资料太少,无非评判。国产的有没有机会,每人都有自己的答案。

简单看下云南白药的估值吧,这部分见仁见智,有人认为是金砖,有人认为是狗屎,不喜欢的欢迎拍砖。

按照上海医药的估值:

2011年上海医药营收:550亿,净利润20亿,净利率3.6%,当前市值344亿,市销率0.6。

云南白药商业部分营收:84亿,净利润2.1亿,净利率:2.5%,

如果给与其市销率0.6-1.0,合市值50-80亿。

当前云南白药市值580亿,扣除商业部分50-80亿后,

剩下的市值全给工业部分:云南白药以57亿的工业收入对应500亿市值。

比较一下稍微类似的日化企业,上海家化45亿收入,市值300亿。