商业模式

目标客户

买房者、租客

卖房者(个人、开发商)、房东

22Q1新房业务营收占比47%,2021上半年房地产行业比较好的情况下,2021新房业务营收占比57.5%。所以新房业务非常重要,因此客户群中买新房的客户与开放商都是重要客户。

价值主张

核心是一个房屋资源信息的聚合平台,通过平台、自有/合作经纪人连接房屋资源的消费与供给方。

渠道通路

线上平台

线下经纪人、社区门店

品牌影响力

“截至2021年12月31日,我們深耕社區的龐大網絡,覆蓋了中國100 多個經濟活躍的城市中逾45,000家圍繞在社區的活躍經紀門店和逾406,000 名活躍經紀人。 ”

40万活跃经纪人,其中,链接活跃经纪人10万;其他平拍29.9万人。

”截至2021年12月31日,鏈家 擁有約108,000名活躍經紀人,以及約6,900家活躍的線下經紀門店,遍及中國29個城市。 “

客户关系

真实、有效、好用的线上平台

经纪人

收入来源

交易成功后的佣金

从GTV到营收的变现率来看,存量房1.6%(所以实际上是常态化的买卖双方都做了1%抽佣打8折的优惠)、新房3%附近。而营收的70%+ 都会作为经纪人佣金。

核心资源

信息化技术

经纪人

门店

关键业务

房屋资源入库

撮合交易

” 截至2021年12月31日,我們有約430萬套二手房交易的房源。截至2021年12月 31日,貝殼 平台上二手房交易的房源中超過95%為「真房源」,根據灼識諮詢報告,這 遠高於20%以下的行業平均水平。 “

重要合作

与经纪人的合作

与其他品牌的合作

与开发商的合作

22Q1 电话会议中提到国有开发商集中度一直在提升,但影响相对中性。一方面佣金率会下降,但另一方面坏账率也会下降。

“无论开发商是国有还是民营,只有两个因素会影响贝壳。一是相对佣金率,二是坏账风险,这两个因素在很大程度上相互抵消。对于佣金率,国有开发商的佣金率确实相对较低,与他们的坏账率相同。总体而言,国有开发商占比较高对我们利润率的影响相对中性。”

成本结构

与经纪人分成

门店租赁

经纪人基础工资

商业模式总结

“截至2021年12月31日,貝殼 平台 上的房產經紀品牌和活躍門店數分別增至300個和超過45,000家,彰顯了我們基礎設施 的兼容性。ACN網絡的拓展促進了合作共贏。於2021年,通過貝殼 平台完成的二手房 交易中分別有約76%和37%的交易涉及跨門店和跨品牌合作 。 ”

一个用户故事:

我前后两年在贝壳上交易过两套房子。第一套买家通过某手段获得了我们的电话,并私下联系绕过贝壳交易,以省去交易佣金,甚至提到换到其他中介以获得更低的佣金比率。但是我们拒绝了,主要原因是考虑到买家这么有手段,为了省几千块瞎折腾可能存在风险,而贝壳具有品牌优势,服务与安全可能更好。

第二套房子我参与的相对多点,体感上更强。全程交易我们参与得都很少,全部由平台方解决,包括与买家讨价还价。贝壳平台自身提供部分房款的暂存(类似支付宝,主要房款由政府关联的银行暂存)。在房管局贝壳有经纪人入住,解决资料检查、排号等问题,买家卖家去房管局基本只需要签字。签约后涉及到房子水电物业等各种费用的结清,经纪人会主动解决。佣金方面,买家卖家都是1%,最终签约时主动打了个8折,所以卖家是0.8%。为了获得流量支持(经纪人会更推买家的房子),又参加了个忘了名字的活动,抽佣0.5%。

行业与成长空间

行业空间

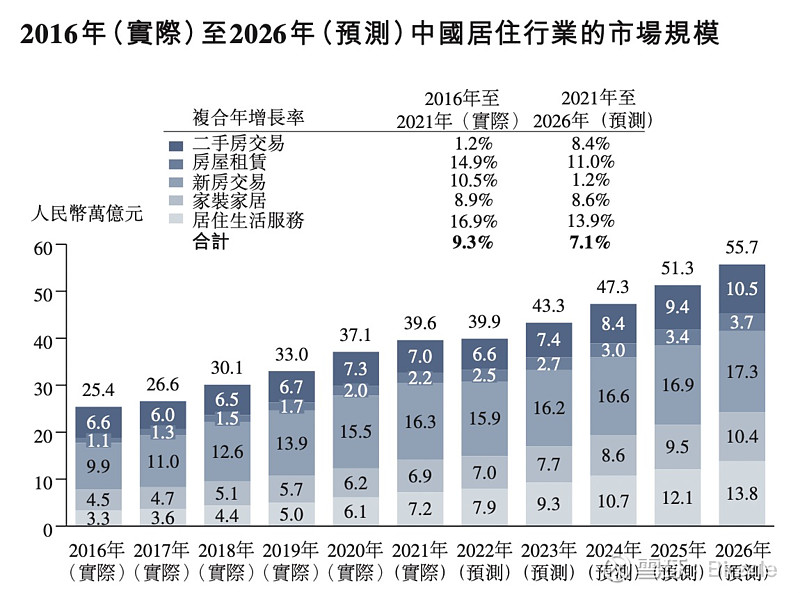

招股书中关于市场规模的预测,到2026年还能保持7.1%的年化增长:

“根據灼識諮詢報告,2021年中國城鎮 化率達64.7%,預計到2030年將提升至約72.5%,從而帶來1.24億新增城市 人口,並由此增加約60億平方米的居住面積和約5,000萬套新增住宅需求。 ”--招股书

根据《置身事内》中部分观点,未来中国势必要提升消费在GDP中的占比。而消费离不开城市化,只有城市范围更大人口更密集,才会拉动整个消费市场。所以,从行业来看,我觉得:

二手房交易不会萎缩。尽管新房交易可能不如前几年那么凶猛,但在居民收入及二三胎渗透率增长的背景下,居民追求更好居住质量的需求不会变。

房屋租赁不会萎缩。要向消费转型,就需要城市化。不管是单个城市范围扩大还是城市带的激活,都会保持房屋租赁市场的活跃度。

成长空间

当前行业集中度从招股书中的数据来看还很低。虽然从我生活的城市来看,贝壳/链家似乎覆盖率很高。

从市场集中度来看,贝壳属于大行业小公司,能够随着集中度的提升得到成长。

“ 按總交易額計,我們在中國居住 行業中的市場份額從2019年的6.4%增至2021年的9.7%。“

风险

贝壳是一个双边市场的生意模式。但其规模效应具有很强的区域性。在区域内,社区覆盖率的提升可以大幅提升买卖流量的获得,从而获得较强的市场竞争力;但是在区域间,这种双边效应就没什么作用。

在一二线城市沉淀出来的管理经验、线上系统的自动化能力,可以用于复用到低线城市。但是低线城市的需求很弱,所以大概率贝壳的扩张,还得依赖于基于当下中心城市的边缘辐射与扩张。

其三,上下游客户的消费频次很低,所以优质的服务体验ROI并不高。二次获客还得靠区域垄断性。

护城河分析

杜邦分析

未盈利,不具备ROE分析的条件。

波特五力模型

由于具有很强的垄断性,所以对于个人买房、卖房、租房、出租房而言,具有很强的议价能力。从招股书中的佣金预期增长,以及行业增长来看,贝壳自己预期未来的货币化率会更高,也体现出其议价能力的自信。

但是,在开发商方面,是否具有议价能力则不一定。从常识来看,开发商一定需要一个经纪人的供应商。越是高端的楼盘,开发商越是需要专业的经纪人。但是,从今年的趋势来看,包括22Q1的电话会议,未来开发商也会面临集中度提升的变化,这意为着整个行业被优质开发商控制,那么其自持经纪人团队就是合理的。这个问题没有数据支持。

竞争者方面,随着房地产行业的理性,未来新进入者会减少(没有暴利值得追逐)。在存量竞争者方面,能否造成竞争完全看房屋资源的争夺。这又涉及到品牌影响力,对于交易频次很低的客户而言,当然是选择品牌力更好的平台。

护城河来源模型

品牌

区域经济性,区域覆盖率带来的区域垄断性

成本优势

贝壳在整个交易链条中,应该是有成本优势的。整个链路中,会有不同角色的经纪人进来支持,例如看房、签约、签约后房屋交接都有专人。这种分工合作正是体现了专业性与流水线式的效率分工。

”ACN網絡將房產交易劃分成多個步驟,使多名經紀人能夠合作完成一單 交易,並根據各自的角色和貢獻按照預先設定好的分配機制分配佣金,實現頻率更高 的跨門店和跨品牌合作。“

管理层与企业文化

劣势与风险

周期性

有很强的宏观周期性。

扩张

我不是很看好贝壳在家装行业的扩张。家装行业同样具有较强的区域性。这里面的利益链条个人感觉比较深。行业从业人员良莠不齐。所以想在这个行业里走出另一个链家,我感觉会非常不容易,困难包括:a) 很强的区域性,以及很高的线下投入,意为着城市间不具有很强的复制性;b) 利益链太深,会触及很多供应商的利益。

财务数据

资产负债

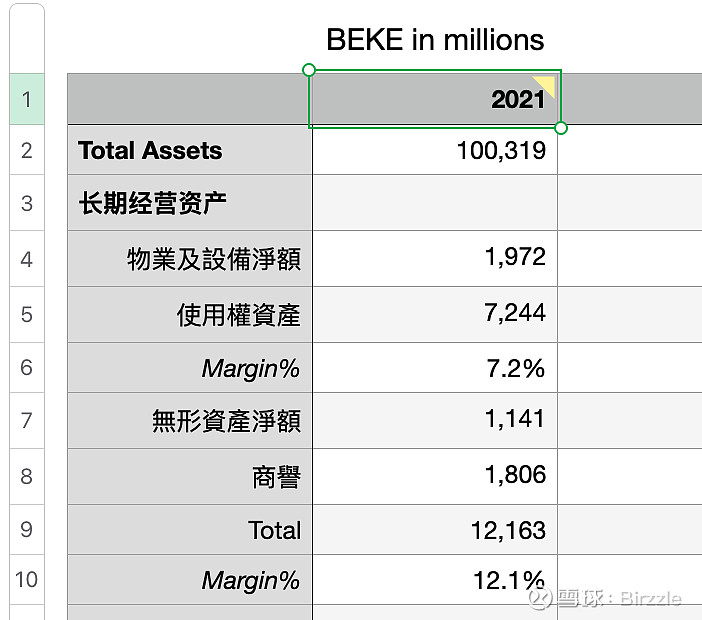

直观上大量的线下门店,会让人以为是个重资产的公司,看过财报发现竟然有点类似美团这种具有区域性、依靠人力的准互联网公司。门店等租赁资产占比不足10%:

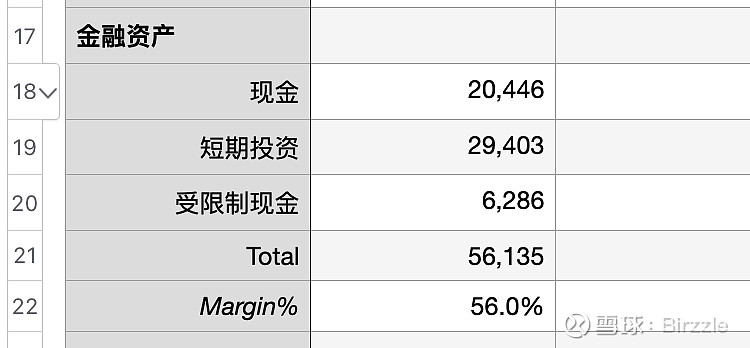

金融资产占比56%,22Q1 数据没整理不过估计差不多。由于可预见的未来不存在大量烧钱的情况,所以这部分资产完全够用。(对比B站,或者Sea 反而要担心这种事情)

经营资产中应收账款占比较高,这部分资产是要考虑坏账准备的(基本是新房业务)。而众所周知部分开发商资金偿还能力是有风险的。例如2021 应收账款115亿,其中做坏账准备就是21.5 亿。

负债方面很健康:

小结:资产负债比较健康,商业模式也意为着不需要大量堆积资产来盈利。总体上公司甚至能拿来与互联网公司做类比,例如美团。

盈利及成长

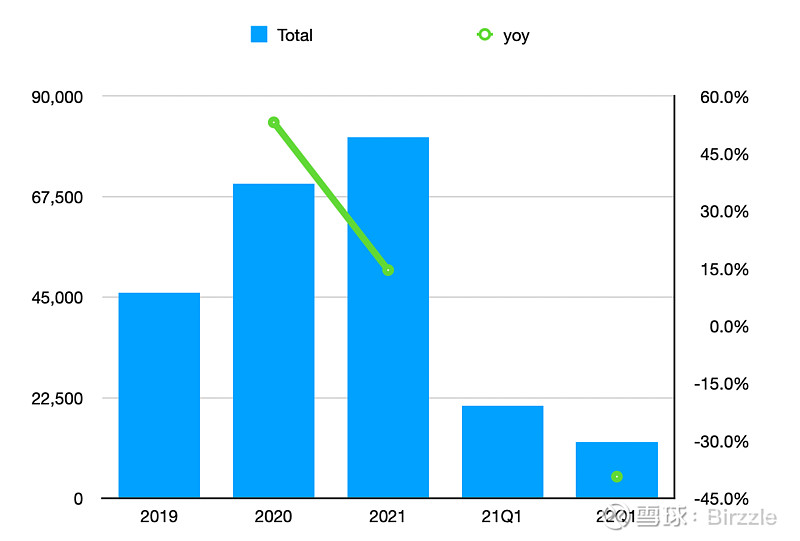

营收增长显示出很强的周期性:

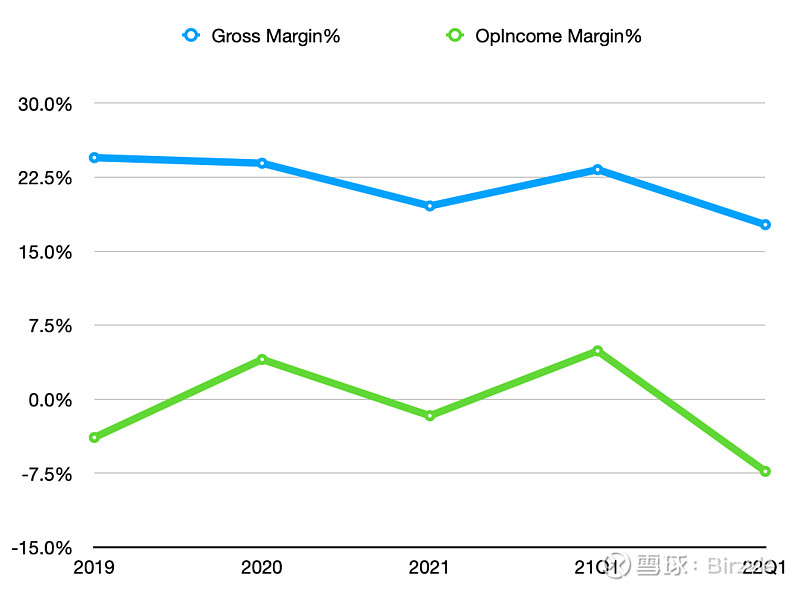

毛利率及运营利润率:

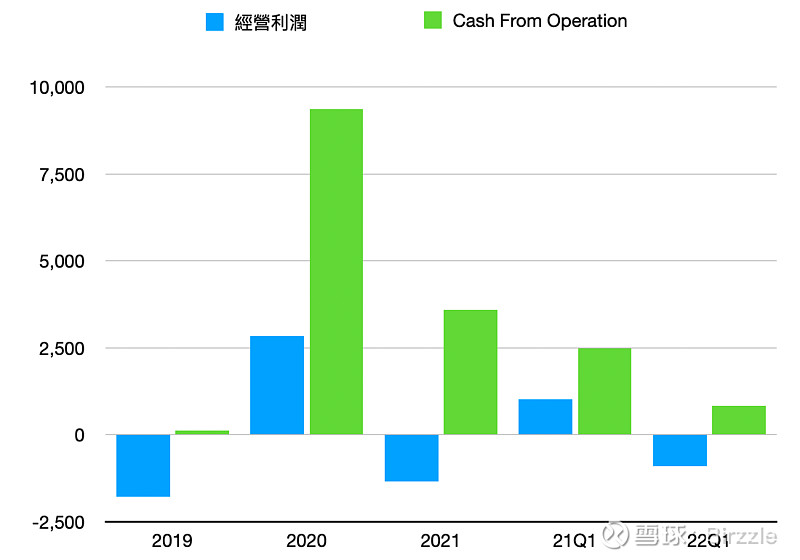

从市场份额来看,这个运营利润率就显得公司不那么好了。“ 按總交易額計,我們在中國居住 行業中的市場份額從2019年的6.4%增至2021年的9.7%。“ 也就是说2019年贝壳就已经是事实上的行业龙头,但利润却很差。好在运营现金流比较正常:

总结

贝壳总让我与美团联系在一起。具有区域双边效应,依赖大量人力。但贝壳显然是个更差的生意:

很强的周期性,依赖宏观环境,当下看未来很难再有过去的房地产大周期;

美团可以继续发掘现有配送能力,但贝壳没有。佣金的大额成本无法获得更高的收益;

好的方面包括:

行业在5年内预计会稳中向好发展,

稳健的资产负债表,未来也并不太需要大额资本投入

行业龙头,且在行业不再有暴利时,可能龙头会受益于集中度提升