电商增幅回落,不确定底部在哪里。从指引来看,大概率当前的增速就是底部。指引下限的调整主要是考虑到宏观的不确定性,跟中国封城没有关系,跨境电商不是重要组成部分 (not a very significant part of our business)。季度对比阿里国际业务:

订单增长:Shopee 72.7%,其中印尼77%;阿里 Lazada/Trendyol 32%/48% 增长,整体季度增长7%

GMV 增长:Shopee 38%,达到17.4 billion,LTM 67.4 billion;阿里LTM 54 billion

Take rate% 季度环比下跌0.1%,但东南亚与台湾EBITDA per oder 除了上个Q指引的2022年底分配总部成本之前可转正外,本次又指引到2023年底可在总部成本之后转正。可以说,电商EBITDA 转正越来越近了。

游戏增速的回落之前做了预期管理,会议中也提到看到了早期用户企稳的迹象。

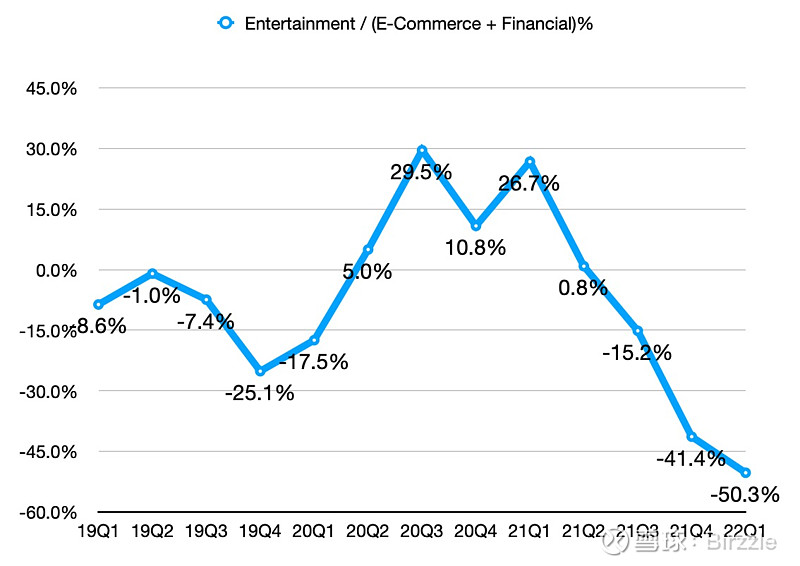

整体上,游戏的利润越来越无法补足电商和金融的亏损,开始烧账户上的现金。

图:这个图应该也可以看出游戏业务的企稳

图:EBITDA 电商与金融,与游戏之间的关系

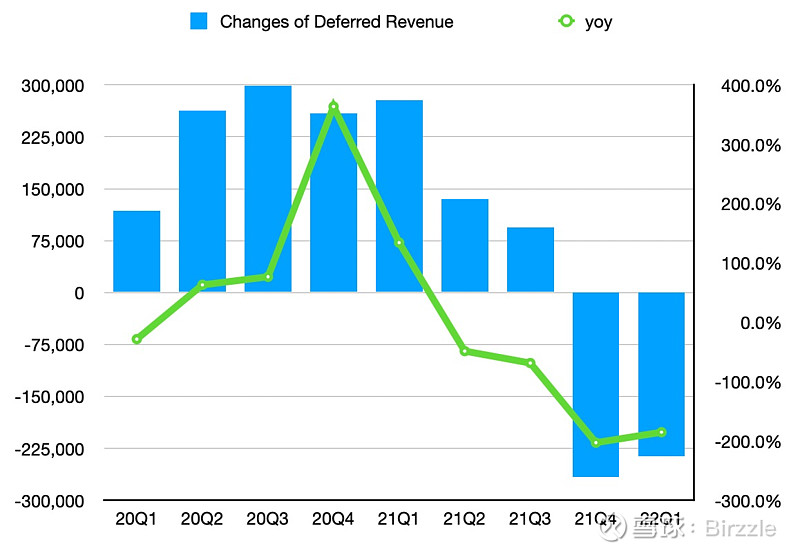

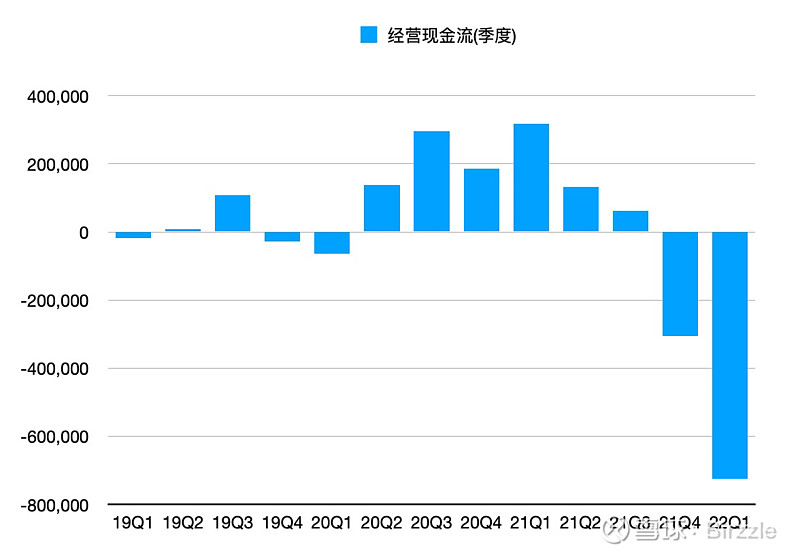

经营现金流也可以看出烧钱有点离谱,也算是未来几个季度的风险吧。估计公司会发行债券,或如果股票市场好的话不排除增发可能。

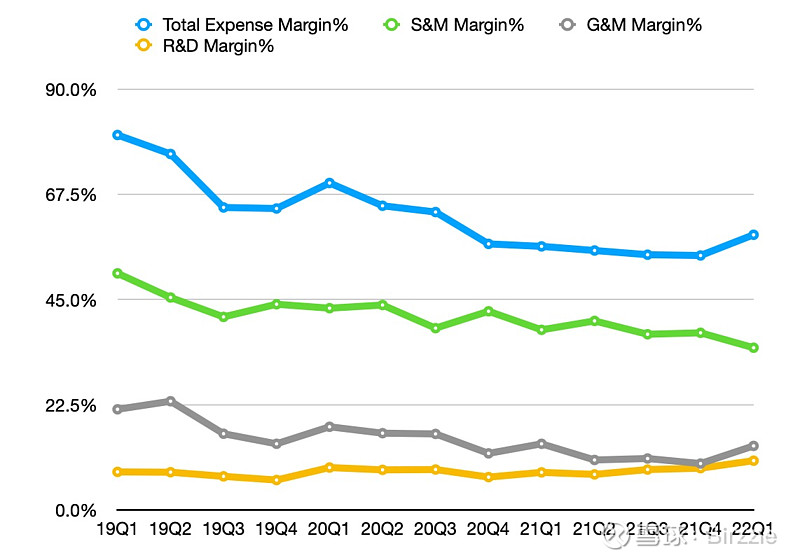

这个Q 成本方面有大幅上涨,主要是研发方面,资产上看起来有办公资产的增长?

支付方面取得了越来越多的牌照,这个未来指不定会受到什么政策影响,做金融不容易。