$置信电气(SH600517)$ 学习了一下,有几个初步印象,真是瞎子摸象的,请兄弟们@KUNKUNKUN @西门小吹 多多指正和讨论。。。:

一、好的方面:

(1)历史PEPB低估(不过要打点折扣)

2015年非经常性损益超过了扣非利润,而且只有15年突发,所以实际PE应该翻倍,大约在40到50之间(左边的y轴是PE)

(2)近几年公司真的是在稳步扩张

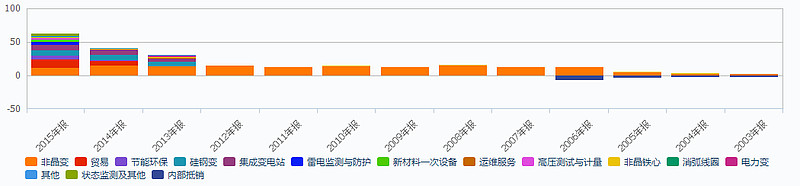

我仔细看了产品线,是基于传统主业的扩展,不是瞎扩张,很有目的性,新的里面除了节能环保,其他毛利率都很好,而且传统的毛利率也比较稳定。

非晶变29.26(传统主业,稳定、成熟)

贸易2.93(只有两年,稳定)

节能环保9.76(只有两年,14年24.34)

硅钢变13.35(下降)

集成变电站20.54(增长的,新的)

雷电监测与防护43.96(新的)

新材料一次设备24.4

运维服务41.72(新近的)

高压测试与计量10.39(新近的)

非晶铁心10.8(缓慢下降)

消弧线圈10.2(新近的)

其他14.97

状态监测及其他18.28(新近的)

毛利率属于有优势,但还不到可以忽略管理运营能力的优势,感觉公司还有在拼命赚钱,利用相关优势,不断扩展赢利点。

(3)资产负债率稳步提升62%,员工不断扩展,生意越做越大。

(4)研发费用激增,以前都是千万级,15年到了2个亿

(5)未分配利润14亿,大量盈余。roe逐年下降,估计和资产扩张有关,不代表成长性不好。

(6)资产周转率越来越好,销售能力越来越强,资产利用效率高,只要控制好成本,或者新产品规模后下降成本,那么roe和净利润增长率能大幅提高,这个我觉得结合这家公司的扩张真的是很不错。

二、不足的地方:

(1)应收40亿,貌似是个大雷,不过后来排除了。这个对于置信电气来说太大了,我发完贴又怀疑看错了,再看还真是,近2年大幅攀升,结合2014年扩张,真觉得应该看看16年年报确定一下,这家公司扩张开花结果之后的成绩单,觉得有一定的风险。

(2)大部分都是短债,利率提升我觉得总是会带来压力,不过长期中国未必真能升多高,这个可以参考国外发达国家吧。

(3)按2015年报。经营活动产生的现金流量净额1.7亿(经营良好),投资活动产生的现金流量净额-1.2(常年为负,不断扩张),筹资活动产生的现金流量净额-1.3亿(最近10年多数为负,基本上8成还债1成分配利润)。总体还算不错,只是1.3含金量太低,如果全是分配利润,那就真是好公司,主业赚钱,还在扩张,还能分红,不过估计这家公司还远远不能达到这种级别,毛利率毕竟不太高,感觉这家公司还要依靠好领导才行(不过看当家的背景,似乎背景雄厚?红顶商人?)。

按照最新三季报,-3,-0.8,-4,看起来是超级悲催,不产生现金流。不过参考15年3季度(-7,-0.7,2)、半年、1季度看,也是这样,最终年报经营转正,我看了上市以来13年的数据,只有1年是为负,说明这家公司四季度回血能力强极。同时从这一方面以及应收坏账准备后几年的实际待应收款很小来看,我反而觉得可以同时排除现在巨额应收款的雷(基本上都是一年内结清的)。

(4)还有就是14年明显在扩张,大举借钱。很产品线丰富直接关联上了。现在才过去2年,正是要么是开花结果,要么是功败垂成的时候,成长的风险啊。看看今年年报估计能更好预判。

这家公司,如果是业内人士,估计能挖出不少金子或坑。

里面很多细节,看的不够全面,又没有行业背景,所以很多不足。

瞎写的,请兄弟们多多指点,指出不同观点之处。。。