本文同步发于公众号:范俊青

$耀世星辉(GSMG)$ 雪球调研团要报名耀世星辉这家公司的时候,说实话对这家公司还是不太熟悉的,简单看了一下资料,发现这家公司在短视频类公司里市值小,估值低,盈利能力不错,短视频也属于风口的产业,那么这么低估的原因何在呢?如果能近距离的观察调研企业,这也许是个好的投资机会,于是就报名参加了雪球调研团并被选中参与。

01 财务初印象

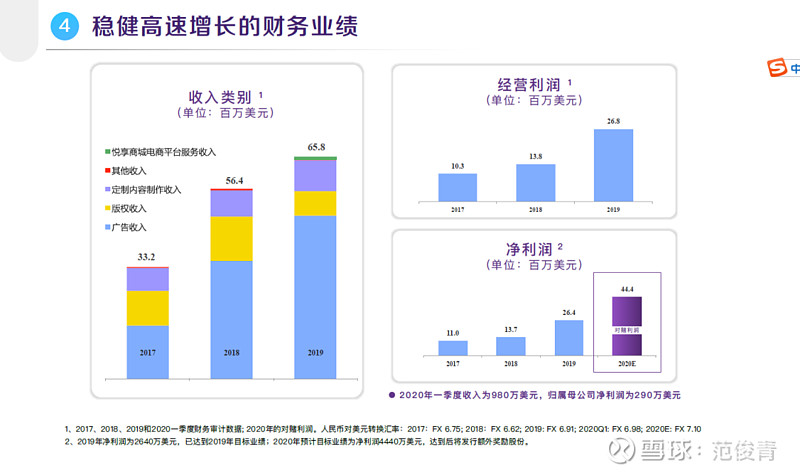

为什么说耀世星辉是一家低估的公司,首先看看他的财务数据,见下图

17年净利润1030万美元,18年净利润1370万美元。19年净利润2640万美元。20年达到2925万美元。从4年财报来看净利润持续增长,不是那种干烧钱大投入的互联网公司,而是自身造血能力很强的公司。

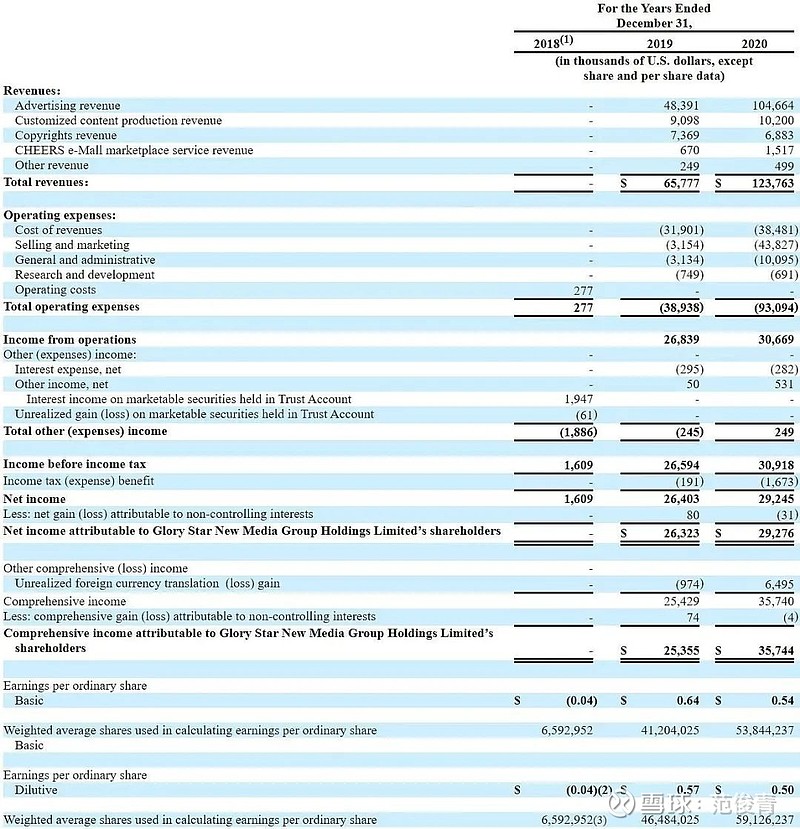

2020年上半年的收入从2019年同期的3,220万美元下降了8.8%,降至2,940万美元。下降主要是由于在2020年第一季度的表现不佳,这是由于COVID 19和转型带来的不利影响所致。在2020年第二季度开始,公司开始恢复并快速增长,2020年全年收入达到1.24亿美元,同比大增88.2%,收入的主要增长中广告的收入增长最多,从4839万美元增长到1.047亿美元,最可喜的增长则来自于电子商城服务收入,从67万美元到151.7万美元,虽说绝对数额不大,但增速很高。

2020年上半年的总运营支出从2019年同期的2,120万美元减少16.6%至1,770万美元。

•2020年上半年的收入成本从2019年同期的1,830万美元减少44.5%,至1,020万美元,与收入的减少相符。可以看出公司在去年,Q2很快就走出疫情的阴霾,并开始发力。所以我们能看到整个上半年没有因为疫情而衰退。而下半年则大幅增长。

我们接着分析公司的收入构成,发现公司目前的主要收入还是由广告收入、定制内容收入和版权收入三大主力构成,据公司CFO介绍,一个是互联网平台服务板块,一个是传媒内容服务。在2019年,互联网平台服务板块收入贡献达到43%,在2020年6月30日,也就是半年报互联网平台服务板块收入贡献超过50%。而公司最为看重的电商服务平台收入尽管增速很高,但整体收入还是微薄。也就是说公司起家本领传媒这块收入能力突出,每年都还在稳定增长,并为各合作客户看好,实际上公司目前的估值连传媒这块的价值都没有反应到,极为低估。再看看公司合作的客户,多数都是Dior、PRADA、GUCCI、华为、伊利、李宁等国际国内知名客户。

耀世星辉以“内容+平台+电商+应用+技术+产业”为一体,拥有悦享视频APP、悦享商城、悦系列节目集群、网络综艺、网络电视剧、短视频IP矩阵、互动直播、在线游戏、社交电商、悦享会员付费体系、创新平台技术产品及数字经济新文娱产业园等在内的业务生态体系。

02 视频内容电商的梦想

做视频内容电商一流平台是公司的梦想,也是公司未来最大潜力所在。而且不单是梦想,公司已经在实实在在的开始这一伟大计划,定位和普通电商平台不同,聚焦于优质生活内容,所谓优质生活就是以衣食住行、吃喝玩乐游为主的优质内容。目前公司的悦享APP平台和悦享商城也取得了非常好的业绩。

目前公司还属于并未对C端开放的状态,目前以自制内容和入驻机构内容为主,主要受限于监管能力未能开发C端。但公司今年大手笔和无锡市政府签订了54亩地的产业开发园,并且计划今年下半年就将在无锡成立数据中心并开发C端,公司对于C端的开发也有不同于抖音快手的方式,由于公司自制能力很强,所以会有引导及培训C端的计划。并且会开发出一些普通客户都可以使用的平台特有工具比如“砍价天才”这类标准化工具。

无锡产业开发园投资巨大,公司将采用轻资产的模式和开发商合作共赢,主要资金将由合作的一流开发商提供,双方共同受益的方式进行。前期无锡市政府还提供免费的2000平米办公场所供公司使用,这样将来产业园区OK了,就可以直接入驻。公司非常注重用自己的专业和特长来办事,懂得合作与分享,不会自己重金投入开发,我觉得是非常聪明的做法。

已经在内测的悦享车载音频内容应用,以及即将在海外上线的首款语音社交产品悦聊则是公司的新关注点。这两款产品应用极其广泛,具备较好的想象力。

03 合作共赢

这家公司非常具有合作共赢的基因,3月9日,耀世星辉(GSMG.US)旗下悦享视频与字节跳动签署年度内容合作协议。平台和今日头条这样的大公司合作,并导入头条系的优质内容,同时也会给头条输送内容。

货品上,公司搭建的供货链更加专注高品质生活类产品,同时还和淘宝、京东这样的电商巨头合作,使得公司的SKU变成海量,数以亿计。

问题来了,和这些巨头公司合作当然好。但是更重要的是为什么这些巨头也能看上耀世星辉的悦享平台?这也侧面证明了耀世星辉的优秀,悦享平台的独有商业模式及其潜力被巨头看好。聚焦优质生活方式的赛道构建垂直生态,错位竞争,牢牢占据这一赛道的市场份额是耀世星辉聪明的地方。今年下半年开始从PGC到PGC加UGC(用户产生内容)的巨大转变是重要的阶段,我们将密切观察,这一模式的转变如果成功,公司的估值不可限量,即使短期没有上来,由于公司本身造血能力出众,也有充分调整的时间和能力。

今天 9点召开业绩电话会议,从年报情况来看,收入大幅增长,但还未知收入增长的细节,今天的电话会议应该会有解释。老范对这家公司评价是下有业绩保底,长远有远大目标,具有很高天花板的公司,值得关注。

本次调研得到耀世星辉创始人兼董事长张兵、首席财务官吕聪等核心管理团队的接待,在此表示感谢,同时也感谢 @雪球调研团 !