网络由一个个的点连成,整个网络的价值和网络中的点数成正比。并且,随着网络中的点增加,整个网络的价值呈几何式提升,这就是网络效应。$灿谷(CANG)$

在互联网发达的现在,网络效应随处可见。并且网络效应有点像第一性原理,只要维持网络效应,甚至可以抵御经济周期,灿谷(CANG.US)2019年的业绩就很好诠释了这一点。

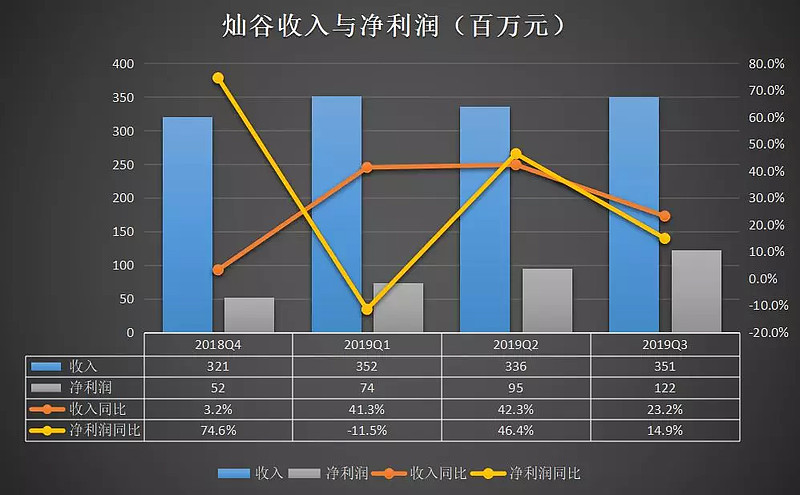

最近中汽协公布了2019年汽车产销量,我国汽车产销为2572.1万辆和2576.9万辆,同比下降7.5%和8.2%。在国内车市的收缩下,灿谷的收入和净利润对比2018年的情况,稳中有升。2019年三季度收入3.51亿元,同比增长23.2%。净利润突破单季度1亿元,为1.22亿,同比增长14.9%。

(来源:根据灿谷财报整理)

不仅财报强劲,股价也走出了”六亲不认”的步伐。仅仅三个月的时间,从4.52美元到9.82美元,走出翻倍行情。

(行情来源:老虎证券)

灿谷为什么能逆势增长,这还得从这家公司的历史说起。

2010年8月,灿谷在上海成立。此后五年,灿谷深扎下沉市场,建立及推进汽车金融科技服务,铺设覆盖全国的服务经销商网络。2015年,灿谷与汽车之家共同成立上海有车有家融资租赁公司(Shanghai Autohome)进入了汽车融资租赁服务领域,加强了汽车金融领域的服务能力。2016年至2018年间,灿谷先后获得三轮融资,在资本市场中获得了关注和认可。

随着汽车金融服务的深入,灿谷逐渐发现建立平台化运营的重要性。一方面,广泛布局下沉市场经销商网络。另一方面,2017年6月,灿谷建立灿谷好车平台(91HaoChe),并开始将网络中经销商覆盖模式向自营转变。

平台化发展的不同之处在于,平台能够容纳更多信息交换。建立平台的初衷可能只是为了满足初始业务的发展,因为信息交换更加频繁,很快就可以发现,可以把产业链的其他业务也放到平台上,形成生态。

灿谷也是在建立平台不久后,宣布从汽车金融服务平台转型为汽车服务平台,网络效应也在这时候逐步加强。现在,灿谷的平台不仅连接着购车者、经销商和金融机构,还有40多家其他行业参与者,包括OEMs,保险经纪人和网络广告平台。

在这种模式之下,汽车金融服务对于灿谷来说,相当于引流的入口,然后再提供售后便利服务或者交易便利服务。当然对于现在的灿谷来说,汽车金融业务的收入依然是最重要的。要做好这项业务,灿谷主要把握两头,经销商和金融机构。通过经销商网点获客,然后将购车者的融资需求,直接连接到金融机构,整个获客和服务的流程都在灿谷的平台上完成。

明眼人一看就知道,这种模式的关键在于经销商。灿谷布局的一个个经销商,形成一张经销商网络,只要经销商网络不断扩大,把购车者接入到灿谷平台的概率就会越来越大,后续可以为购车者提供一系列增值服务。

2017年末,灿谷的注册经销商为3.46万。2018年末注册经销商增长至4.66万,同比增长52.8%。根据2019Q3财报披露,注册经销商已经增长到4.94万。

(来源:灿谷2018年财报)

从上表可以看到,灿谷的注册经销商主要遍布在非一二线城市,占总注册经销商比例均超过70%。并且,主要为非4S店经销商。一二线城市的汽车金融服务需求,已经很好地被大型机构所满足。而随着国民收入水平整体提升,非一二线城市的居民也具备了汽车金融的申请条件。但是,大机构并没有很好满足这部分人的需求。灿谷以此为切入点,将这部分人群的汽车金融需求连接到金融机构。

随着灿谷的经销商网络不断扩大,促成了不少购车者的汽车金融需求,金融机构也陆陆续续和灿谷合作。灿谷和金融机构合作的模式主要有两种,直接合伙模式(Direct partnership model)和合作伙伴模式(Co-partnership model)。前者包括,工商银行,上海银行,江南农村商业银行和晋城银行,后者包括微众银行。除此之外,灿谷还通过旗下的有车有家融资租赁参与汽车金融服务。

这是一个三赢的局面,非一二线城市局面的汽车金融服务需求通过灿谷的平台得到满足,银行也在确保自己风控的前提下,将业务成功下沉至非一二线城市。灿谷在这个过程中,体量越来越大。其他行业的参与者也被吸引到灿谷的平台上,灿谷的其他收入快速增长就是对这点的诠释。

(来源:灿谷2018年财报)

根据灿谷2018年财报的披露,其他收入包括以保险销售促成为主的汽车后市场服务和汽车交易促成服务,和前端的汽车金融服务形成了闭环,也拓宽了灿谷平台商业变现的渠道。

2017年其他收入仅占总收入0.7%,到了2018年,该业务收入1.07亿元,占总收入9.8%,同比增长1418%,已经成为灿谷第二大收入来源。随着灿谷平台的不断完善,网络效应不断加强。汽车售后市场服务有可能成为灿谷的第二增长曲线。

试想想,当国内车市好转,购车者对汽车金融服务的需求提高,灿谷的汽车金融助贷业务增速提高,加上灿谷汽车后市场服务的快速增长。灿谷平台作为整体的网络效应进一步加强,网络价值提升。灿谷的增长前景是不是很大?