蓝帆医疗这家公司最近挺火,我看了一些资料,简单聊一聊自己的看法。

2020年受疫情的影响,蓝帆医疗2018年收购的柏盛国际业绩大幅下滑。大股东、二股东业绩对赌失败,赔偿是个板上钉钉的事情。但赔多少,就是个值得探讨的问题了。

之前看到一些帖子,不少人说,大股东蓝帆投资这次要赔个5000多万股。

事实上,赔偿可能并不会很多。

为什么呢?讲原因之前,我先来讲讲这5000多万股是怎么来的。为避免混乱,以下计算都以大股东蓝帆投资为例,反正对于二股东来说道理都是一样的。

之前蓝帆医疗发了2020年业绩快报,对CBCH II 93.37%股权计提了17.6亿元的商誉。按照之前帖子的理解,补偿股份数=[(商誉减值17.6亿*蓝帆投资此前持有的CBCH II 30.98%股权-已经完成的业绩补偿(假设为零)]/当时发行价10.75元=5072万股。

这样算看起来合情合理,哪里有问题呢?

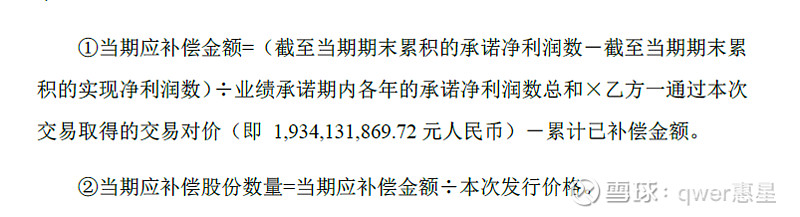

我们先来看《补偿协议》。此前蓝帆医疗收购CBCH II,业绩承诺期为2018年、2019年、2020年,承诺净利润分别不低于3.8亿元、4.5亿元以及5.4亿元。18、19年,业绩承诺兑现,20年预计完成业绩承诺比例40%~60%。

根据《补偿协议》,如果业绩承诺未能兑现,首先需要补偿的金额是按照当期业绩承诺中未实现的业绩比例来计算的,如下图:

按此来算,假设柏盛国际完成业绩的比例为60%,大股东蓝帆投资需要赔付的股份数为[(三年累计承诺实现利润13.7亿—三年累计实际实现利润11.76亿元)/三年累计承诺实现净利润13.7亿*交易对价19.34亿]/发行价格10.75元=2548万股,也就是2000来万股。

但是,如果在减值测试中,CBCH II的期末减值额*蓝帆投资所持所持CBCH

II股权比例>按未实现的业绩比例来计算的补偿金额,那就要按照资产减值额来计算。

所以,就会有人认定柏盛国际的商誉减值额,为本次的资产减值额,得出蓝帆投资此次需赔付5000多万股的结论。

那么,如此计算的问题在哪里呢?为什么大股东可能不会赔付那么多?现在我来解释一下。

首先,资产减值金额≠商誉减值金额,并且,柏盛国际的资产减值金额理论上应该小于已计提的商誉减值金额。

可能在大家的概念里,资产减值包括商誉减值,所以资产减值金额一定大于等于商誉减值金额。但事实上,《补偿协议》里的资产减值,并不是会计意义上的资产减值。《补偿协议》里的所谓资产减值,准确来讲,是柏盛国际的股权价值在不同时点的比较以确定其股权价值有没有贬值。

那么,为什么柏盛国际的资产减值金额,或者准确的说,其股权价值的贬值金额,小于商誉减值金额呢?

先说一个会计上的知识点,商誉资产组的范围一经确定,各会计期间应保持一致。

什么意思?2018年,蓝帆医疗收购柏盛国际形成了商誉,与商誉相关的资产组对应的是2018年柏盛国际以支架为主的业务。目前所计提的17.6亿的商誉减值金额,从会计上说也是上述支架资产组的减值金额。

那么,从股权价值评估的角度来看,是怎样的呢?2018年,蓝帆医疗收购柏盛时,柏盛基本上就是个躺着赚钱的支架公司,那会虽然也有些球囊、导丝的代销产品,但都是便宜货。我重新翻了下公司这几年的业务发展,发现柏盛新增了不少像药物球囊(DCB)、CTO球囊、CTO微导管这种高端的新产品。不仅如此,还有新业务,去年蓝帆收购了瑞士的NVT,柏盛再新增一块人工心脏瓣膜业务;上个月,柏盛子公司吉威又拿到了沃福曼医疗血管内断层成像(OCT)的独家代理权,这明显是在支架降价之后,要在心内科分一杯羹。不得不说,公司并到蓝帆的几年来,在心血管的管线布局还是很丰富的,这些都是有故事可讲的高估值业务。

商誉减值要本着最初的支架资产组,所以随着国内支架集采后赚钱能力直线下降,柏盛的支架业务有了如此之大的减值幅度。但是股权价值的评估过程中,DCB、CTO、OCT这些不在支架资产组的新产品、新业务,肯定是要被纳入评估范围的。也就是说,基于DCF模型,目前股权评估中的未来现金流价值理论上应该要大于商誉资产组产生的未来现金流价值,所以用于实际赔付计算中的股权贬值金额也会远远小于商誉减值金额,要是再离谱点,柏盛的股权价值可能还会上升,最后资产没有减值……

进一步想,如果股权价值的减值小于按未实现的业绩比例来算的补偿金额,那么大股东蓝帆投资的赔付也就是2000来万股。

再来,2020年受疫情影响的公司不在少数。事实上,证监会对于并购重组的业绩承诺也松了口风。去年5月就说,对于上市公司并购重组中标的资产业绩受疫情影响的情况,证监会会在监管上作出相应安排。

目前就已经有十余家上市公司发布延期、调整、变更重大资产重组业绩承诺的公告。

所以,很有可能的是,蓝帆的大股东、二股东在进行业绩补偿的时候,会对三年累计的利润目标下调,变更此前的赔偿方案。换个角度看,三年累计下来,柏盛国际也是完成了业绩承诺的80%左右的,并不算很差的成绩。

毕竟,柏盛国际是真切地受到了疫情影响,如果没有疫情,完成业绩承诺应该不是问题。

以上,欢迎大家与我探讨。