腾讯的这份财报是否符合你的预期?四万亿的腾讯未来还有多大增长空间?今天我将做客雪球路演为大家讲解腾讯,视频直播将于周四(5/14)上午10:00开始,希望大家来捧场,谢谢!

》 》 》 》 》 点击观看 《 《 《 《 《

前言

三年前,我在《腾讯的未来》(网页链接)一文中写过:“现在的腾讯所做的和亚马逊非常相似,尽管商业模式不同,但是对生态建设的决心和投入,打造强大生态的战略目标是相同的,有了强大的生态,市值的增长空间将会非常巨大。拥有生态式的格局,无论做什么产品都会首先考虑如何做成一种生态,这种思维是极其难得的。腾讯战略高度的不断提升,中国互联网未来的高度就是腾讯未来的高度。”

三年后,通过新冠疫情,无数的投资者共同见证了腾讯生态的强大,在国民经济最困难、几乎陷入停滞的时刻,腾讯的产品依然是中国人最信赖、使用最多的互联网产品。

在上个季度,腾讯旗下多款产品皆呈现良好增长,在C端,从微信、QQ到网络游戏,从微信小程序到腾讯视频;在B端,从腾讯云到腾讯会议。这些产品的用户数、用户时长和收入的增长都非常可观,无论是C端还是B端,腾讯的表现都能给投资者足够的惊喜。

两个月前,我说过腾讯是全球金融风暴最佳避风港,并且给出腾讯的目标价450港元,这两个月腾讯股价从3月18日的334港元上涨至今日的430港元,涨幅29%,公司护城河深厚,具备极高的确定性,称其为金融风暴中的最佳避风港并不为过。

今日,腾讯发布了2020年第一季度财报,根据财报显示,一季度腾讯收入1080.65亿元,市场预期1014.17亿元,腾讯本季度收入大幅超出市场预期接近7个百分点。下面我再来为大家分析一下这份财报。

财报数据详解

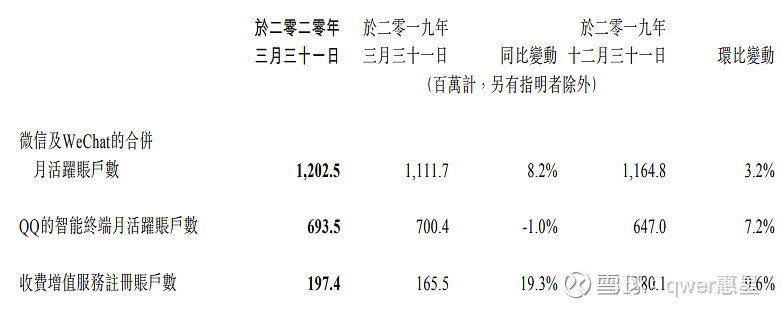

首先是微信和QQ的活跃用户数据,微信和WeChat合并月活用户持续增长,总数超过12亿,微信小程序日活用户突破4亿。

QQ移动月活用户同比下降1%至6.935亿,实际上QQ的用户数量减少主要是中国的人口结构,年轻人增速低于老龄化速度,中国社会的老龄化问题从QQ上就可以看到潜在危机。

增值服务付费用户继续增长至1.974亿,同比增速9.6%,主要是视频和音乐付费用户增长推动,其中视频付费会员同比增长26%至1.12亿,音乐付费会员同比增长50%至4300万。

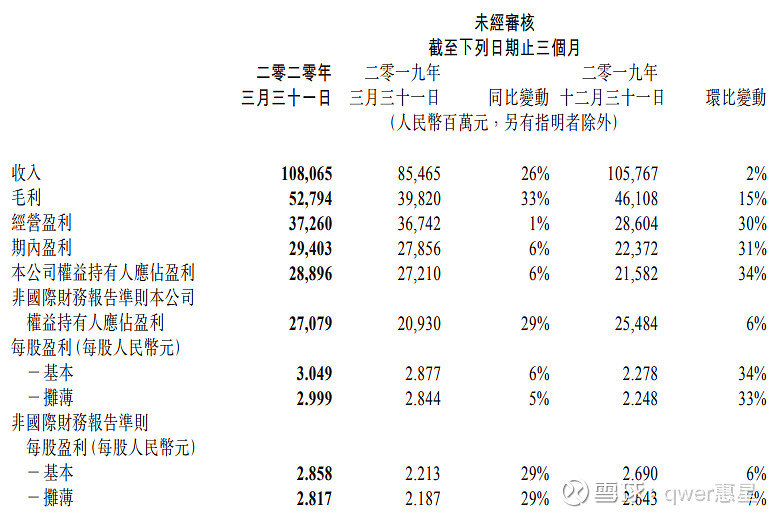

一季度腾讯收入1080.65亿元,市场预期1014.17亿元,去年同期854.65亿元,同比增长26%。本季度腾讯净利润294亿元,同比增长6%,这一数字看上去并不亮眼,不过如果看NON-IFRS净利润则是同比增长17%,这背后,本季度腾讯的毛利为528亿元,同比增长32%,净利润增长较低是因为去年的其他收益高达111亿元,而本季度只有40亿元,毛利的提升说明腾讯的经营业务正在快速向更加健康的方向发展,这样的增长会让投资者更加安心。

本季度腾讯销售及市场推广开支70亿元,同比增长66.7%,如此大幅的增长说明腾讯正在逆市扩张,公司实力可见一斑。

最让投资者振奋的是递延收入,熟悉腾讯的投资者看腾讯财报第一眼不是看收入和利润而是看递延收入,本季度腾讯的递延收入达到创历史记录的837亿元,环比增长37.4%,同比增长69.2%。

本季度经营现金流547亿元,去年同期为288亿元,同比增长90%。

总体来说,这是一份非常强悍的财报!

C端市场,游戏增长强劲,微视柳暗花明

一:游戏业务,海外市场高歌猛进

网络游戏业务一季度收入为373亿元,同比增长31%。递延收入837亿元,环比增长37.4%。

4月17日,中国音数协游戏工委(GPC)联手国际数据公司IDC共同发布《2020年度第一季度中国游戏产业报告》。报告显示,受春节假期以及新冠肺炎疫情的影响,2020年第一季度,受到移动游戏实际销售收入增长的拉动,中国游戏厂商总收入达732亿元,环比增长25.22%、同比增长29.7%,其中海外市场收入267亿元,环比增长31%。

腾讯是移动游戏行业的最大受益者,本季度手游收入大幅增长。《和平精英》和火箭少女101合作,推升活跃用户创历史新高,

端游收入由于疫情影响,各地网吧全部停业,收入有所下滑。

腾讯游戏在国内市场市场份额遥遥领先,但依然下定决心走出舒适区,开拓海外市场,这一点着实难能可贵。

根据App Annie数据,腾讯旗下的《PUBG MOBILE》在一季度牢牢占据中国出海游戏收入榜榜首位置。

在云游戏方面,腾讯也已经做好充分准备。2019年12月17日,腾讯START云游戏官博上线,其内测预约已于早前开启。据介绍,腾讯START云游戏首批支持《堡垒之夜》、《NBA2KOL2》、《剑灵》、《流放之路》,目前开放地区为广东、上海、北京、江苏、天津、河北、安徽、重庆、四川。

2019年12月18日 ,腾讯游戏与英伟达签署战略合作备忘录,共同宣布成立联合创新实验室, 构建基于PC和主机游戏的START云游戏平台。

海外市场的高速增长和腾讯在游戏行业的整体布局,包括5G时代云游戏的充分准备,递延收入再次创历史新高,说明腾讯在游戏独一无二的竞争优势,短期业绩稳步增长,长期行业布局打通,这是腾讯最让投资者放心的业务。

二:视频业务,微视柳暗花明

本季度腾讯视频付费会员数量达到1.12亿,创下历史新高,疫情期间视频是受益行业,获得增长也是理所当然。

对比腾讯视频和爱奇艺,虽然目前两者数据仍在伯仲之间,但是从运营效率、流量扶持、IP储备等多个角度综合来看,腾讯视频成为行业老大只是时间问题。

在短视频方面,微视经过无数次的调整和摸索,终于找到一条合适自身的发展路径,根据腾讯财报,去年四季度微视日活用户环比增长80%,而根据QuestMobile数据统计,去年三季度微视日活用户数量在1000万左右,四季度为1800万,今年一季度日活已经增长至3000万左右,增长势头十分迅猛。

特别值得一提的是,去年末今年初的《通灵妃》竖屏版第一季,给微视带来了不小的流量提升,《通灵妃》竖屏版的全网播放量达到5亿,全网粉丝量200万,微博讨论量9亿。《通灵妃》竖屏版每集长度只有一分钟,可以说开创了一个新的品类。第二季已经在拍摄中,在整合第一季播出的用户反馈后进行全面升级,在剧情方面,单集时长有了倍数增长,增加了剧情丰富度和亮点爆点。

凭借腾讯自身强大的IP储备,尤其是动漫IP资源,微视完全可以凭借PGC内容在短视频赛道上杀出一条血路,而且这条路可以让微视和抖音、快手形成足够的差异化,对于微视我们可以继续观察。

另外要提的一点是视频号,微信视频号在过年后终于登台亮相,用户对于微信视频号的需求是非常强大的,但是从初期来看,微信团队对待视频号仍在探索中,我们不必对视频号短期的问题过于在意,微信团队内部对待视频号是相当重视的,视频号有可能会是小程序之后另一个微信生态系统中的爆发点。

三:广告业务,社交广告强势增长

广告业务一季度整体承压不小,所幸腾讯生态强大,广告收入依然取得了正向增长,随着朋友圈第四条广告开启,社交广告占比进一步提升。

本季度腾讯广告收入同比增长32%至177亿元,其中社交广告同比增长47%至146亿元,媒体广告下跌10%至31亿元。

腾讯官方对广告业务的前景相对保守,不过我个人认为由于宏观经济迅速恢复,腾讯广告业务也将重回正轨,长期来看,广告业务将和腾讯生态的用户数量和总时长呈正比,只要腾讯生态保持强大,广告业务自然也会持续增长。

B端市场,腾讯会议出世,生态闭环形成

一:腾讯会议横空出世

在疫情中,腾讯再一次展现了自己强大的、深不见底的产品实力,腾讯会议横空出世,从2020年1月29日开始到2月6日,腾讯会议每天都在进行资源扩容,日均扩容云主机接近1.5万台,8天总共扩容超过10万台云主机,共涉及超100万核的计算资源投入。根据QM数据,腾讯会议在一季度月活超过5000万,日活超过1000万,成为疫情期间增长速度最快的APP之一。

而在疫情逐渐进入尾声之后,腾讯会议的扩张并没有结束,反而在各个领域都获得了巨大的增长。数据显示,复工每周都有数万家企业和政府相关机构,通过腾讯会议助力业务复工复产,云签约、云招标、云面试、云培训等云上协同实践正成为新趋势。

腾讯会议还紧急研发了国际版应用VooV Meeting,已经在全球超过100个国家和地区上线,并成为联合国教科文组织高等教育创新中心推荐使用工具。

3月30日,联合国宣布腾讯成为全球合作伙伴,为联合国成立75周年提供全面技术方案,腾讯会议、企业微信、腾讯同传为这场有史以来最大规模的全球对话提供服务,在线举办数千场会议活动。

4月16日,钟南山院士通过腾讯会议向全球上万名临床医生分享了中国从无症状者筛查、疑似诊断、确诊患者治疗、重症ICU方案到愈后检测的“新冠全路径”经验,此次分享吸引了全球近1000万人同时在线观看。

腾讯会议的横空出世,并不只是一个简单的热门APP那么简单,通过腾讯会议的崛起,腾讯实现了用户从C端到B端,再从B端回到C端的生态闭环,其实不仅仅是腾讯会议,疫情期间企业微信的增长也十分可观。

现在在微信中,用户可以直接打开使用腾讯会议APP,投资者可以想清楚,在某种程度上这和拼多多是有想通之处的,这些都是阿里巴巴的产品触及不到的流量,淘宝无法遏制拼多多的崛起,而钉钉也无法遏制腾讯会议的崛起,因为微信的流量是腾讯来做主。

在这个生态内,从企业到个人,都可以形成生态闭环,实现无缝转移,长期看这个优势是非常了不起的。

如果投资者想明白这个生态闭环,就能明白为什么微信是腾讯一切生态的基础和核心了。

二:金融业务和腾讯云

一季度金融科技和企业服务业务收入同比增长22%至265亿元,增长主要来自于商业支付和理财平台的收入增加,以及云业务为视频、教育和零售等行业的服务。

一季度线下支付受影响,但是二季度反弹明显。微信支付生态潜力巨大,理财贷款等其他金融业务保持增长,腾讯腾安获“基金投资顾问业务试点”资格,向服务型平台转型。

前几天微众银行刚刚发布2019年财报,收入149亿元,净利润 39.5亿元,而其中微粒贷是净利润的主要来源,微粒贷正是借助微信的用户量才能取得如此成绩。我们仅凭微众银行的收入和利润就能看到腾讯生态下的金融业务未来潜力巨大,但是目前看做大基本盘是当前的核心战略目标,规模货币化仍然需要投资者耐心等待。

至于云计算业务,一季度大量项目未能交付影响了收入增长,但是几乎所有的投资者都明白,在本次疫情后,全球的云计算行业将会是一个主要受益行业,企业上云是不可扭转的发展规律,而腾讯云作为中国第二的云计算厂商,也必将受益于整个云计算行业长期快速发展的红利。

所以对腾讯的金融科技业务和云计算业务,投资者不必因为一季度短期的增长受阻而太过在意,这两项业务的长期发展都是非常乐观的。

三:微信小程序

根据财报数据,微信小程序日活突破4亿人。

根据questmobile的数据,从今年1月1日至3月31日,月活超过100万的微信小程序达到1518个,同比增长44%;月活超过500万的微信小程序达到317个,同比增长61.7%。

2019 年,小程序累计创造了超过 8000 亿的交易额,同比去年的数额增长160%,其中增长最快是电商和零售行业。而本次疫情中,电商也是受益最大的行业之一,我们可以判断,微信小程序日活用户的高速增长,再加上用户快速向电商消费转移,小程序的未来是非常值得期待的,而小程序生态的不断强大,也意味着将来货币化的巨大潜力。

估值,等待6000亿美元的腾讯

由于腾讯在本次疫情中的出色表现,当前的资本市场已经形成一种共识,400港元是腾讯股价合理范围内的下限,对应4930亿美元市值,这个市值可以称之为腾讯的公允价值。

腾讯在经历了2018年的困境后,于2018年末进行了公司架构大调整,宣布启动战略升级:扎根消费互联网,拥抱产业互联网!

2019年腾讯开始逐步复苏,2020年一季度的疫情中腾讯逆市上扬,呈现出中国最佳公司之一的实力和底蕴。经过一年半的时间后,我们现在可以说腾讯2018年的这次组织架构大调整总体上是成功的。

从具体业务看,腾讯游戏的内部增长和海外扩张、腾讯视频的不断减亏、腾讯云紧追阿里云确立中国第二地位、腾讯金融业务未来的的巨大货币化潜力,这些因素让腾讯无论是在C端还是B端都能够持续增长,所以腾讯股价未来依然有增长空间。

现在的腾讯已经再次进入一个良性增长阶段,公司各项业务都有亮点,资本市场对公司的信心与日俱增,同时像2018年短视频给腾讯的外部冲击已经逐渐消失,腾讯可以更加专注自己的核心业务。

所以这次我再次提升腾讯目标价至490港元,对应市值6000亿美元。

腾讯股价在两个月内飙涨至430港元之上,除了自身表现出色外,美联储海啸般的“放水”是另一个重要原因。但是如此幅度的“放水”是不可持续的,当前的资本市场流动性过剩,并且对上市公司的业绩预期中,已经把经济复苏完全包括在内,所有的有利因素都已经包含在不断上涨的股价之内,无论是港股还是美股,大量实际业务经营明显陷入困境的中小公司,甚至包括一些垃圾股,股价在最近几周都随大市走高,当市场价格已经包含所有乐观情绪。那么市场的回调也就不可避免,唯一不确定的只是具体的回调时间。

投资者可以耐心等待腾讯股价回调,然后根据目标价估算出收益是否符合自己的要求,再择机买入。

总结

从1998年创立至今,腾讯总是在发展中伴随着质疑,这种质疑在2018年达到顶峰,无论是潘乱的《腾讯没有梦想》还是李国飞的《全面反思腾讯的战略》都引发了巨大的反响,腾讯一时间成为千夫所指的对象。

但是,腾讯并不是没有梦想,腾讯的战略也十分明确:腾讯的战略就是扎根消费互联网,拥抱产业互联网!腾讯的梦想是以微信和QQ为原点,打造一个优秀的互联网生态,成为中国互联网甚至是整个中国不可或缺的“连接器”,腾讯所有业务和产业布局都围绕这个战略清晰可见。

在过去的两年时间里,人们质疑过腾讯,腾讯对这些质疑做出回应,人们在看到回应后也更加了解腾讯,了解之后便是平静地看待腾讯,这时我们看到的才是真实的腾讯。

世间所有的喧嚣都将归于平静,只有喧嚣之后的平静才是真实的。

欢迎来雪盈证券开户投资中国最好的公司——腾讯!开户链接点这里!

@今日话题 @不明真相的群众 @雪球话题 @陈达美股投资 @TAKUN @释老毛 @林奇法则 @坚信价值 @forcode @滴水石 @ricky @Stevevai1983 @weald @qqqwer @刘志超 @放眼观美股