AIoT+行业拐点,NOR Flash量价齐升开始

原创: 国盛电子团队 湘评科技 2019-09-08

芯片是AIoT的底层技术,万物互联来临之际,我们认为芯片端的存储、处理、传输连接与传感四个环节玩家率先受益。相比在主流存储、高性能运算领域的从零突破,目前在物联网芯片端,国内已经有相当一部分IC设计公司具备全球竞争力,我们看到兆易创新的Nor Flash市占率持续提升至全球前四、MCU营收体量维持第一,乐鑫科技WIFI-MCU过去三年复合增速超过60%,博通集成在WiFi与蓝牙低功耗领域推出新品,汇顶科技围绕“生物传感-MCU-connectivity”展开布局等等。我们预计随着物联网节点数量提升,华为、小米、阿里等巨头生态建设,率先布局的芯片设计厂商将迎来新一轮高速成长。

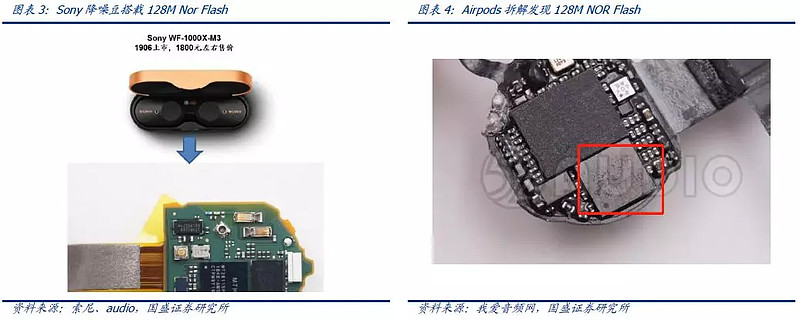

TWS耳机的增长,带来NOR Flash的增量需求,我们预计TWS耳机这一可穿戴爆品的放量只是开始,明后年预计迎来更多增量!每颗TWS耳机均需要一颗Nor Flash用于存储固件及相关代码。实现主动降噪的功能至少需要标配128M/256M Nor Flash,此后主动降噪+语音识别多功能对于容量要求更高,典型例子如新一代升级版本搭载256M Nor Flash、Sony降噪豆搭载128M Nor Flash。

最新月度营收来看8月份公司海外主要两大对手旺宏、华邦均正式转正,单月营收创新高!旺宏8月营收达37.91亿元新台币,同比增长17%、环比增长25%,创10个越来新高!华邦8月营收环比增长3.1%至44.63亿新台币。从营收绝对值来说,两公司均呈现不断攀升的趋势。同比跌幅大幅收窄甚至转正、环比数据不断走强,这反映了行业进入复苏的拐点来临。本周我们首推受益AIoT物联网芯片需求提升叠加存储行业景气向上的兆易创新、北京君正,先发布局物联网领域的卓胜微、圣邦股份、博通集成、汇顶科技。华为引领供应链重塑首推长电科技、长川科技、华天科技、兴森科技等。

建议重点关注:【半导体】存储:兆易创新、北京君正;光学芯片:韦尔股份;射频:卓胜微、三安光电;模拟:圣邦股份;设计:紫光国微、汇顶科技、博通集成、景嘉微、中颖电子;IDM:闻泰科技、士兰微、扬杰科技;设备:长川科技、北方华创、精测电子、至纯科技、万业企业;材料:兴森科技、中环股份、石英股份;封测:华天科技、长电科技、晶方科技、通富微电;【5G之消费电子】:立讯精密、精研科技、歌尔股份、电连技术、硕贝德、苏大维格、智动力、信维通信、蓝思科技、大族激光、共达电声、瀛通通讯;【5G之PCB】:鹏鼎控股、东山精密、弘信电子、生益科技、深南电路、沪电股份、景旺电子、奥士康、崇达技术;【5G之散热】精研科技、领益智造、中石科技、碳元科技、飞荣达;【光学】:联创电子、水晶光电、永新光学、舜宇光学、欧菲光;【安防】:海康威视、大华股份。

风险提示:地缘政治关系不确定性、下游需求不及预期、行业竞争加剧。

Nor Flash向上趋势确认AIoT时代,存储需求持续提升芯片是AIoT的底层技术,万物互联来临之际,我们认为芯片端的存储、处理、传输连接与传感四个环节玩家率先受益。相比在主流存储、高性能运算领域的从零突破,目前在物联网芯片端,国内已经有相当一部分IC设计公司具备全球竞争力,我们看到兆易创新的Nor Flash市占率持续提升至全球前四、MCU营收体量维持第一,乐鑫科技WIFI-MCU过去三年复合增速超过60%,博通集成在WiFi与蓝牙低功耗领域推出新品,汇顶科技围绕“生物传感-MCU-connectivity”展开布局等等。我们预计随着物联网节点数量提升,华为、小米、阿里等巨头生态建设,率先布局的芯片设计厂商将迎来新一轮高速成长。AIoT时代,物联网部署的快速推进随之产生的是海量的控制代码与其他数据信息,物联网的需求在于读取速度快和可靠性强,这一情况下以NOR Flash为代表的Nor Flash成为物联网设备代码存储的首选方案,新兴需求持续提升。

Nor Flash向上趋势确认AIoT时代,存储需求持续提升芯片是AIoT的底层技术,万物互联来临之际,我们认为芯片端的存储、处理、传输连接与传感四个环节玩家率先受益。相比在主流存储、高性能运算领域的从零突破,目前在物联网芯片端,国内已经有相当一部分IC设计公司具备全球竞争力,我们看到兆易创新的Nor Flash市占率持续提升至全球前四、MCU营收体量维持第一,乐鑫科技WIFI-MCU过去三年复合增速超过60%,博通集成在WiFi与蓝牙低功耗领域推出新品,汇顶科技围绕“生物传感-MCU-connectivity”展开布局等等。我们预计随着物联网节点数量提升,华为、小米、阿里等巨头生态建设,率先布局的芯片设计厂商将迎来新一轮高速成长。AIoT时代,物联网部署的快速推进随之产生的是海量的控制代码与其他数据信息,物联网的需求在于读取速度快和可靠性强,这一情况下以NOR Flash为代表的Nor Flash成为物联网设备代码存储的首选方案,新兴需求持续提升。 以一个典型的物联网模块为例,核心芯片包括处理器(通常是MCU,也有SoC形式的AP)、外挂存储芯片(存储代码和信息,一般为NOR/SLC NAND)、通信连接芯片和传感器。存储方案决定IoT系统的响应速度,简单点讲,数据吞吐率决定了用户体验是否“卡顿”。目前的主流方案是MCU把Flash里面存储的系统代码按指令读取到指定的Cache里面去执行,即“MCU/AP+NOR Flash”的方案。我们观察到Nor Flash应用场景持续提升,去年起热卖的TWS耳机只是一种形态,预计未来还会有更多各类形态的可穿戴/物联网产品采用类似方案。

以一个典型的物联网模块为例,核心芯片包括处理器(通常是MCU,也有SoC形式的AP)、外挂存储芯片(存储代码和信息,一般为NOR/SLC NAND)、通信连接芯片和传感器。存储方案决定IoT系统的响应速度,简单点讲,数据吞吐率决定了用户体验是否“卡顿”。目前的主流方案是MCU把Flash里面存储的系统代码按指令读取到指定的Cache里面去执行,即“MCU/AP+NOR Flash”的方案。我们观察到Nor Flash应用场景持续提升,去年起热卖的TWS耳机只是一种形态,预计未来还会有更多各类形态的可穿戴/物联网产品采用类似方案。 为什么TWS耳机戴上能够“秒连”蓝牙,核心在于通过本地化代码执行(XiP,execute in place)、尤其是多通道高速接口方案能够大幅缩短代码读取时间,减少主芯片等待时间,提升运行效率。(上图是两种方案的对比,新一代方案在相同时间能够多进行一次代码执行)可穿戴爆品放量只是开始,明年有望迎来更多增量TWS耳机的增长,带来NOR Flash的增量需求,我们预计TWS耳机这一可穿戴爆品的放量只是开始,明后年预计迎来更多增量!每颗TWS耳机均需要一颗Nor Flash用于存储固件及相关代码。实现主动降噪的功能至少需要标配128M/256M Nor Flash,此后主动降噪+语音识别多功能对于容量要求更高,典型例子如新一代升级版本搭载256M Nor Flash、Sony降噪豆搭载128M Nor Flash。

为什么TWS耳机戴上能够“秒连”蓝牙,核心在于通过本地化代码执行(XiP,execute in place)、尤其是多通道高速接口方案能够大幅缩短代码读取时间,减少主芯片等待时间,提升运行效率。(上图是两种方案的对比,新一代方案在相同时间能够多进行一次代码执行)可穿戴爆品放量只是开始,明年有望迎来更多增量TWS耳机的增长,带来NOR Flash的增量需求,我们预计TWS耳机这一可穿戴爆品的放量只是开始,明后年预计迎来更多增量!每颗TWS耳机均需要一颗Nor Flash用于存储固件及相关代码。实现主动降噪的功能至少需要标配128M/256M Nor Flash,此后主动降噪+语音识别多功能对于容量要求更高,典型例子如新一代升级版本搭载256M Nor Flash、Sony降噪豆搭载128M Nor Flash。 华为新一代TWS耳机产品发布,备货跟踪来看出货量级有望大幅提升!9月6日华为发布了全球首款蓝牙&低功效蓝牙无线芯片麒麟A1及搭载A1芯片的无线耳机FreeBuds 3,其拥有着出色的抗干扰能力与高性能的双通道蓝牙连接,同比延迟降低30%,传输速率提升2.8倍。

华为新一代TWS耳机产品发布,备货跟踪来看出货量级有望大幅提升!9月6日华为发布了全球首款蓝牙&低功效蓝牙无线芯片麒麟A1及搭载A1芯片的无线耳机FreeBuds 3,其拥有着出色的抗干扰能力与高性能的双通道蓝牙连接,同比延迟降低30%,传输速率提升2.8倍。 我们产业跟踪下来本次华为针对本次TWS耳机芯片备货量级较此前两款耳机大幅提升,同时本代主动降噪耳机也搭载大容量NOR Flash产品。本代产品最大不同在于华为首次采用自研芯片(此前为恒玄)、并加入主动降噪功能,我们预计销量较前代有望大幅提升!OLED光学增益、5G基站、PC BIOS升级,明年NOR Flash有望迎来更多需求。我们认为除了可穿戴设备外,明年NOR Flash有望迎来更多增量需求:Ø OLED光学增益:每一块OLED屏幕需要一颗8-16M NOR用于demura光学补偿,后续如果解决残影+老化的话还有望升级至64M;Ø 5G基站建设:5G基站单站对512M/1Gb NOR需求量在6-10颗,明年随着基站建设备货,通信级NOR Flash需求有望出现爆发式增长;Ø PC BIOS升级:电脑主板BIOS搭载NOR Flash由64M向128M/256M升级;我们对需求增量测算如下,预计2020-2021年NOR Flash增量需求有望达到25/35亿人民币,同时预计随着大容量需求提升、供给提升相当有限,整体供需有望出现紧缺状况。

我们产业跟踪下来本次华为针对本次TWS耳机芯片备货量级较此前两款耳机大幅提升,同时本代主动降噪耳机也搭载大容量NOR Flash产品。本代产品最大不同在于华为首次采用自研芯片(此前为恒玄)、并加入主动降噪功能,我们预计销量较前代有望大幅提升!OLED光学增益、5G基站、PC BIOS升级,明年NOR Flash有望迎来更多需求。我们认为除了可穿戴设备外,明年NOR Flash有望迎来更多增量需求:Ø OLED光学增益:每一块OLED屏幕需要一颗8-16M NOR用于demura光学补偿,后续如果解决残影+老化的话还有望升级至64M;Ø 5G基站建设:5G基站单站对512M/1Gb NOR需求量在6-10颗,明年随着基站建设备货,通信级NOR Flash需求有望出现爆发式增长;Ø PC BIOS升级:电脑主板BIOS搭载NOR Flash由64M向128M/256M升级;我们对需求增量测算如下,预计2020-2021年NOR Flash增量需求有望达到25/35亿人民币,同时预计随着大容量需求提升、供给提升相当有限,整体供需有望出现紧缺状况。 5G建设周期同样拉动大容量NOR Flash需求。5G AU/CU中的FPGA和SoC可以通过各种类型的存储器进行配置,与NAND Flash不同,NOR Flash存储器可在初始响应和启动时提供高可靠性,并具有低时延,同时工作寿命能够在10年以上。目前NOR Flash存储器已广泛用于无线基础设施应用中,用来配置FPGA和SoC,从而快速可靠地启动这些设备。

5G建设周期同样拉动大容量NOR Flash需求。5G AU/CU中的FPGA和SoC可以通过各种类型的存储器进行配置,与NAND Flash不同,NOR Flash存储器可在初始响应和启动时提供高可靠性,并具有低时延,同时工作寿命能够在10年以上。目前NOR Flash存储器已广泛用于无线基础设施应用中,用来配置FPGA和SoC,从而快速可靠地启动这些设备。 车载有望成为下一个蓝海,车载ECU尤其是中控系统对存储方案升级需求持续提升。ECU中MCU是核心,外挂一颗NOR Flash存储代码及图形信息,Flash将显示屏的数据从Flash全部存至DRAM里,然后通过图形控制器点亮屏幕。未来中控屏/仪表盘分辨率向4K/8K提升,NOR Flash预计容量提升并且会专门分区存储图像数据。

车载有望成为下一个蓝海,车载ECU尤其是中控系统对存储方案升级需求持续提升。ECU中MCU是核心,外挂一颗NOR Flash存储代码及图形信息,Flash将显示屏的数据从Flash全部存至DRAM里,然后通过图形控制器点亮屏幕。未来中控屏/仪表盘分辨率向4K/8K提升,NOR Flash预计容量提升并且会专门分区存储图像数据。 根据兆易创新官网,公司GD25全系列NOR Flash已完成AEC-Q100认证,是目前唯一的全国产化车规闪存产品。我们跟踪公司车规级产品验证、客户导入进度,前期与华阳、德赛、易咖通等下游汽车电子厂商已经进行积极验证导入,本次认证后有望加速切入车规级NOR市场车规级认证意味着公司在产品结构改善方面再下一成,切入高毛利高壁垒汽车领域,抢占美系cypress、台系旺宏华邦等竞争对手的高端领域。车规级产品定价较消费级稳定许多,一旦导入供应链盈利能力及持续性要强很多。

根据兆易创新官网,公司GD25全系列NOR Flash已完成AEC-Q100认证,是目前唯一的全国产化车规闪存产品。我们跟踪公司车规级产品验证、客户导入进度,前期与华阳、德赛、易咖通等下游汽车电子厂商已经进行积极验证导入,本次认证后有望加速切入车规级NOR市场车规级认证意味着公司在产品结构改善方面再下一成,切入高毛利高壁垒汽车领域,抢占美系cypress、台系旺宏华邦等竞争对手的高端领域。车规级产品定价较消费级稳定许多,一旦导入供应链盈利能力及持续性要强很多。 高频数据出炉,拐点判断持续验证最新月度营收来看8月份公司海外主要两大对手旺宏、华邦均正式转正,单月营收创新高!旺宏8月营收达37.91亿元新台币,同比增长17%、环比增长25%,创10个越来新高!华邦8月营收环比增长3.1%至44.63亿新台币。从营收绝对值来说,两公司均呈现不断攀升的趋势。同比跌幅大幅收窄甚至转正、环比数据不断走强,这反映了行业进入复苏的拐点来临。

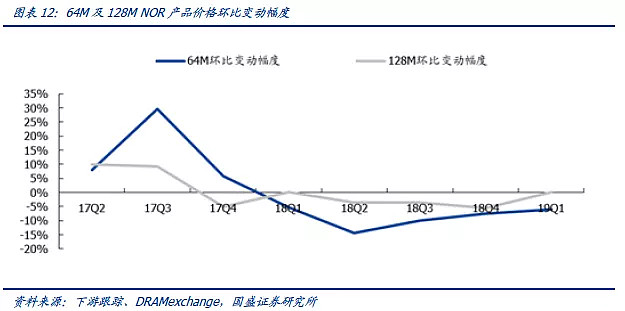

高频数据出炉,拐点判断持续验证最新月度营收来看8月份公司海外主要两大对手旺宏、华邦均正式转正,单月营收创新高!旺宏8月营收达37.91亿元新台币,同比增长17%、环比增长25%,创10个越来新高!华邦8月营收环比增长3.1%至44.63亿新台币。从营收绝对值来说,两公司均呈现不断攀升的趋势。同比跌幅大幅收窄甚至转正、环比数据不断走强,这反映了行业进入复苏的拐点来临。 NOR Flash拐点渐显,价格已有企稳反弹趋势。我们从价格端观测,NOR Flash从18Q4起高阶容量价格已经企稳(除个别厂商仍有单季度5-10%降价)、中低容量目前也有企稳趋势;进入19Q2,NOR Flash已经有企稳迹象,需求较好的128MB产品环比由正转负,64MB产品跌幅仍略有收敛。

NOR Flash拐点渐显,价格已有企稳反弹趋势。我们从价格端观测,NOR Flash从18Q4起高阶容量价格已经企稳(除个别厂商仍有单季度5-10%降价)、中低容量目前也有企稳趋势;进入19Q2,NOR Flash已经有企稳迹象,需求较好的128MB产品环比由正转负,64MB产品跌幅仍略有收敛。 供应链重塑,代工/封测等配套环节历史性机遇我们认为在当前华为/海思重塑国产供应链背景下,国内代工、封测以及配套设备材料公司有望全面受益,迎来历史性发展机遇!我们认为中芯国际作为国内代工龙头,长电科技、华天科技等作为封测代工龙头,有望从今年下半年起享受海思转单红利,营收端率先迎来拐点。

供应链重塑,代工/封测等配套环节历史性机遇我们认为在当前华为/海思重塑国产供应链背景下,国内代工、封测以及配套设备材料公司有望全面受益,迎来历史性发展机遇!我们认为中芯国际作为国内代工龙头,长电科技、华天科技等作为封测代工龙头,有望从今年下半年起享受海思转单红利,营收端率先迎来拐点。 海思国产链传导受益路径分析:Ø 代工订单:海思加大自研力度,追单台积电先进制程,同时传统制程向中芯国际大量转移,从而台积电、中芯国际产能利用率提升受益;Ø 封测订单:第一重受益海思自研产品提升(总盘子提升),第二重受益封测订单由安靠等海外厂商向国内代工龙头长电科技、华天科技等厂商转移,从而长电科技、华天科技、通富微电等封测厂商产能利用率提升;Ø 配套设备&材料:国内供应链占比提升后,国内封测厂追加产能,CAPEX提升,从而配套设备供应商及材料供应商或将从中受益。海思总需求提升叠加国产供应链转移,代工、封测国内龙头公司有望迎来双重受益。我们认为以中芯国际、长电科技为代表的代工、封测龙头同时受益海思需求总量提升与份额提升。一方面,我们看到海思快速加大自研力度,产品线从消费电子的麒麟系列、安防系列等向基站ASIC天罡、服务器领域鲲鹏、AI芯片昇腾、物联网芯片凌霄等拓展,这意味着海思的代工、封测需求将伴随海思营收同比成长;另一方面,出于供应链安全可靠,我们目前已经通过行业跟踪到代工、封测订单向国内转移,国内龙头企业份额有望持续提升!总需求量提升叠加份额提升,代工、封测龙头迎来双重叠加受益!

海思国产链传导受益路径分析:Ø 代工订单:海思加大自研力度,追单台积电先进制程,同时传统制程向中芯国际大量转移,从而台积电、中芯国际产能利用率提升受益;Ø 封测订单:第一重受益海思自研产品提升(总盘子提升),第二重受益封测订单由安靠等海外厂商向国内代工龙头长电科技、华天科技等厂商转移,从而长电科技、华天科技、通富微电等封测厂商产能利用率提升;Ø 配套设备&材料:国内供应链占比提升后,国内封测厂追加产能,CAPEX提升,从而配套设备供应商及材料供应商或将从中受益。海思总需求提升叠加国产供应链转移,代工、封测国内龙头公司有望迎来双重受益。我们认为以中芯国际、长电科技为代表的代工、封测龙头同时受益海思需求总量提升与份额提升。一方面,我们看到海思快速加大自研力度,产品线从消费电子的麒麟系列、安防系列等向基站ASIC天罡、服务器领域鲲鹏、AI芯片昇腾、物联网芯片凌霄等拓展,这意味着海思的代工、封测需求将伴随海思营收同比成长;另一方面,出于供应链安全可靠,我们目前已经通过行业跟踪到代工、封测订单向国内转移,国内龙头企业份额有望持续提升!总需求量提升叠加份额提升,代工、封测龙头迎来双重叠加受益! 从Digitimes与IC insights统计2018年及19Q1全球主要半导体公司营收来看,海思同比增长继续加速!2018年海思营收同比增长34.2%至75.7亿美金,19Q1继续同比逆势大增41%至17.55亿美金。如根据10~11%的经验比例估计2018年海思封测需求体量约为7.5~8.3亿美金,如果今年实现40%左右的增长则对应至少10.5亿美金封测体量,考虑到5G相关封测价值量提升,我们预计实际增长可能更多。投资建议本周我们首推受益AIoT物联网芯片需求提升叠加存储行业景气向上的兆易创新、北京君正,先发布局物联网领域的卓胜微、圣邦股份、博通集成、汇顶科技。华为引领供应链重塑首推长电科技、长川科技、华天科技、兴森科技等。同时建议重点关注:【半导体】存储:兆易创新、北京君正;光学芯片:韦尔股份;射频:卓胜微、三安光电;模拟:圣邦股份;设计:紫光国微、汇顶科技、博通集成、景嘉微、中颖电子;IDM:闻泰科技、士兰微、扬杰科技;设备:长川科技、北方华创、精测电子、至纯科技、万业企业;材料:兴森科技、中环股份、石英股份;封测:华天科技、长电科技、通富微电;【消费电子】立讯精密、领益智造、精研科技、歌尔股份、苏大维格、电连技术、硕贝德、智动力、信维通信、蓝思科技、大族激光;【5G之PCB】鹏鼎控股、东山精密、弘信电子、生益科技、深南电路、沪电股份、景旺电子、奥士康、崇达技术;【5G之散热】精研科技、领益智造、中石科技、碳元科技、飞荣达;【光学】联创电子、水晶光电、永新光学、舜宇光学、欧菲光;【安防】海康威视、大华股份。风险提示地缘政治关系不确定性:地缘政治关系的不确定性会对产业链产生较大影响。下游需求不及预期:由于受到外部环境的影响,若下游市场的增速不及预期,供应链公司的经营业绩将受到不利影响。行业竞争加剧:随着各零部件市场的不断扩大,行业竞争将会更加激烈。

从Digitimes与IC insights统计2018年及19Q1全球主要半导体公司营收来看,海思同比增长继续加速!2018年海思营收同比增长34.2%至75.7亿美金,19Q1继续同比逆势大增41%至17.55亿美金。如根据10~11%的经验比例估计2018年海思封测需求体量约为7.5~8.3亿美金,如果今年实现40%左右的增长则对应至少10.5亿美金封测体量,考虑到5G相关封测价值量提升,我们预计实际增长可能更多。投资建议本周我们首推受益AIoT物联网芯片需求提升叠加存储行业景气向上的兆易创新、北京君正,先发布局物联网领域的卓胜微、圣邦股份、博通集成、汇顶科技。华为引领供应链重塑首推长电科技、长川科技、华天科技、兴森科技等。同时建议重点关注:【半导体】存储:兆易创新、北京君正;光学芯片:韦尔股份;射频:卓胜微、三安光电;模拟:圣邦股份;设计:紫光国微、汇顶科技、博通集成、景嘉微、中颖电子;IDM:闻泰科技、士兰微、扬杰科技;设备:长川科技、北方华创、精测电子、至纯科技、万业企业;材料:兴森科技、中环股份、石英股份;封测:华天科技、长电科技、通富微电;【消费电子】立讯精密、领益智造、精研科技、歌尔股份、苏大维格、电连技术、硕贝德、智动力、信维通信、蓝思科技、大族激光;【5G之PCB】鹏鼎控股、东山精密、弘信电子、生益科技、深南电路、沪电股份、景旺电子、奥士康、崇达技术;【5G之散热】精研科技、领益智造、中石科技、碳元科技、飞荣达;【光学】联创电子、水晶光电、永新光学、舜宇光学、欧菲光;【安防】海康威视、大华股份。风险提示地缘政治关系不确定性:地缘政治关系的不确定性会对产业链产生较大影响。下游需求不及预期:由于受到外部环境的影响,若下游市场的增速不及预期,供应链公司的经营业绩将受到不利影响。行业竞争加剧:随着各零部件市场的不断扩大,行业竞争将会更加激烈。

更多精彩推荐,请关注我们

分析师郑震湘 分析师执业编号S0680518120002

具体分析详见国盛证券研究所2019年9月8日发布的《AIoT+行业拐点,Nor Flash量价齐升开始》报告

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电子团队设立的。本订阅号不是国盛电子团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。