竞争:大陆厂商竞争优势,将在长跑中胜出

竞争:产业持续向大陆转移,大陆会逐渐掌握大尺寸价格主导权。大陆厂商投资积极,毛利率及EBITDA表现优于海外同行,且随着大陆8.5代线折旧退出期的到来,相对竞争优势仍然会增强,对于价格竞争的容忍度会增加。并且,随着10.5代线的开出,65寸等大尺寸面板的价格主导权也将逐步落到大陆厂商手中。

产线竞争力分析:高世代更具经济效益,大陆厂商具有后发优势

我们统计了五年包括TV、PC、平板在内的中、大尺寸LCD月度出货量,可以发现2016年及以前,大尺寸TFT-LCD的出货量由需求主导,季节性因素带来下半年9月-11月出货高峰,旺季前后则有明显回落。而在近两年,尽管以高端大尺寸显示器为代表的需求依然保持强势,趋势则转变为供应主导。随着京东方10.5代、彩虹光电8.6代以及中电-熊猫8.6代等在1H18量产引起产能扩张、二季度以来玻璃投入、产能利用率和良率提高,面板商转而通过降低价格推动出货。

8.5代、10.5代线相对于早期产线有其后发优势。市场普遍关注于总量上面板投资的增加导致行业供给过剩,我们此处要强调,面板行业在技术上面临长周期的拐点,结构上的竞争分化值得重点分析。

面板产业发展最早的是日本厂商夏普等,但由于日本宏观经济、技术及资本的保守,LCD产业的蛋糕很快由韩国、台湾厂商先后主导,直到大陆厂商逐渐投产追赶。目前全球面板产能主要集中于韩国、台湾、大陆三个地方。

台湾厂商现有产能分布广泛度。台湾厂商从1998年开始投资面板产线,投资高峰期集中于21世纪头十年,在2003~2009年液晶面板投资占同期台湾制造业固定资产投资1/3以上。友达拥有四条3.5代线、一条4代线、四条5代线、两条6代线、两条7.5代线、两条8.5代线。友达最后一条8.5代线L8B量产时间为2011年,后续再无新建厂房,更多是基于现有产线进行调整和增加部分设备。类似的,群创拥有两条3.5代、一条4代、一条4.5代、三条5代、一条5.5代、两条6代、一条7.5代、一条8.5代线。台厂产能配置较为完整,产品线覆盖也较广泛,从小尺寸到大尺寸均有供应。

韩厂战略方向是OLED,LCD产能集中于7.5~8.5代。韩国厂投资面板比台湾企业早,在1996年就开始投资第一条3.5代线。韩国厂通过转为研发线、变卖设备和调整至生产OLED等方式,将中小尺寸的LCD产能基本关停,诸如三星的L1~L6和L7-1;LGD的P1~6等产线均如此。因此韩国的产能结构与台湾不同,韩国在7.5、8.5代等高世代集中了丰富的LCD产能。韩国与台湾战略选择的不同,一个重要原因便是韩国厂拥有OLED技术研发和深厚的资本两大优势。以三星为例,2017年其OLED在显示业务营收占比达到69%,OLED显示占全球市占率的96%。OLED的产能利用率成了其显示业务盈利能力的关键,LCD业务重要性越来越低。

大陆厂商优势产能集中于8.5代、10.5代。大陆投资面板的标志性事件是2003年京东方成立,其第一条5代线在2005年量产。大陆技术积累较薄弱,经过较长的引入期和追赶期。真正产能爆发集可以分为两波:(1)第一波:2011~2015年,京东方和华星光电的8.5代释放为主;(2)第二波:2018~2021,京东方和华星光电的10.5代、CEC和惠科的8.5代释放。2019~2021年大陆的优势会逐渐显现,一方面2011年开始投放的8.5代线逐步退出折旧,另一方面2018年投放的10.5代线切割大尺寸经济效率更高。

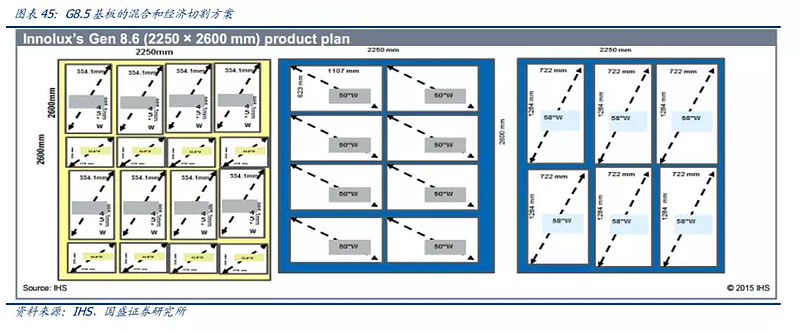

高世代在切割大尺寸TFT-LCD具有更高切割效率、更低单位面积成本。假设各面板AR为16:9,一块玻璃基板切割得到一种面板尺寸,我们计算了高世代(G8-G11)基板对应的32’’至88’’面板的经济切割方法。G8.x适合切割32’’-58’’,G10.x获得 60’’-75’’的效率更高,70’’或75’’面板,G10.5都能切割到6片。如群创光电G8.6的切割方法包括8块50’’或6块58’’,两种方案的切割效率可达到92%和93%。另一方面,利用合理的面板布局,高世代可实现更高混合切割灵活度,如群创光电的G8.6采用8*45’’+8*23’’混合切割,CEC熊猫的G8.6采用3*68’’+2*58’’ 和3*65’’+2*58’’两种方案。

在不考虑8.5代具有的MMG切割技术下(同时切割8片43寸和8片21.5寸的混切技术),以2019年4月上旬的面板价格预估,大致测算主要世代产线对应切割面板数量及产生的销售额。同时,以产线投资金额的60%,分作7年折旧期估算每块基板的折旧。根据我们的估算结果,(1)8.5代线在切割32寸时具有较强替代效应,单基板价值量比6代线翻倍以上;(2)10.5代线在切65寸时具有类似的强替代效应,单基板价值量比8.5代线翻倍以上;(3)随着面板尺寸的增加,折旧占比在减小,产线的世代提升有其后发优势。

财务分析:大陆厂商财务表现较优,并逐步取得大尺寸定价权

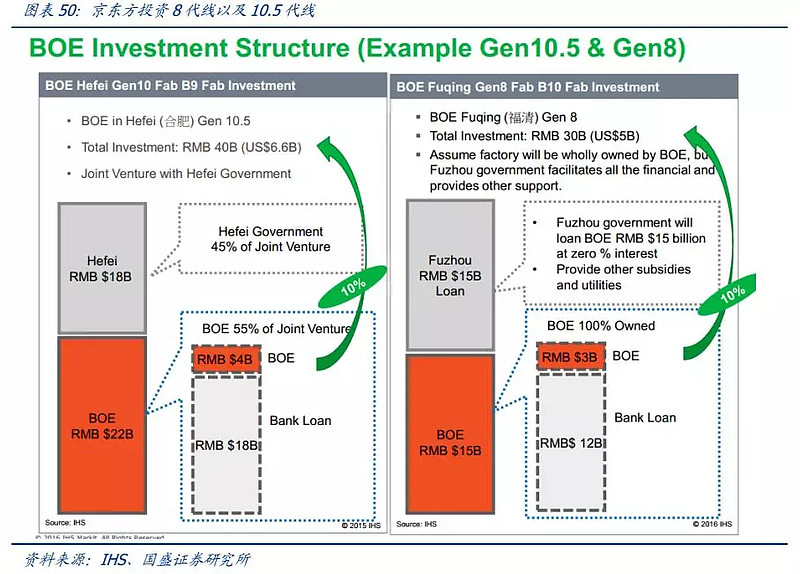

面板行业资本开支主要集中于大陆。分析主要面板厂资本开支,2013年以后京东方远超竞争对手,2018年为79亿美元。按京东方现有规划,2020年是资本开始高峰的尾声,往后看每年约200亿元资本开支,主要用于OLED。TCL集团规划,未来3年投资800亿元于半导体显示等领域。相比之下,友达、群创每年的资本开支在15亿美元以内。资产负债率也反映相似的变化,2013年之后京东方资产负债率一路上扬至2018年的60%,群创、友达一路向下分别至36%、49%。事实上,京东方等大陆长生投资资金不仅仅使用表内的资产负债项目,更依靠地方政府及没有并表的项目贷款,进行战略投入,快速起量。

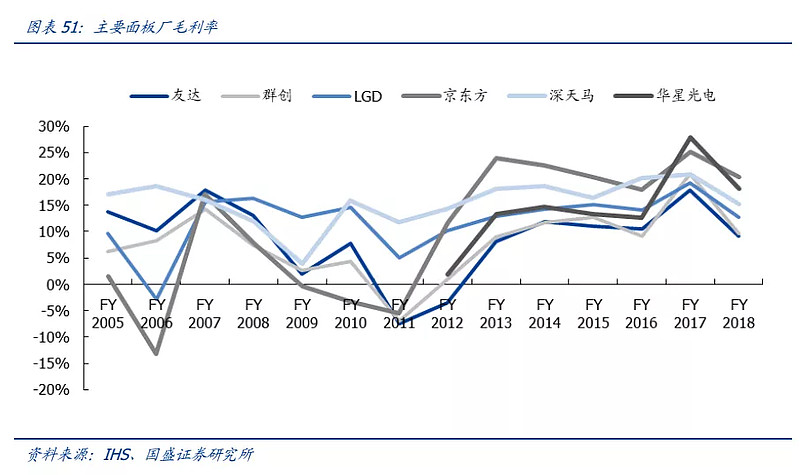

大陆面板厂毛利率高于海外同行。以2014年为界限,大陆厂商在2014年之后毛利率表现就持续强于国外厂商,根据前文分析,我们认为主要是两个原因:(1)逆势扩张下8.5代线的相对优势;(2)大陆成本端较低。毛利率优势比较明显,2014年以后京东方毛利率平均比友达、群创高7~8个百分点。京东方毛利率优势部分反映着公司投资和融资优势、折旧政策差异。

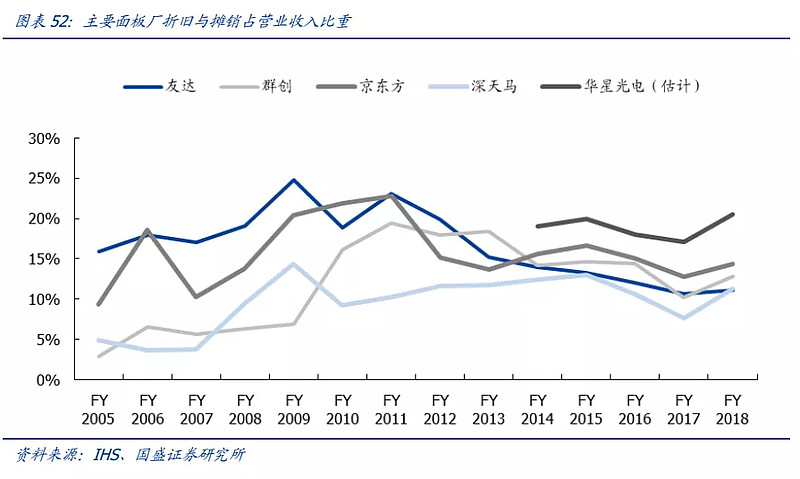

大陆厂商折旧比重还有下降空间。从折旧与摊销占营业收入比重进行分析,2014年以后,基本是顺序为华星光电(国盛预估)>京东方>友达及群创。华星光电折旧期为7年;京东方折旧期为10年;台湾企业主要产线折旧已经结束。以2014~2016年数据作为参考(2017年面板价格影响过大),台湾企业折旧与摊销的比重约13~15%,京东方15~17%,我们预估华星光电17~20%。展望未来,一方面华星光电和京东方分别在2019年、2021年开始退出8.5代线的折旧;另一方面两者还在积极进行大规模资本开支,新产线效率高(部分反映在经济切割下,折旧/营收比重下降),因此我们预估未来大陆厂商该比重将下降。

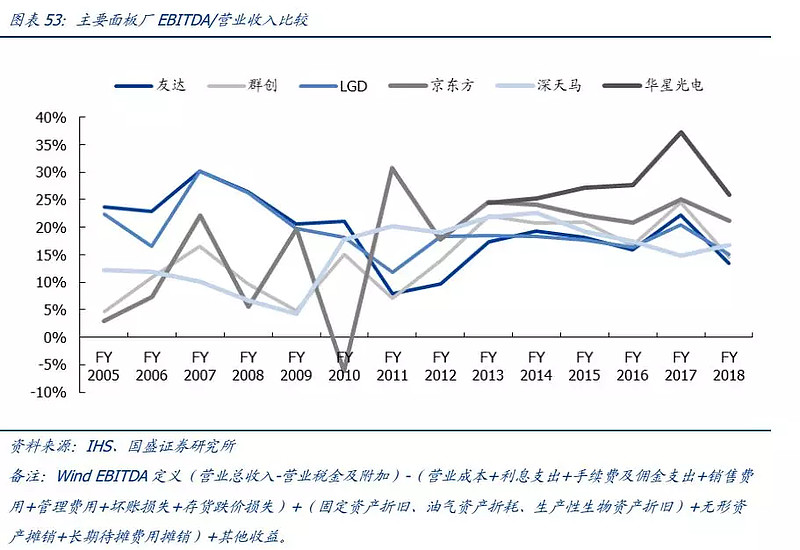

大陆面板厂EBITDA表现优于海外同行。考察2014年以后的EBITDA表现,京东方比友达、群创优势缩小到3~4个百分点;华星光电比友达、群创优势扩大到8~10个百分点。2017、2018年京东方其他收益分别占营业收入0.78%、2.06%。相比于毛利率,不考虑折旧、利息和所得税的EBITDA更能反映面板厂经营能力,大陆面板尺寸的经营能力仍超过海外同行。

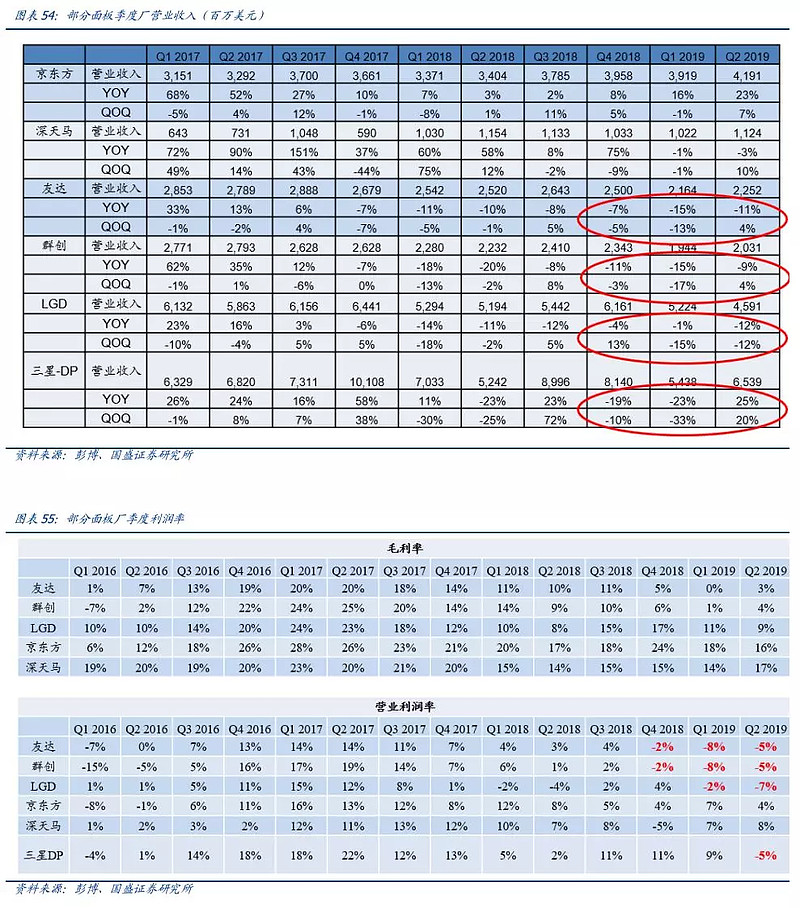

从近几个季度的经营情况观测,主要面板厂均进入收入端环比、同比下降,盈利端持续亏损的阶段,基本面边际上难以进一步恶化。相比之下,大陆厂商财务表现优化海外同行。根据我们上述分析,当前阶段属于行业底部区域。

综上所述:大陆厂商投资积极,毛利率及EBITDA表现优于海外同行,且随着大陆8.5代线折旧退出期的到来,相对竞争优势仍然会增强,对于价格竞争的容忍度会增加。并且,随着10.5代线的开出,65寸等大尺寸面板的价格主导权也将逐步落到大陆厂商手中。

估值比较/投资建议

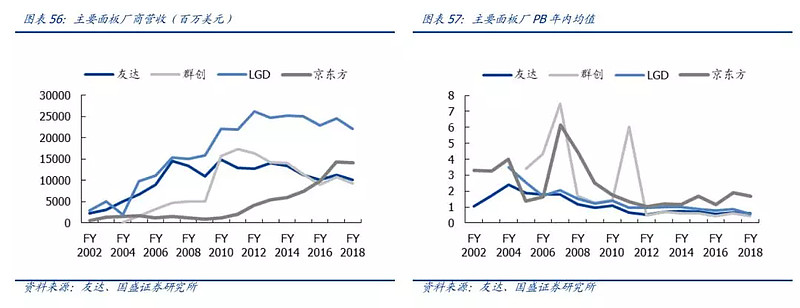

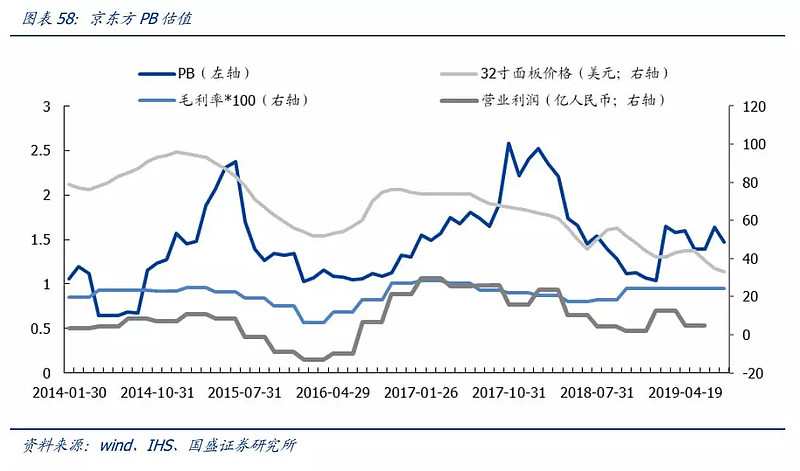

从长周期角度看,台湾面板企业进入成熟阶段,大陆企业尚属成长期,市场赋予不同PB估值。对于海外面板公司,2008~2009年是一个拐点,在此之前,友达、群创、LGD的收入呈现上升趋势,PB估值维持在1.7及以上,在经历了经济危机后,收入与投资均开始停滞,2012年以来,友达、群创PB均值维持在0.4~0.8之间;LGD基本在0.8~1.0之间。京东方的收入从2010年以后持续往上走,PB均值在1~2之间。

分析前两轮面板价格上涨,面板价格基本同步于京东方的毛利率表现,领先于股价。(1)2014年3月面板价格触底反弹,股价大概滞后6个月后开始暴涨,但这一轮主要受大盘影响,公司利润率和盈利情况与2013年相差不大。(2)2016年2月面板价格触底反弹,股价大概滞后8个月后开始暴涨,此时面板价格边际上已经停止上升了,但当时面板价格水位对于公司利润率和盈利情况有大幅改善的作用。后续进一步发酵OLED概念,股价进一步推高。

长期看好京东方面板龙头地位,柔性AMOLED量产增厚利润。京东方在面板行业的地位长期崛起趋势不变,AMOLED量产及新产线投放增厚公司业绩。面板行业的投资价值会逐渐显现。面板投资热潮已过,国内面板龙头京东方在全球的话语权逐渐提升,规模与日俱增,具备长期投资价值。

TCL集团盈利稳定,成长具有确定性。公司重组后,聚焦主业,凸显华星光电面板盈利能力的稳定性。2019年TCL集团收入端迎来T6和T3放量,成本端T1折旧开始结束,盈利能力较强。公司原来两条8.5代线满产,新增T6和T7两条10.5代线;T3放量后,我们预计OLED产线T4在19Q4年也将量产。

风险提示

1)面板新产能释放速度提升:全球高世代线新产能释放,导致供给持续快速增长,影响供需格局;

2)韩厂退厂不及预期:短期的价格回暖,导致韩国LCD面板厂退出步伐放缓,进而使得退厂进度不急预期;

3)全球贸易纷争影响:全球贸易纷争存在不确定性,导致需求持续疲弱,则面板价格有持续低迷的风险;

4)测算误差风险:对于供给、需求、市场空间等多组数据存在测算误差的风险。

更多精彩推荐,请关注我们

分析师郑震湘 分析师执业编号S0680518120002

具体分析详见国盛证券研究所2019年9月18日发布的《面板行业:凛冬之后,谁是傲雪之梅》报告

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电子团队设立的。本订阅号不是国盛电子团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。