【民生·教育团队】教育行业2019年三季度总结报告:教育板块业绩整体向好,行业抗周期属性凸显

MS教育团队 MS EDU研究 昨天

团队

分析师 强超廷 执业证号 S0100519020001

研究助理 应瑛 执业编号 S0100119010012【民生 教育团队】

强超廷 13818809102/应瑛 13671899361

内容源自20191111【民生 教育团队】教育行业2019年三季度总结报告:教育板块业绩整体向好,行业抗周期属性凸显

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究所发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

报告摘要

2019前三季度业绩整体向好,行业抗周期属性凸显,政策利好护航业绩平稳增长

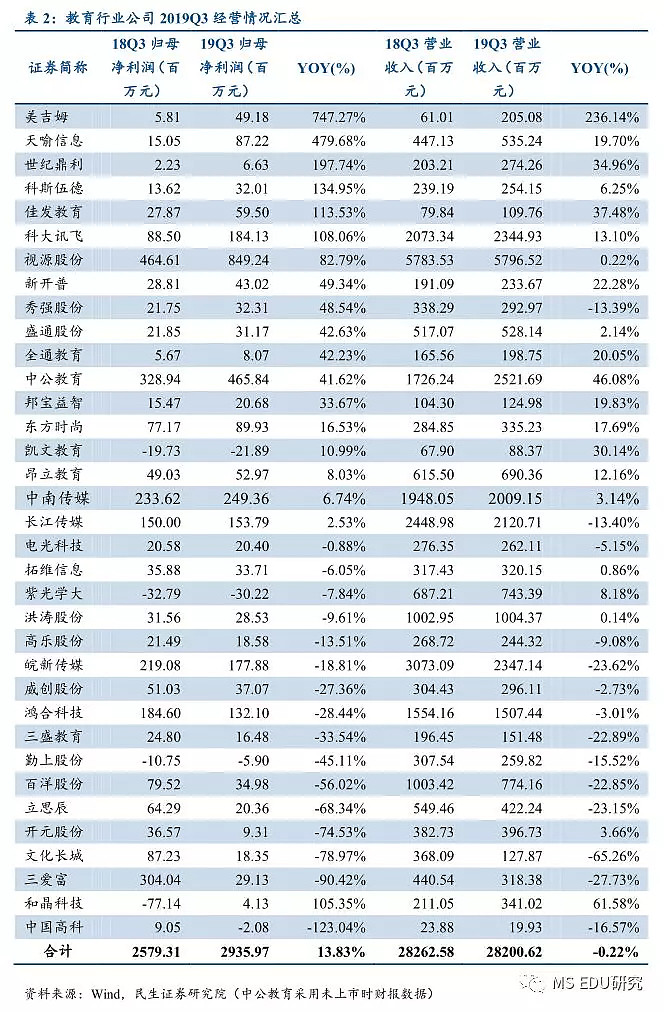

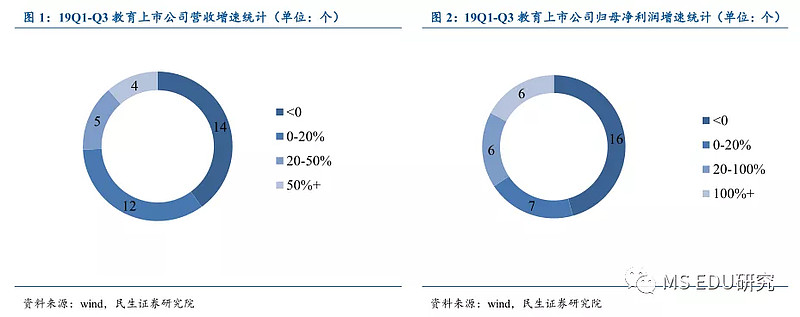

2019年教育板块前三季度业绩整体向好,行业抗周期属性凸显,政策利好护航业绩平稳增长。具体来看,具体来看,,前三季度A股教育类公司总体营收同比增长3.31%,总体归母净利润同比增长2.28%。第三季度A股教育类公司总体营收同比下降0.22%,总体归母净利润同比上升13.83%。但板块业绩分化情况较为严重,早教板块美吉姆营收和业绩增速都表现亮眼,实现Q1-Q3营收同比增速204%,归母净利润同比增速523%,其次教育信息化和职业教育板块都实现了营收和归母净利润同比上涨,但是教材出版出现了营收和归母净利润的同比下滑。

分板块情况

职业教育板块:由于职业教育受益政策利好和龙头公司中公教育借壳上市,2019Q1-Q3职业教育板块整体营收135.93亿元,同比增加13.06%,归母净利润13.55亿元,同比上升8.74%。7家职业教育中,2家前三季度净利润实现同比上升,占比达28.6%;4家公司实现营收同比上升,占比57.1%。行业毛(净)利率、均有上升。

教育信息化板块:2019Q1-Q3教育信息化行业整体营收283.40亿元,同比增长9%;归母净利润25.48亿元,同比增长15%,对比18年年底同比利润下滑52%的低迷表现,19年前三季度实现业绩增长的逆转。10家上市公司中,6家净利润实现同比上升,占比60%。行业毛利率、净利率略有上升。

K12培训板块:2019年前三季度K12课外培训行业整体营收70.71亿元,同比增长6%;归母净利润2.95亿元,同比增长5%。5家上市公司中,3家公司实现同比正增速,占比60%。行业毛利率、净利率略有上升。在受到监管趋严带来营业成本上升的情况下,毛利率和净利率的环比上涨凸显板块刚需属性。

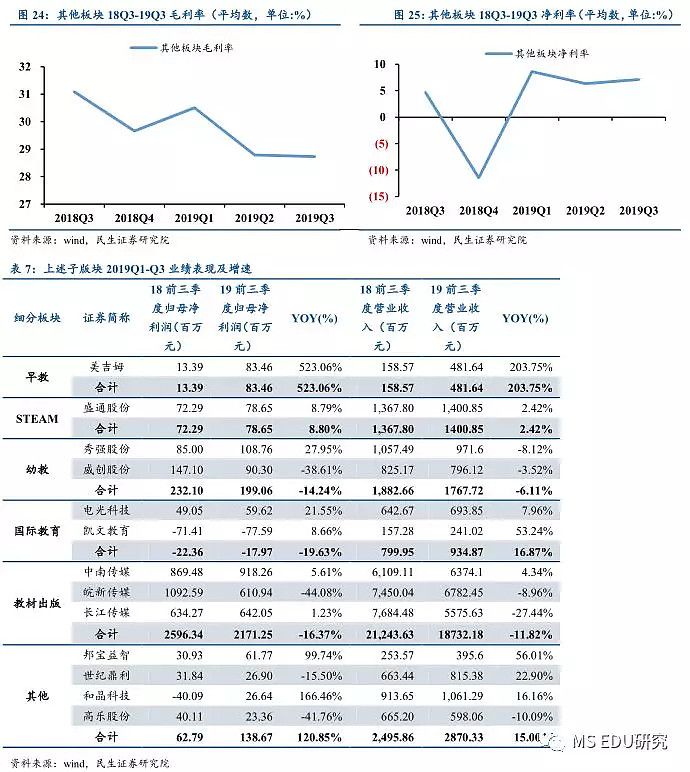

其他剩余板块:2019年前三季度早教行业整体营收4.82亿元,同比增长204%;归母净利润0.83亿元,同比增长523.06%。国际教育行业整体营收9.35亿元,同比增长17%;归母净亏损0.18亿元,同比下降20%。教材出版行业整体营收187.32亿元,同比下降12%;归母净利润21.71亿元,同比下降16%,板块业绩承压显著。STEM行业整体营收14.01亿元,同比增长2.42%;归母净利润0.79亿元,同增9%。其他教育类公司实现整体营收28.70亿元,同增15%亿元;归母净利润1.39亿元,同比增长121%。

投资建议

我们坚持两大策略,1)建议关注职业教育。保就业形势下,我们判断未来国家政策将持续加码利好职教产业,行业景气度向好确定性最强。推荐中公教育。2)建议关注教育信息化。今年有望成为教育信息化2.0政策落地元年,新需求带动行业规模提升。重点关注标考更新周期启动,相关产业景气度不断提升。推荐佳发教育、拓维信息。第二,看需求。推荐培训行业。虽然受一定政策约束,但中考、高考指挥棒不变的大逻辑下,课外辅导仍是刚需,看好市场需求持续释放。推荐立思辰,昂立教育。港股方面,关注中国东方教育、民生教育、中教控股、新高教集团。

风险提示

政策不确定风险;各子板块业绩不及预期风险;行业景气度下滑;行业竞争加剧。

目录

一、三季报教育板块整体实现稳步增长,龙头表现出色

(一)前三季度业绩整体向好,行业抗周期属性凸显,政策利好护航业绩平稳增长

2019年教育板块前三季度业绩整体向好,行业抗周期属性凸显,政策利好护航业绩平稳增长。具体来看,前三季度A股教育类公司总体营收同比增长3.31%,总体归母净利润同比增长2.28%。第三季度A股教育类公司总体营收同比下降0.22%,总体归母净利润同比上升13.83%。但板块业绩分化情况较为严重,早教板块美吉姆营收和业绩增速都表现亮眼,实现Q1-Q3营收同比增速204%,归母净利润同比增速523%,其次教育信息化和职业教育板块都实现了营收和归母净利润同比上涨,但是教材出版出现了营收和归母净利润的同比下滑。

2019年前三季度教育上市公司的营收和业绩稳步增长主要基于2点原因:1)教育具有较强的消费属性,又叠加部分刚性需求,受经济周期影响相对较小,故业绩平稳增长。3)职业教育、教育信息化等部分细分板块受益政策支持叠加下游需求上升,带动板块龙头业绩表现亮眼,如职业教育龙头公司中公教育前三季度归母净利润实现同比增长77.15%,标准考场建设行业龙头佳发教育前三季度归母净利润实现同比增长101.20%。

(二)2019Q1-Q3教育板块整体营收增速放缓,公司净利润呈现正增长

(三)19Q1-Q3毛/净利率上升,盈利能力有所改善

从教育上市公司整体毛利率净利率来看,2019年Q1-Q3教育行业上市公司整体毛利率平均值比2019H1上升0.83pct,从37.78%上升至38.10%,中位数上升0.26pct;净利率平均值由6.47上升至8.20%,净利率中位数由5.61%上升至7.26%,净利润率上升幅度超过25%,行业整体盈利能力有所改善。

二、职业教育板块在政策支持叠加行业景气情况下,前三季度营收/净利润同比上升,龙头优势明显

(一)2019Q1-Q3职业教育受益政策利好,板块营收/净利润同比上升,但公司业绩分化明显

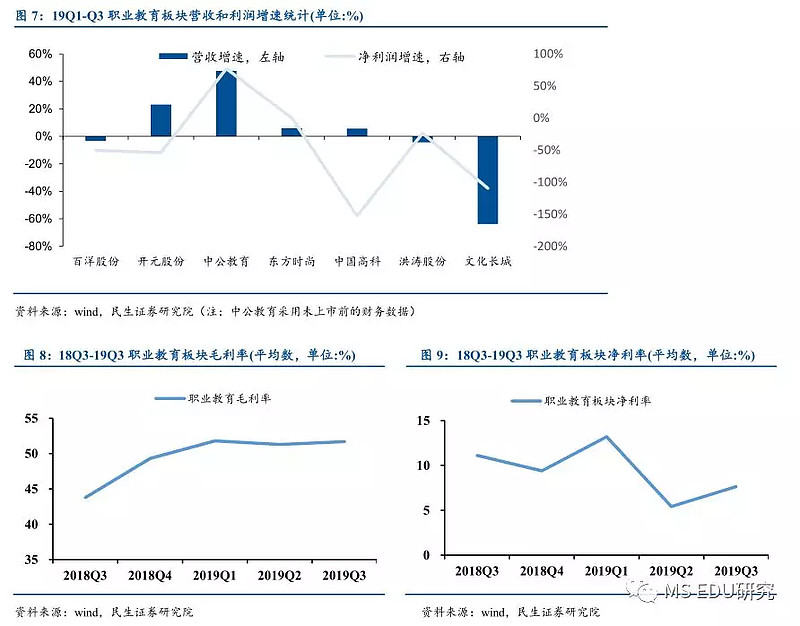

2019Q1-Q3职业教育板块整体营收135.93亿元,同比增加13.06%,归母净利润13.55亿元,同比上升8.74%。今年职业教育受益政策利好和龙头公司中公教育借壳上市,板块整体营收和业绩在中国高科和文化长城出现业绩大幅下滑情况下,整体维持营收和业绩的增长。

7家职业教育中,2家前三季度净利润实现同比上升,占比达28.6%;4家公司实现营收同比上升,占比57.1%。由于教育公司多数包含传统产业,且三季报并未对不同业务收入进行拆分,但受益政策利好和就业难驱动受训人群的增多,我们认为职业教育业务今年Q1-Q3整体的营收出现同比上升,盈利能力也有所上升。

从毛利率来看,职业教育板块公司前三季度毛利率平均数相比半年报略有上升,从51.28%上升至51.70%;净利率有回暖趋向,从19H1的5.43%上升至19Q-Q3的7.65%;从中位数看,毛利率仍有上升,从19H1板块中位数的50.23%上升至53%。

(二)龙头公司——中公教育:Q3业绩增速持续,国考招录市场回暖

1. 财报概述

公司于2019年10月28日公布三季报,第三季度实现营收25.22亿元,同比增长46.08%,实现归母净利润4.66亿元,同比增长41.62%;年初至今,实现营收61.59亿元,同比增长47.67%,实现归母净利润9.59亿元,同比增长77.15%。

2. 分析与判断

业绩增速持续,预收款增幅超100%确保全年业绩。公司三季度实现营收25.22亿元,同比增加46.08%,实现归母净利润4.66亿元,同比增加41.62%,处三季报业绩预告中间水平,业绩增速持续。截至2019年9月30日,公司拥有预收账款39.18亿元,较2019年1月1日同比增加104.07%,再次反映公司经营规模持续扩大,销售收款持续增加。

统一型招录考试回暖,公司抓住时机进一步提高市占率。随着公务员和事业单位等统一型招录考试回暖,如2020年国考招录人数为2.4万余人,较去年同期增加近万人,人数同比增加66%,公司通过及时调整管理,在前期市场波动中实现逆势增长的基础上,继续抓住市场回暖机会,通过品牌优势和降维打击,进一步提升市占率。此外,随着毕业生人数的增多,教师和基层公共服务等下沉分散式考试需求有所提升,公司通过先发优势和教研实力,在新品类的市场竞争中继续保持领先优势。未来公司将进一步完善业务布局,巩固职业教育市场领先地位,通过“多品类增长飞轮”效应实现跨赛道发展。

三、教育信息化板块营收稳定增长,归母净利润实现增长,龙头效应明显

(一)教育信息化板块三季报表现:营收稳定增长,归母净利润实现增长

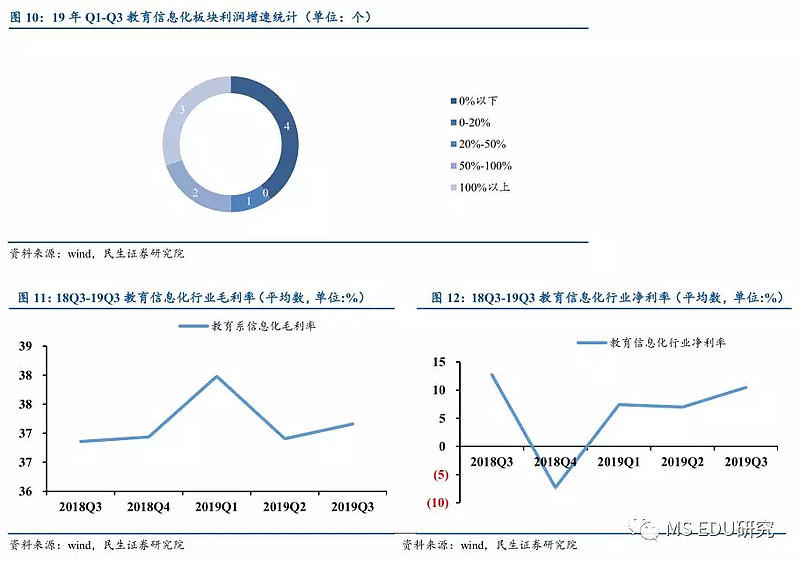

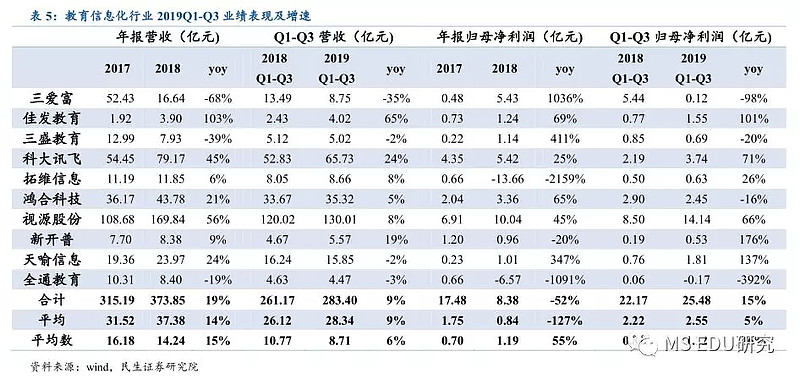

2019Q1-Q3教育信息化行业整体营收283.40亿元,同比增长9%;归母净利润25.48亿元,同比增长15%,对比18年年底同比利润下滑52%的低迷表现,19年前三季度实现业绩增长的逆转。

教育信息化板块业绩分化明显。10家上市公司中,4家净利润增速为负,占比40%;实现同比正增速的公司占比60%,且增幅均高于20%;其中,仅1家公司增幅在20%-50%之间,2家公司增幅在50%-100%之间,3家公司增幅超过100%。板块内的龙头公司表现普遍较好,佳发教育、科大讯飞、新开普等龙头公司净利润增幅均超过20%。

19Q3行业毛利率中位数略有下滑,从19Q1的41.72%下滑至31.29%。净利率方面则比19Q1上升2.73个百分点;平均数看板块毛利率略有上涨,Q3毛利率平均数为37.16%,略高于H1的36.91%,净利率为10.50%略高于7.01%。因此,受板块内公司业绩分化影响,龙头公司佳发教育、科大讯飞、新开普的业绩大幅提升影响,带动整个板块前三季度总体盈利能力的上升。

(二)龙头公司——佳发教育:业绩亮眼,受益标考建设高峰期

1. 财报概述

公司2019年10月28日公布三季报,第三季度实现营收1.10亿元,同比增长37.48%,实现归母净利润5950.41万元,同比增长113.53%;年初至今,实现营收4.02亿元,同比增长64.93%,实现归母净利润1.55亿元,同比增长101.20%。

2. 分析与判断

业绩持续超预期,业务规模扩张迅速。公司三季度实现归母净利润同比增长113.53%,前三季度实现归母净利润同比增长101.20%,略超业绩预告指引上限。受标考二轮建设高峰期影响,公司作为标考建设行业领军企业,相关业务规模不断扩大。作为本轮标考考点建设的核心“考试综合管理平台”,公司则先后中标国家级和6个省级考试综合管理平台,继续保持行业领先地位的同时,也为后续考试综合管理平台在相应省份的市区县级的下沉建设提供了有利条件和先发优势,预计未来公司标考建设业务将持续增长。

降本增效行动的继续,带动公司净利润率水平上升。公司前三季度的净利润率为38.49%,高于去年同期31.55%的净利润率,同比提升22pct。得益于公司管理水平的提升和降本增效的持续,公司前三季度的期间费用率从18年的29.60%下降至19年的19.35%,其中销售费用从18年的10.20%下降至19年的7.13%,同比下降30pct;管理费用同比下降37pct, 说明公司在营收同比增加64.93%的情况下,继续通过降本增效带动业绩实现亮眼增速。

(三) 龙头公司——科大讯飞:扣非后净利润大幅上涨,降费增效显著

1. 财报概述

公司第三季度报告期内实现营收23.45亿元,同增13.10%;扣非后归母净利润3818.10万元,同增762.26%;年初至今,实现营收65.73亿元,同增24.41%;扣非后归母净利润6981.43万元,同增183.49%。

2. 分析与判断

聚焦主业提高人效,促业绩大幅上升。公司今年聚焦重点赛道,强调提高人效,前三季度实现净利率7.26%,较去年同期的4.57%, 提升58.8%;人力投入回报率前三季度为56.22%,较去年同期45.93%,提升22.4%。此外,公司在营收持续增长的情况下,销售费用占比去年同期的22.31%下降至19.88%,反映降费增效的效果。

预付大幅增加,公司对未来业务充满信心。报告期内预付款项较期初增长300.06%,凸显公司对未来业务持续推进的信心。公司预付款(主要是预付货款)的大幅增长,远超去年同期的37.13%,可以看出公司对今年四季度乃至明年的业务开展充满信心。此外,公司应收账款较期初增长57.27%,也说明公司业务的持续增长。

国家重视AI行业的发展,公司作为领军企业持续收益。国家先后出台了多份文件,将人工智能标为国家战略新兴产业,高度重视 AI技术发展。公司作为AI行业领军企业,前三季度累计获得政府补贴2.35亿元,较去年同期的1.51亿元,同比增长55.63%。

四、K12课外培训板块营收/业绩平稳增长,龙头效应明显

(一)K12课外培训板块三季报表现:营收和业绩均持续增长,刚需属性凸显

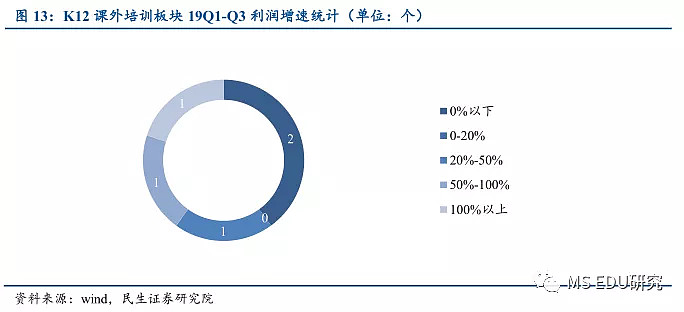

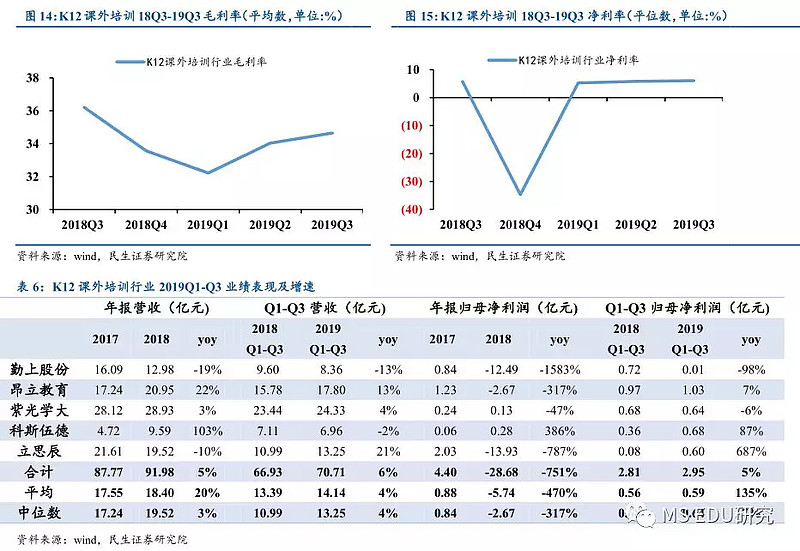

2019年前三季度K12课外培训行业整体营收70.71亿元,同比增长6%;归母净利润2.95亿元,同比增长5%,对比18年年底利润受商誉计提等资产减值影响导致的利润大幅下滑,实现了由下滑到增长的逆转。

K12课外培训板块业绩分化明显。5家上市公司中,2家净利润增速为负,占比40%;实现同比正增速的公司占比60%,这3家公司增幅分别为低于20%、在50%-100%之间、远超100%。板块内的细分龙头公司表现普遍较好,科斯伍德、立思辰等龙头公司净利润增幅均超过50%,且立思辰增幅高达687%。

19Q3行业毛利率中位数实现增长,从19H2的36.41%增至39.55%, 净利率方面则从H1的5.83%上升至6.09%;从平均数看,板块毛利率从H1的34.03%上升至34.65%,净利率从5.83%上升至6.09%,板块在受到监管趋严带来营业成本上升的情况下,还能实现板块毛利率和净利率的环比上涨,凸显板块刚需属性,带动总体盈利能力有所上升。

(二)龙头公司——立思辰:大语文扩张迅速,暑期就读学生人数显著上升

1. 财报概述

公司于2019年10月28日公布三季报,第三季度实现营收4.22亿元,同比减少23.15%,实现归母净利润2035.79万元,同比减少68.34%;年初至今,实现营收13.25亿元,同比增长20.52%,实现归母净利润5951.90万元,同比增长687.09%。

2. 分析与判断

业绩增速符合预期,前三季度归母净利润较去年同期大幅提升。公司在今年积极推进教育板块战略的落地和实施,改善业务结构,着力整合拓展教育业务,促使公司前三季度实现归母净利润5951.90万元,同比增长687.09%,处于公司先前三季报预告盈利中间水平。此外,由于B端教育业务受大环境影响略有下降和继续进行剩余安全资产的剥离,导致公司第三季度的归母净利润较去年同期下降68.34%。

大语文全国扩张迅速,三季度新增累计就读人数4.27万人次。大语文业务扩张迅速,截至2019年9月30日,直营学习中心增至144个,加盟学习中心增至222个,即第三季度公司新设直营中心11个,加盟中心85个,暑促期间公司业务实现快速的异地复制和市场扩展。截至2019年9月30日,报名学生人次为12.92万人次;累计就读人次为9.45万人次,即第三季度新增报名人次6.10万余次,新增累计就读人数4.27万人次,可见大语文业务在暑促期间通过借加盟商和直营店管理相结合的方式,在多地树立了大语文产品的优质口碑,赢得广大学生和家长的认可与支持,业务扩张迅速。

3、重点公司经营情况一览,关注业务全国化布局公司

2018年年报及2019年一季报课外培训A股公司总结:2018年A股课外培训类公司业绩出现较大亏损,其中18年合并归母净利润同比减少614.93%,其中昂立教育、勤上股份和立思辰亏损幅度较大,原因主要是计提资产减值(包括计提商誉和或有负责减值,)所致。2019年一季度A股课外培训板块公司业绩受勤上股份影响出现小幅下滑,合并归母同比下降22.11%,但昂立教育和立思辰2019Q1归母净利润均出现超50%同比上涨。

五、早教实现营收业绩双丰收,国际教育营收提振但板块仍亏损,其余板块业绩表现相对偏弱

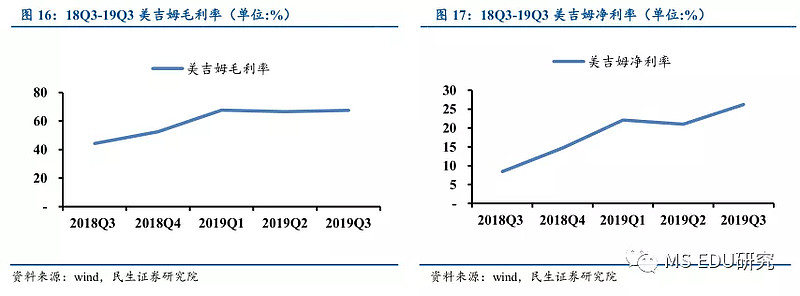

(一)早教板块美吉姆实现营收和业绩的大幅上涨,龙头效应凸显

由于目前早教板块只有一家公司美吉姆,因此2019年前三季度早教行业整体营收4.82亿元,同比增长204%;归母净利润0.83亿元,同比增长523%,相较18年年底72%的利润增速有所加快。美吉姆受益收购早教品牌美吉姆,带动公司业绩和净利润率的上涨,实现净利润率从2019Q2的21%上升至26.21%,环比上升19.88%。

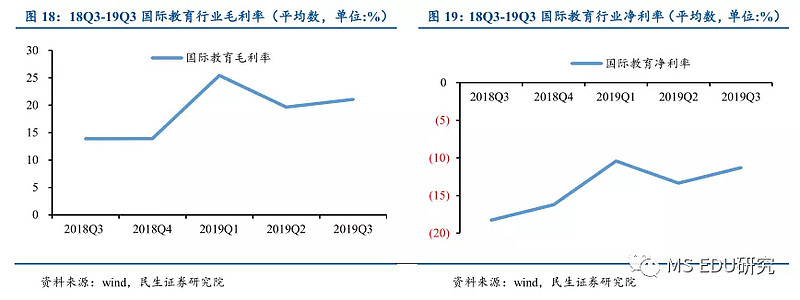

(二)国际教育板块营收上涨,但运营亏损还在持续

2019Q1-Q3国际教育行业整体营收9.35亿元,同比增长17%;归母净亏损0.18亿元,同比下降20%,与18年年底-151%的利润降幅相比有所收窄。其中,电光科技实现营收同比增加8%,净利润同比增加22%,实现业绩大幅上涨。凯文教育实现营收同比大幅上涨,营收较去年同期增长53%,但受新校运营周期影响,仍处于亏损状态,前三季度合计亏损约7759万元。

此外,受益电光科技的业绩大幅好转影响,板块整体的净利率较Q2出现好转,毛利率水平也有所上升,板块均值从Q2的19.68%升至Q3的21.09%。

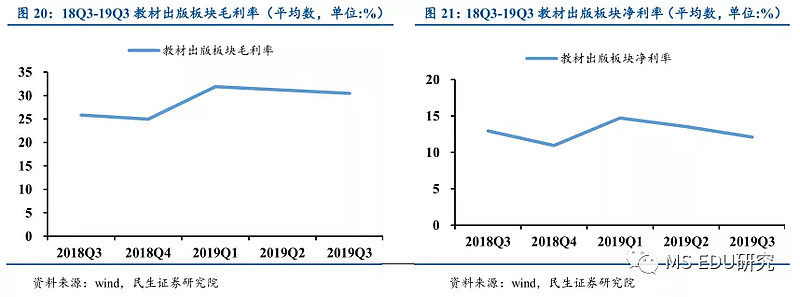

(三)教材出版板块出现营收、归母净利润同时下滑,板块盈利承压

2019Q1-Q3教材出版行业整体营收187.32亿元,同比下降12%;归母净利润21.71亿元,同比下降16%,对比18年年底利润同比降幅(-6%),今年前三季度利润同比下滑幅度增大,板块业绩承压显著。板块内三家公司,前三季度除皖新传媒出现业绩大幅下滑外,中南传媒和长江传媒在营收下滑情况下通过降本增效维持业绩的小幅上涨,但受皖新传媒影响,板块出现营收和业绩的下滑。

19Q3行业毛利率中位数略有下滑,从19H1的29.90%下滑至26.89%,净利率从H1的13.54%下滑至12.10%,从板块平均值看,毛利率和净利率受皖新传媒影响,同时出现下滑。

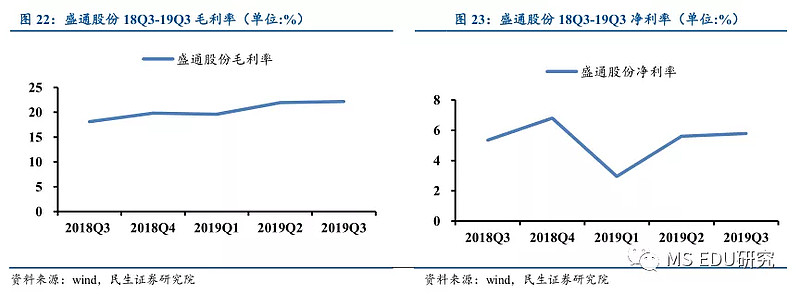

(四)STEM板块营收稳定增长,归母净利润增速放缓

由于目前STEM板块只有一家公司盛通股份,因此2019年前三季度STEM行业整体营收14.01亿元,同比增长2%;归母净利润0.79亿元,同比增长9%,对比18年年底34%的利润增速和31%的营收增速,今年前三季度增速有所下降。

受益公司出版印刷业务和教育业务毛利率的提升,公司毛利率从19H1的21.95%提升至22.15%。此外,公司对期间费用的支出控制有所加强,实现净利率从19H1的5.61%提升至5.79%,虽然较18年底6.81%的净利率低,但考虑为推广乐博教育的销售费用支出,公司短期的业绩增速还是会受期间费用的拖累。

(五)其他教育类公司前三季度营收稳定增长,归母净利润由降转增

2019年前三季度其他教育类公司(邦宝益智、世纪鼎利、和晶科技、高乐股份)实现整体营收28.70亿元,同比增长15%;归母净利润1.39亿元,同比增长121%,相比18年年底利润同比下降297%的利润下滑,实现了由降转增的转变。此外,本板块前三季度相关上市公司平均收入同比增长15%,板块归母净利润受益和晶科技业绩同比的扭亏为盈,实现业绩同比大幅提升,同比增加121%。

该四家公司中,邦宝益智实现业绩同比增速100%,和晶科技实现业绩扭亏为盈,其余两家家均出现了业绩下滑,其中高乐股份下降幅度最大,前三季度业绩同比下滑42%。

19Q3行业毛利率中位数有所下降,从19H1的30.63%小幅降至30.61%。净利率方面则从19H1的3.59%上升至5.30%;从平均值看,板块整体的毛利率水平从19H1的6.35%上升至7.14%,总体盈利能力有所改善。

六、投资建议:看好政策向好和下游需求偏刚性的子版块,主抓职教、信息化和K12教培

板块走势除年初强于大盘外,后续大部分时间走势均弱于大盘,且以震荡走势为主。年初至今教育板块指数上涨约15.07%,弱于沪深300(上涨31.96%)和创业板指数(上涨36.84%)(截止至20191108)。我们认为在民促法(终稿)没有落地的背景下,整体板块性机会尚未出现,推荐重点关注细分领域结构性机会。待民促法最终落地,政策风险排除后,板块有望迎来整体性机会,未来短时间内仍将处于震荡走势。

因此,目前我们继续坚持两大策略,1)建议关注职业教育。保就业形势下,我们判断未来国家政策将持续加码利好职教产业,行业景气度向好确定性最强。推荐中公教育。2)建议关注教育信息化。今年有望成为教育信息化2.0政策落地元年,新需求带动行业规模提升。重点关注标考更新周期启动,相关产业景气度不断提升。推荐佳发教育、拓维信息。第二,看需求。推荐培训行业。虽然受一定政策约束,但中考、高考指挥棒不变的大逻辑下,课外辅导仍是刚需,看好市场需求持续释放。推荐立思辰、昂立教育。港股方面,关注中国东方教育、民生教育、中教控股、新高教集团。

七、风险提示

政策不确定风险;各子板块业绩不及预期风险;行业景气度下滑;行业竞争加剧。