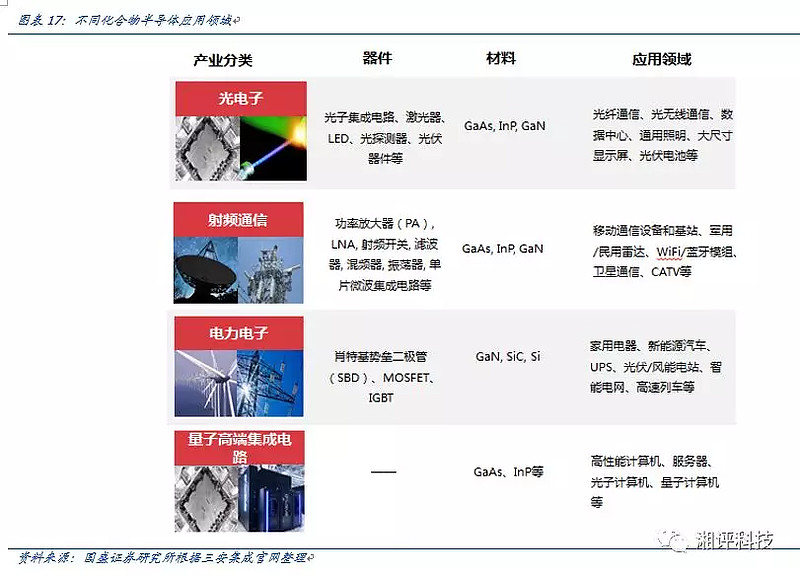

化合物半导体性能优良、应用广,产业新机遇

半导体材料可分为单质半导体及化合物半导体两类,前者如硅(Si)、锗(Ge)等所形成的半导体,后者为砷化镓(GaAs)、氮化镓(GaN)、碳化硅(SiC)等化合物形成。半导体在过去主要经历了三代变化,。砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)半导体分别作为第二代和第三代半导体的代表,相比第一代半导体高频性能、高温性能优异很多,制造成本更为高昂,可谓是半导体中的新贵。

三大化合物半导体材料中,GaAs占大头,主要用于通讯领域,全球市场容量接近百亿美元,主要受益通信射频芯片尤其是PA升级驱动;GaN大功率、高频性能更出色,主要应用于军事领域,目前市场容量不到10亿美元,随着成本下降有望迎来广泛应用;SiC主要作为高功率半导体材料应用于汽车以及工业电力电子,在大功率转换应用中具有巨大的优势。

砷化镓(GaAs):无线通信核心材料,受益5G大趋势

相较于第一代硅半导体,砷化镓具有高频、抗辐射、耐高温的特性,因此广泛应用在主流的商用无线通信、光通讯以及国防军工用途上。无线通信的普及与硅在高频特性上的限制共同催生砷化镓材料脱颖而出,在无线通讯领域得到大规模应用。

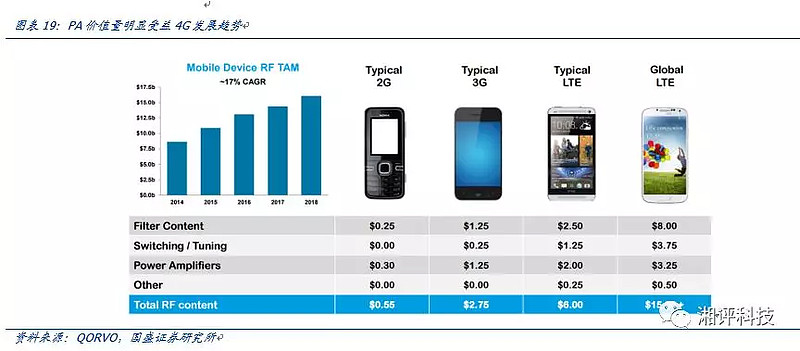

基带和射频模块是完成3/4/5G蜂窝通讯功能的核心部件。射频模块一般由收发器和前端模组(PA、Switch、Filter)组成。其中砷化镓目前已经成为PA和Switch的主流材料。

4G/5G频段持续提升,驱动PA用量增长。由于单颗PA芯片仅能处理固定频段的信号,所以蜂窝通讯频段的增加会显著提升智能手机单机PA消耗量。随着4G通讯的普及,移动通讯的频段由2010年的6个急速扩张到43个,5G时代更有有望提升至60以上。目前主流4G通信采用5频13模,平均使用7颗PA,4个射频开关器。

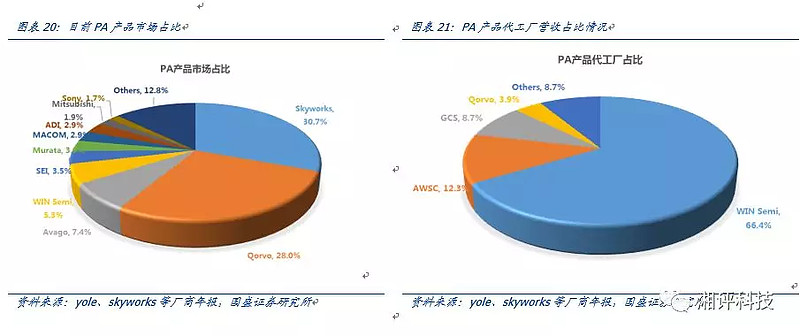

目前砷化镓龙头企业仍以IDM模式为主,包括美国Skyworks、Qorvo、Broadcom/Avago、Cree、德国Infineon等。同时我们也注意到产业发展模式开始逐渐由IDM模式转为设计+代工生产,典型事件为代工比例持续提升、avago去年将科罗拉多厂出售给稳懋等。我们认为GaAs衬底和器件技术不断成熟和标准化,产品多样化、器件设计的价值显著,设计+制造的分工模式开始增加。

从Yole Development等第三方研究机构估算来看,2017年全球用于PA的GaAs 器件市场规模达到80-90亿美元,大部分的市场份额集中于Skyworks、Qorvo、Avago 三大巨头。预计随着通信升级未来两年有望正式超过100亿美元。

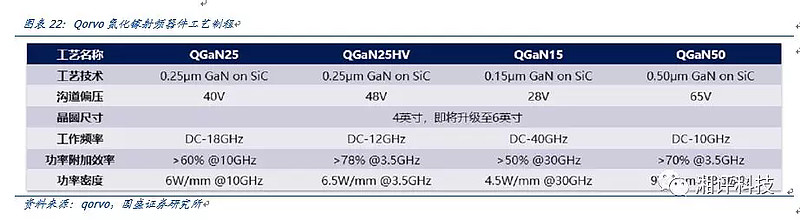

同时应用市场决定无需60 nm线宽以下先进制程工艺,不追求最先进制程工艺是另外一个特点。化合物半导体面向射频、高电压大功率、光电子等领域,无需先进工艺。GaAs和GaN器件以0.13、0.18μm以上工艺为主。Qorvo正在进行90nm工艺研发。此外由于受GaAs和SiC衬底尺寸限制,目前生产线基本全为4英寸和6英寸。以Qorvo为例,我们统计下来氮化镓制程基本线宽在0.25-0.50um,生产线以4英寸为主。

氮化镓&碳化硅:高压高频应用前景广阔,三安加速突破

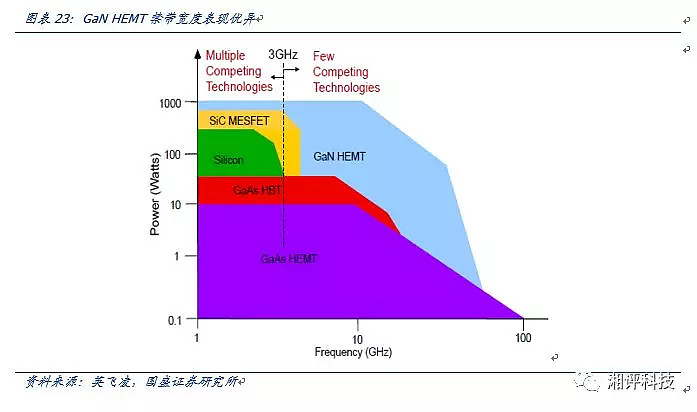

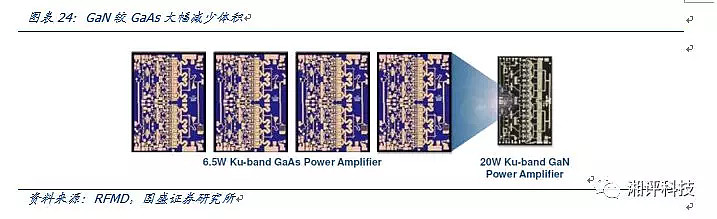

氮化镓(GaN)和碳化硅(SiC)并称为第三代半导体材料的双雄,由于性能不同,二者的应用领域也不相同。由于氮化镓具有禁带宽度大、击穿电场高、饱和电子速率大、热导率高、化学性质稳定和抗辐射能力强等优点,成为高温、高频、大功率微波器件的首选材料之一。

目前氮化镓器件有三分之二应用于军工电子,如军事通讯、电子干扰、雷达等领域;在民用领域,氮化镓主要被应用于通讯基站、功率器件等领域。氮化镓基站PA的功放效率较其他材料更高,因而能节省大量电能,且其可以几乎覆盖无线通讯的所有频段,功率密度大,能够减少基站体积和质量。

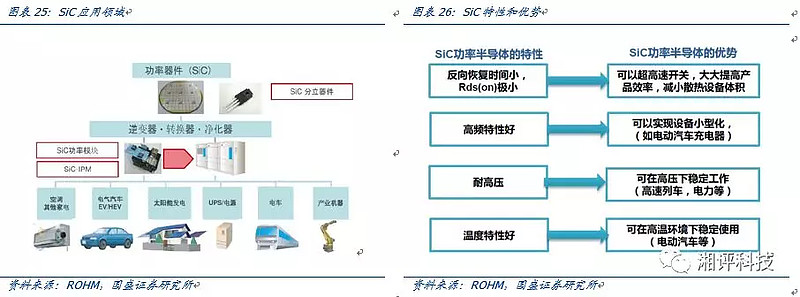

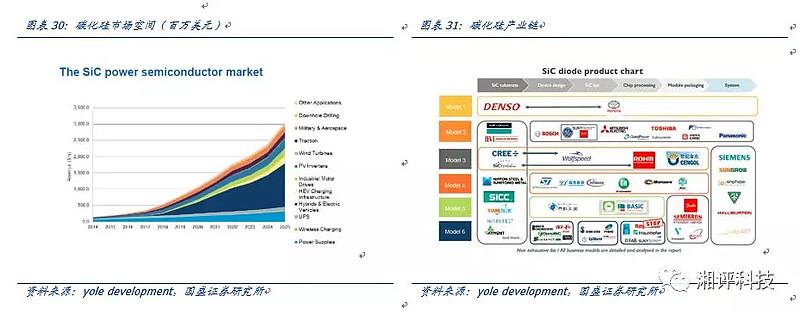

SiC主要用于大功率高频功率器件。以SiC为材料的二极管、MOSFET、IGBT等器件未来有望在汽车电子领域取代Si。目前SiC半导体仍处于发展初期,晶圆生长过程中易出现材料的基面位错,以致SiC器件可靠性下降。另一方面,晶圆生长难度导致SiC材料价格昂贵,预计想要大规模得到应用仍需一段时期的技术改进。

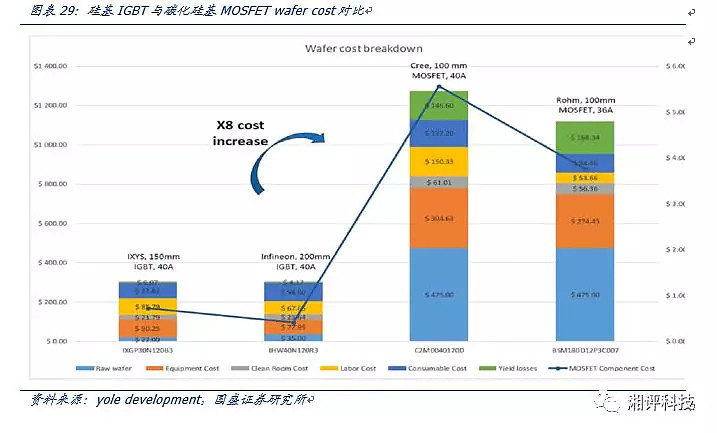

Die Size和成本是碳化硅技术产业化的核心变量。我们比较目前市场主流1200V硅基IGBT及碳化硅基MOSFET,可以发现SiC基MOSFET产品较Si基产品能够大幅减少Die Size,且表现性能更好。但是目前最大阻碍仍在于Wafer Cost,根据yole development测算,单片成本SiC比Si基产品高出7-8倍。

研究机构IHS预测到2025年SiC功率半导体的市场规模有望达到30亿美元。在未来的10年内,SiC器件将开始大范围地应用于工业及电动汽车领域。纵观全球SiC主要市场,电力电子占据了2016-2017年最大的市场份额。该市场增长的主要驱动因素是由于电源供应和逆变器应用越来越多地使用SiC器件。

SiC近期产业化进度加速,上游产业链开始扩大规模和锁定货源。我们根据整理CREE公告,可以发现近期碳化硅产业化进度开始加速,ST、英飞凌等中游厂商开始锁定上游晶圆货源:

2019年1月公告:CREE与ST签署一项为期多年的2.5亿美元规模的生产供应协议,Wolfspeed将会向ST供应150㎜SiC晶圆;

2018年10月公告:CREE宣布了一项价值8,500万美元的长期协议,将为一家未公布名称的“领先电力设备公司”生产和供应SiC晶圆;

2018年2月公告:Cree与英飞凌签订了1亿美元的长期供应协议,为其光伏逆变器、机器人、充电基础设施、工业电源、牵引和变速驱动器等产品提供SiC晶圆;

三安集成:全工艺平台布局,近期碳化硅再下一城

由三安光电研发的Ⅲ-V族化合物半导体材料的应用领域从原有的LED外延片、芯片,延伸到了光通讯器件、射频与滤波器、功率型半导体三个新领域,基本涵盖了今后Ⅲ-V族化合物半导体材料应用的重要领域。这一布局,除了将为三安光电每年在营收上带来贡献,进一步扩大公司体量。

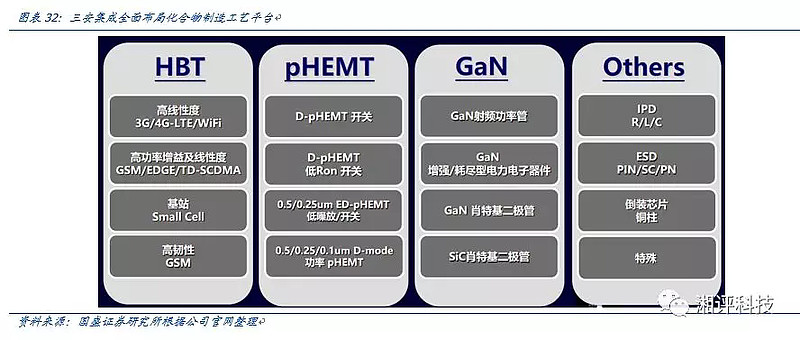

目前三安集成全工艺平台布局,在HBT、pHEMT、GaN以及碳化硅领域均进行工艺开发及工艺鉴定试验:

根据三安集成官网12月19日正式发布,三安公布商业版本的6英寸碳化硅晶圆制造流程,宣布完成全部工艺鉴定试验,并将其加入到代工服务组合中。公司目前生产的碳化硅晶圆,是用于电力电子中电路设计的最成熟的宽禁带(WBG)半导体,可以为650V、1200V和更高额定肖特基势垒二极管(SBD)提供器件结构,不久后会推出针对900V、1200V和更高额定肖特基势垒二极管的碳化硅MOS场效应晶体管工艺(SiC MOSFETs)。

盈利预测及投资建议

营收拆分及盈利预测

盈利预测假设包括:

1)公司2018年-2020年投资净收益及其他收益(主要为政府补贴)分别为5.17、5.00、5.50亿元;

2)预计公司2018年-2020年营业费用率、管理费用率、财务费用率均保持在往年平均水平,分别为1%、5%、1%左右。

3)随着公司生产工艺的迭代,生产成本将相对下滑,预计公司2018年-2020年毛利率分别为46.6%、46.5%、47%,净利率分别为37.1%、36.0%、35.8%;

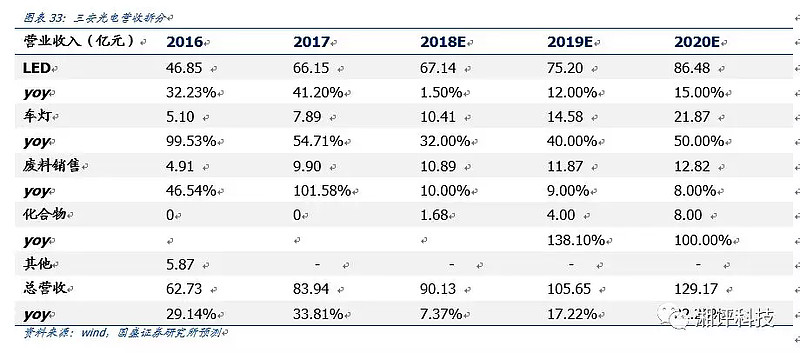

4)我们对公司主业增速的假设:LED业务2018-2020年增速分别为1.5%、12%、15%,对应营收67.14、75.20、86.48亿元;车灯业务2018-2020年增速分别为32%、40%、50%,对应营收10.41、14.58、21.87亿元;废料销售2018-2020年增速分别为10%、9%、8%,对应营收10.89、11.87、12.82亿元;化合物半导体2019-2020年增速分别为138%、100%,2018-2019年营收为1.68、4、8亿元。

基于以上分业务营收增速预测,我们预计公司2018年/2019年/2020年实现营收90.13亿、105.65亿、129.17亿元,同比增速分别为7.37%、17.22%、22.26%;

投资建议

我们认为产业转移+集中度提升趋势下,LED芯片龙头有望强者恒强。三安今明两年通过持续扩产、份额有望快速提升,占据全球领先地位,行业格局日趋稳定龙头强者恒强!同时从普通照明、背光源、装饰到汽车照明、mini LED/microLED,公司通过产品技术研发持续提升产品附加值。

LED芯片龙头有望成为化合物半导体领军者!国家集成电路产业大基金入股三安光电,将有利于为公司提供各种资源保障,通过产业链整合、海内外并购,进一步推动公司做大其 III-V 族化合物半导体业务,加快国际化发展步伐和产业链一体化布局。此外继续引入战略投资者,有望顺利改善控股股东财报结构。1月21日公告兴业信托、泉州金控、安芯基金向三安集团增资和提供流动性不低于60亿元,我们认为方案顺利实施后,可以大幅增加公司控股股东的现金流,改善财务报表结构,降低控股股东股权质押比例。

我们预计公司 2018E/2019E/2020E 年实现营收90.1/105.6/129.2亿元;归母净利润33.5/39.3/47.3亿元,目前对应 PE 14.6x/12.9x/10.6x,首次给予“买入”评级。

风险提示

LED行业需求不达预期:宏观经济包括房地产周期下行可能会影响LED芯片的整体需求,需求下降进而可能引发产业降价竞争,对公司毛利率及盈利能力产生压力。

新技术渗透不达预期:Mini/Micro LED属于新技术,渗透采用需要一定时间,可能由于渗透不达预期导致相关产品产业化进度不达预期。

LED供给端竞争加剧的风险:由于2018年重点厂商的持续扩产,随着产能的进一步释放,整体市场价格有所下降,且存在未来再次出现市场价格非理性竞争进而导致公司盈利能力下降的风险和可能性。

化合物半导体进展不达预期:化合物半导体研发及量产工艺难度大,公司化合物半导体研发、产能提升可能低于预期,大客户导入可能低于预期。

政府补贴减少或政策调整:公司取得了较多的政府补贴,如未来补贴方式、补贴政策发生改变,将一定程度影响公司的总体利润水平。

具体分析详见国盛证券研究所2019年2月18日发布的《三安光电LED龙头地位稳固,化合物布局再下一城》报告

分析师郑震湘 分析师执业编号S0680518120002

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电子团队设立的。本订阅号不是国盛电子团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。