【国盛郑震湘团队】台积电确认科技向上周期

原创: 国盛电子团队 湘评科技 2019-10-20

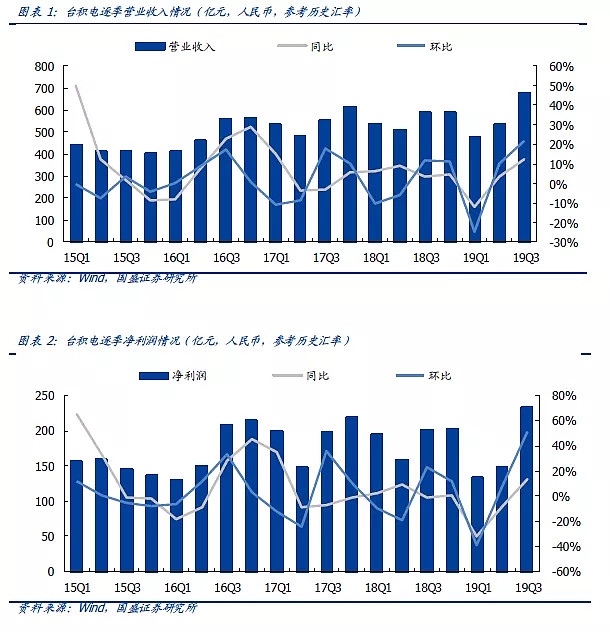

台积电19Q3超预期,营收规模达94亿美元。回顾台积电19Q3的表现,实现了营收约94亿美元,超过19Q2给予的91亿~92亿美元的预期;同时此次营收情况较19Q2同比增长10.7%,较18Q3环比增长21.3%。而此次台积电从收入端的超预期主要源自于智能手机业务、以及HPC业务所带动的7 nm需求。应对下游需求超预期,Capex支出节节高,彰显下游景气度的复苏。此次法说会台积电上调2019年Capex支出40亿美元至140亿~150亿美元;对于新增40亿美元的Capex将投入与于7nm(38%)及5nm(62%)制程的。Capex支出的上调,以及下游客户对高制程产品的需求,再加上在19Q3晶圆出货量的持续提高,我们可以看到以消费电子为主的下游半导体应用场景景气度在不断提高。源于消费电子超预期,明年消费电子或将持续超预期!随着以智能手机为主的消费电子下游需求超预期后,我们认为消费电子时代已经逐步复苏。目前TWS耳机引爆全球市场后,逐季环比增速不断提高,而手机需求也不断走高。根据台积电数据显示从产品分类来看智能手机业务环比增长33%,占比19Q3的49%;HPC业务环比增长10%,占比29%;物联网环比增长35%,占比9%,汽车业务环比增长20%,占比4%。我们可以看到智能手机无论占比及增速均表现强劲,再结合由于目前5G的普及化,5G手机预计在明年将会有13~18%的手机总量占比。我们认为随着消费电子今年逐步的超预期,在2020年搭配5G而来的换机潮,消费电子板块或将继续走强,持续超预期!消费电子超预期后,我们认为半导体行业拐点已至。在前期报告中我们不断强调半导体行业以及存储行业的拐点将至,而在9月Sumco对于半导体市场的预测来看,在19Q3和19Q4半导体及存储市场将会向好。此次台积电超预期的情况,结合前期我们的观点以及行业内龙头之一Sumco的预测,我们认为半导体行业拐点明确!而消费电子作为半导体的重要应用下游,我们认为其在今年以及明年或将存在的超预期情况下,配合5G、汽车、服务器、以及未来高增速的AIoT物联网等需求将会进一步带动半导体行情,成为拐点以及增长的重要驱动力。建议重点关注:【半导体】存储:兆易创新、北京君正;光学芯片:韦尔股份;射频:三安光电、卓胜微;模拟:圣邦股份;设计:紫光国微、汇顶科技、博通集成、景嘉微、中颖电子;IDM:闻泰科技、士兰微、扬杰科技;设备:长川科技、北方华创、精测电子、至纯科技、万业企业;材料:兴森科技、中环股份、石英股份;封测:长电科技、华天科技、晶方科技、通富微电;【5G之消费电子】:立讯精密、精研科技、领益智造、歌尔股份、蓝思科技、电连技术、苏大维格、智动力、信维通信、硕贝德、大族激光、共达电声、瀛通通讯;【5G之光学】:韦尔股份、联创电子、苏大维格、水晶光电、舜宇光学、立讯精密、歌尔股份、欧菲光、永新光学;【5G之PCB】:鹏鼎控股、生益科技、深南电路、沪电股份、东山精密、景旺电子、弘信电子、奥士康、崇达技术;【5G之散热】精研科技、领益智造、中石科技、碳元科技、飞荣达;【安防】:海康威视、大华股份。风险提示:下游需求不及预期,行业竞争加剧。 一、台积电:业绩超预期,下游景气上扬1.1 台积电19Q3业绩梳理回顾台积电19Q3的表现,实现了营收约94亿美元,超过19Q2给予的91亿~92亿美元的预期;同时此次营收情况较19Q2同比增长10.7%,较18Q3环比增长21.3%。而此次台积电从收入端的超预期主要源自于智能手机业务、以及HPC业务所带动的7 nm需求。同时面对未来,由于5G的建设以及下游应用持续的开拓,HPC以及智能手机业务将会继续通过7 nm制程来拉动未来台积电的业绩增长。

一、台积电:业绩超预期,下游景气上扬1.1 台积电19Q3业绩梳理回顾台积电19Q3的表现,实现了营收约94亿美元,超过19Q2给予的91亿~92亿美元的预期;同时此次营收情况较19Q2同比增长10.7%,较18Q3环比增长21.3%。而此次台积电从收入端的超预期主要源自于智能手机业务、以及HPC业务所带动的7 nm需求。同时面对未来,由于5G的建设以及下游应用持续的开拓,HPC以及智能手机业务将会继续通过7 nm制程来拉动未来台积电的业绩增长。 再到台积电产品下游应用领域角度来看,台积电19Q3智能手机占比提高至49%(19Q2为45%),HPC占比下降至29%(19Q2为32%)。我们可以看到智能手机占比有着约为4%的占比的提高。根据台积电数据显示从产品分类来看智能手机业务环比增长33%;HPC业务环比增长10%,占比29%;物联网环比增长35%,汽车业务环比增长20%。

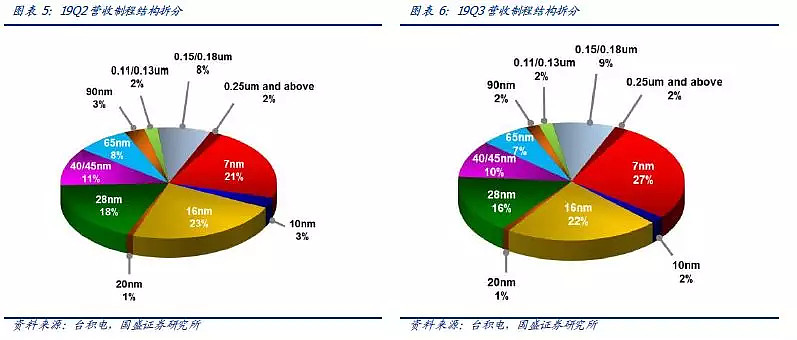

再到台积电产品下游应用领域角度来看,台积电19Q3智能手机占比提高至49%(19Q2为45%),HPC占比下降至29%(19Q2为32%)。我们可以看到智能手机占比有着约为4%的占比的提高。根据台积电数据显示从产品分类来看智能手机业务环比增长33%;HPC业务环比增长10%,占比29%;物联网环比增长35%,汽车业务环比增长20%。 再到台积电产品制程的分类占比上,我们可以看到公司在高制程上的占比在不断的提高。在7 nm制程上占比提高至27%(19Q2为21%),10 nm制程占比提高至2%(19Q2为1%),16 nm制程占比提高至22%(19Q2为21%)。同时对于公司先进制程,EUV N7+已经投入量产,同时对于未来5 nm制程的规划,台积电预计将会在2020年上半年实现量产;6 nm制程预计将会在20Q4实现量产,而3 nm制程目前来看研发进度一切顺利。

再到台积电产品制程的分类占比上,我们可以看到公司在高制程上的占比在不断的提高。在7 nm制程上占比提高至27%(19Q2为21%),10 nm制程占比提高至2%(19Q2为1%),16 nm制程占比提高至22%(19Q2为21%)。同时对于公司先进制程,EUV N7+已经投入量产,同时对于未来5 nm制程的规划,台积电预计将会在2020年上半年实现量产;6 nm制程预计将会在20Q4实现量产,而3 nm制程目前来看研发进度一切顺利。 从台积电毛利率及净利率的角度来看,在19Q3实现毛利率以及净利率的双双提高,分别为:47.6%、以及34.5%(19Q2分别为31.7%、27.7%;18Q3分别为36.6%、34.2%)。无论从环比或同比角度其盈利能力均有一定的提高。根据公司法说会所述,如若公司产能利用率提高至90%,公司或许能将其毛利率提升至50%。

从台积电毛利率及净利率的角度来看,在19Q3实现毛利率以及净利率的双双提高,分别为:47.6%、以及34.5%(19Q2分别为31.7%、27.7%;18Q3分别为36.6%、34.2%)。无论从环比或同比角度其盈利能力均有一定的提高。根据公司法说会所述,如若公司产能利用率提高至90%,公司或许能将其毛利率提升至50%。 再到台积电晶圆出货量(转换为12英寸来计算),19Q3实现273.3万片的出货量(19Q2为230.9万片,18Q3为271.2万片)

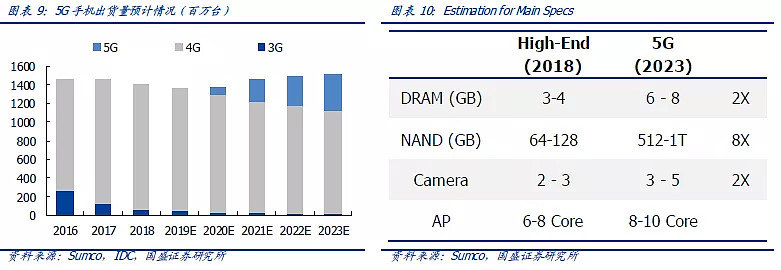

再到台积电晶圆出货量(转换为12英寸来计算),19Q3实现273.3万片的出货量(19Q2为230.9万片,18Q3为271.2万片) 1.2 19Q4业绩预期,及未来展望根据公司法说会所述,2019年:1. 预期在19Q4实现营收102亿~103亿美元(美元/新台币:30.6);2. 预期在19Q4实现毛利率48%~50%;3. 预期在19Q4实现营业利润率37%~39%;4. 预计在2019年全年Capex提高40亿美元,达到140亿~150亿美元:a) 约15亿元用于7 nm制程;b) 约25亿元用于5 nm制程。长期:1. 预计未来数年内收入及净利润增速达到5%~10%;2. 未来毛利率达到50%,营业利润率达到39%,股本回报率超过20%。二、从台积电超预期看半导体行业拐点我们在前期报告中阐述过目前半导体行业拐点已经逐步出现,而5G、汽车、数据中心、以及万物互联的AIot都将帮助半导体市场规模的不断扩张。而此次台积电在19Q3由于智能手机以及HPC业务带来的营收超预期也再次论证了我们前期对于半导体行业“芯”拐点的正确性!2.1 手机领域从手机端出发来看,存储的用量也将受到5G手机渗透率及出货量的提高而水涨船高。IDC预测在2020年全球5G手机出货量将达到7800万部,至2023年则将会提高至约4亿部。对比2018的高端手机来看,根据Sumco以及行业预测,2023年的5G手机平均水平(非行业最高水平的手机,仅为2023年平均水平)至少将具备6-8GB的Dram需求,512GB至1TB的Nand需求,摄像头平均用量也将达到3-5枚,AP也将提高至8-10 Core(大部分已经在2019年的高端手机实现,例如现在华为P30 Pro已经使用了4枚摄像头)。

1.2 19Q4业绩预期,及未来展望根据公司法说会所述,2019年:1. 预期在19Q4实现营收102亿~103亿美元(美元/新台币:30.6);2. 预期在19Q4实现毛利率48%~50%;3. 预期在19Q4实现营业利润率37%~39%;4. 预计在2019年全年Capex提高40亿美元,达到140亿~150亿美元:a) 约15亿元用于7 nm制程;b) 约25亿元用于5 nm制程。长期:1. 预计未来数年内收入及净利润增速达到5%~10%;2. 未来毛利率达到50%,营业利润率达到39%,股本回报率超过20%。二、从台积电超预期看半导体行业拐点我们在前期报告中阐述过目前半导体行业拐点已经逐步出现,而5G、汽车、数据中心、以及万物互联的AIot都将帮助半导体市场规模的不断扩张。而此次台积电在19Q3由于智能手机以及HPC业务带来的营收超预期也再次论证了我们前期对于半导体行业“芯”拐点的正确性!2.1 手机领域从手机端出发来看,存储的用量也将受到5G手机渗透率及出货量的提高而水涨船高。IDC预测在2020年全球5G手机出货量将达到7800万部,至2023年则将会提高至约4亿部。对比2018的高端手机来看,根据Sumco以及行业预测,2023年的5G手机平均水平(非行业最高水平的手机,仅为2023年平均水平)至少将具备6-8GB的Dram需求,512GB至1TB的Nand需求,摄像头平均用量也将达到3-5枚,AP也将提高至8-10 Core(大部分已经在2019年的高端手机实现,例如现在华为P30 Pro已经使用了4枚摄像头)。 Dram面对着至少2倍的提高空间,而Nand也面对着至少8倍的提升空间。由此可见我们可以看到在5G的消费电子端将会又是一个半导体存储需求爆发的应用领域。

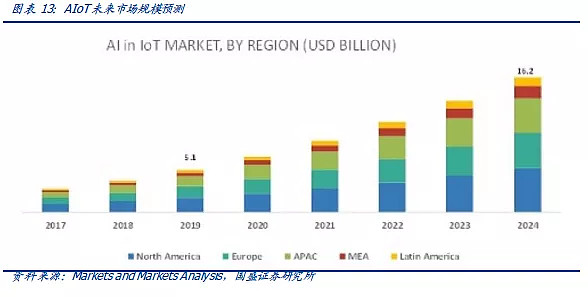

Dram面对着至少2倍的提高空间,而Nand也面对着至少8倍的提升空间。由此可见我们可以看到在5G的消费电子端将会又是一个半导体存储需求爆发的应用领域。 2.2 物联网领域不仅是智能手机将带动未来台积电,甚至更多的半导体厂商,随着AIoT逐步随着5G的渗透率提高而增长,我们预计未来AIoT或许将是一块在增速上不弱于智能手机的领域。根据Markets and Markets Analysis统计及测算,在2019年将会有约51亿美元的AIoT市场规模,而至2024年将达到162亿美元的市场规模。其中虽然北美地区是市场规模最大的地区,但是亚太地区(含中国)则将会成为未来增速最快的地区。

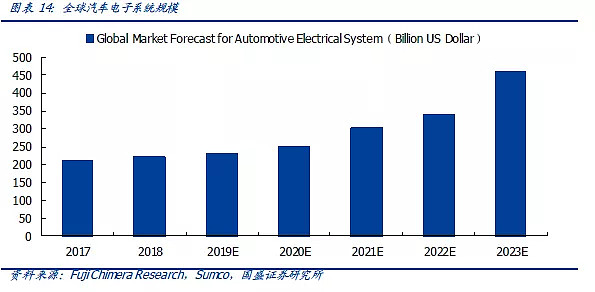

2.2 物联网领域不仅是智能手机将带动未来台积电,甚至更多的半导体厂商,随着AIoT逐步随着5G的渗透率提高而增长,我们预计未来AIoT或许将是一块在增速上不弱于智能手机的领域。根据Markets and Markets Analysis统计及测算,在2019年将会有约51亿美元的AIoT市场规模,而至2024年将达到162亿美元的市场规模。其中虽然北美地区是市场规模最大的地区,但是亚太地区(含中国)则将会成为未来增速最快的地区。 2.3 汽车领域而对于汽车领域来看,根据Fuji Chimera Research以及Sumco的预测,在2018年汽车电子系统的规模已经超过了2亿美元,而至2023年之时随着自动驾驶的逐步成熟以及应用,汽车电子系统的市场规模将会超过4.6亿美元,达到CAGR 16%的增长。

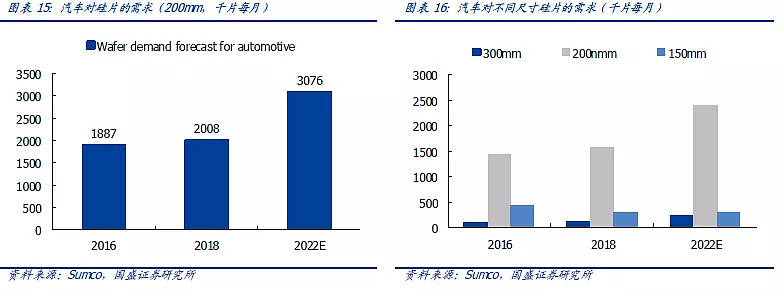

2.3 汽车领域而对于汽车领域来看,根据Fuji Chimera Research以及Sumco的预测,在2018年汽车电子系统的规模已经超过了2亿美元,而至2023年之时随着自动驾驶的逐步成熟以及应用,汽车电子系统的市场规模将会超过4.6亿美元,达到CAGR 16%的增长。 从自动驾驶所带来的各式各样的存储需求,Sumco也提出了在未来的假设,根据他们自己对汽车电子的理解及测算,至2022年之时自动驾驶所带来的每月硅片用量也将从2018年的约2000片提升至2022年的超3000片(将所有需求换算成200mm硅片规格)。

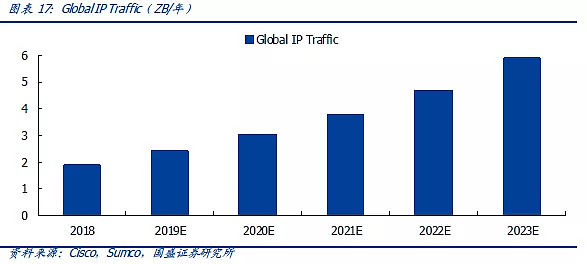

从自动驾驶所带来的各式各样的存储需求,Sumco也提出了在未来的假设,根据他们自己对汽车电子的理解及测算,至2022年之时自动驾驶所带来的每月硅片用量也将从2018年的约2000片提升至2022年的超3000片(将所有需求换算成200mm硅片规格)。 2.4 数据中心领域再到HPC领域,从数据中心角度来看,根据Cisco以及Sumco的预测,至2023年之时全球IP流量将会达到超过5.5 ZB每年的数值。随着数据量的高速增长,我们也可以预期到对于全球数据中心服务器的高速增长。

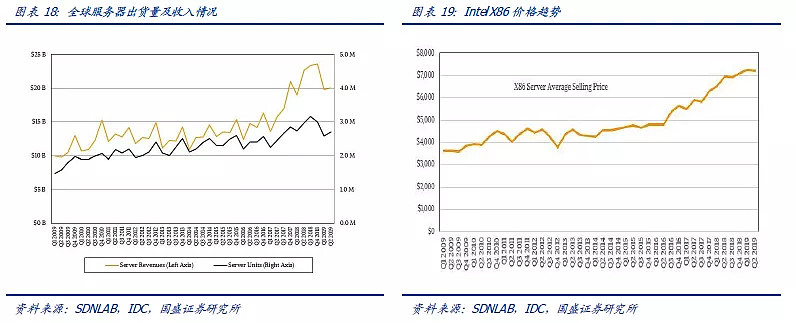

2.4 数据中心领域再到HPC领域,从数据中心角度来看,根据Cisco以及Sumco的预测,至2023年之时全球IP流量将会达到超过5.5 ZB每年的数值。随着数据量的高速增长,我们也可以预期到对于全球数据中心服务器的高速增长。 我们可以通过IDC所统计的全球服务器出货量的趋势来看到,在2018Q4全球的服务器出货量达到了巅峰:约30万台,随之在19Q1服务器出货量下降至25.82万台。根据IDC以及我们的判断,服务器市场已经过了上一个需求爆发的时代,云服务企业用户以及超大规模企业通过ODM厂商的购置需求也逐步趋稳,这也就是为了19Q1时全球服务器出货量的下滑。但是看到19Q2全球服务器出货量重新翘首,而同时从收入端我们也看到明显的上扬。我们认为虽然现在没有新需求的诞生及出现,但是目前IDC、Sumco以及我们都认为将会是未来发展大趋势之一的AI。在IDC的报告中显示,全球AI基础设施市场规模在2018年已达到67亿美元,同时IDC预测将在2023年达到229亿美元,对应CAGR增长达到了约28%。服务器是AI基础架构的主要部分。

我们可以通过IDC所统计的全球服务器出货量的趋势来看到,在2018Q4全球的服务器出货量达到了巅峰:约30万台,随之在19Q1服务器出货量下降至25.82万台。根据IDC以及我们的判断,服务器市场已经过了上一个需求爆发的时代,云服务企业用户以及超大规模企业通过ODM厂商的购置需求也逐步趋稳,这也就是为了19Q1时全球服务器出货量的下滑。但是看到19Q2全球服务器出货量重新翘首,而同时从收入端我们也看到明显的上扬。我们认为虽然现在没有新需求的诞生及出现,但是目前IDC、Sumco以及我们都认为将会是未来发展大趋势之一的AI。在IDC的报告中显示,全球AI基础设施市场规模在2018年已达到67亿美元,同时IDC预测将在2023年达到229亿美元,对应CAGR增长达到了约28%。服务器是AI基础架构的主要部分。 在上文我们讲到关于数据中心所需存储的巨大数据,对应数据中心所需要的SSD的需求也在同步提高,Sumco预计至2023年SSD的存储需求将会是2019年的超过4倍。

在上文我们讲到关于数据中心所需存储的巨大数据,对应数据中心所需要的SSD的需求也在同步提高,Sumco预计至2023年SSD的存储需求将会是2019年的超过4倍。 三、投资建议本周我们首推受益AIoT物联网芯片需求提升叠加存储行业景气向上的兆易创新、北京君正,先发布局物联网领域的卓胜微、圣邦股份、博通集成、汇顶科技。华为引领供应链重塑首推长电科技、长川科技、华天科技、兴森科技等。同时建议重点关注:【半导体】存储:兆易创新、北京君正;光学芯片:韦尔股份;射频:卓胜微、三安光电;模拟:圣邦股份;设计:紫光国微、汇顶科技、博通集成、景嘉微、中颖电子;IDM:闻泰科技、士兰微、扬杰科技;设备:长川科技、北方华创、精测电子、至纯科技、万业企业;材料:兴森科技、中环股份、石英股份;封测:华天科技、长电科技、通富微电;【消费电子】立讯精密、领益智造、精研科技、歌尔股份、苏大维格、电连技术、硕贝德、智动力、信维通信、蓝思科技、大族激光;【5G之PCB】鹏鼎控股、东山精密、弘信电子、生益科技、深南电路、沪电股份、景旺电子、奥士康、崇达技术;【5G之散热】精研科技、领益智造、中石科技、碳元科技、飞荣达;【光学】联创电子、水晶光电、永新光学、舜宇光学、欧菲光;【安防】海康威视、大华股份;四、风险提示Ø 下游需求不及预期:由于受到外部环境的影响,若下游市场的增速不及预期,供应链公司的经营业绩将受到不利影响。Ø 行业竞争加剧:随着各零部件市场的不断扩大,行业竞争将会更加激烈。

三、投资建议本周我们首推受益AIoT物联网芯片需求提升叠加存储行业景气向上的兆易创新、北京君正,先发布局物联网领域的卓胜微、圣邦股份、博通集成、汇顶科技。华为引领供应链重塑首推长电科技、长川科技、华天科技、兴森科技等。同时建议重点关注:【半导体】存储:兆易创新、北京君正;光学芯片:韦尔股份;射频:卓胜微、三安光电;模拟:圣邦股份;设计:紫光国微、汇顶科技、博通集成、景嘉微、中颖电子;IDM:闻泰科技、士兰微、扬杰科技;设备:长川科技、北方华创、精测电子、至纯科技、万业企业;材料:兴森科技、中环股份、石英股份;封测:华天科技、长电科技、通富微电;【消费电子】立讯精密、领益智造、精研科技、歌尔股份、苏大维格、电连技术、硕贝德、智动力、信维通信、蓝思科技、大族激光;【5G之PCB】鹏鼎控股、东山精密、弘信电子、生益科技、深南电路、沪电股份、景旺电子、奥士康、崇达技术;【5G之散热】精研科技、领益智造、中石科技、碳元科技、飞荣达;【光学】联创电子、水晶光电、永新光学、舜宇光学、欧菲光;【安防】海康威视、大华股份;四、风险提示Ø 下游需求不及预期:由于受到外部环境的影响,若下游市场的增速不及预期,供应链公司的经营业绩将受到不利影响。Ø 行业竞争加剧:随着各零部件市场的不断扩大,行业竞争将会更加激烈。

更多精彩推荐,请关注我们

分析师郑震湘 分析师执业编号S0680518120002

具体分析详见国盛证券研究所2019年10月20日发布的《从台积电看“芯”拐点的明确》报告

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券电子团队设立的。本订阅号不是国盛电子团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。