一、零售存款业务

2010年以来,招商银行的零售存款规模持续增加,但占比呈下降趋势,2014年高层换班以后有所稳定。

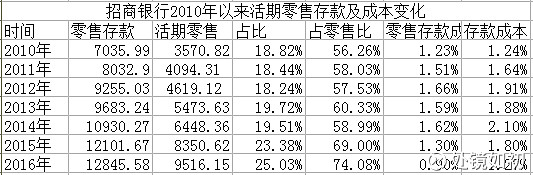

虽然零售存款占比下降,但活期零售存款规模持续增大,占存款比例也在增加,这项指标2015年超过工行以后,已居上市银行首位,领先距离还在加大,引起零售存款成本的下降,并从整上降低了银行的成本,2016年特别明显,目存款付息率已大约持平于2010年。

二、零售贷款业务

零售贷款规模和占比一直走在持续扩张的道路上。6年间,规模是原来的3.1倍,占贷款比例增加了12.65个百分点。

零售贷款结构6年间发生了深刻的变化。按揭贷款继续成为主力,但信用卡突飞猛进,有后来居上的态势。小微贷款先热后冷,目前整体零售贷款收益率已回落到2011年的水平。

三、私人银行业务

私人银行业务维持高速增长,6年间户数增长到原来的4.7倍,金额则是原来的6.2倍,可能在2016年或者今年上半年取代工行成为全国第一。

四、零售利润占比

自2012年年报披露零售利润占比以来,其占比呈现小步快跑的局面,2015年占比超过一半,2016年进一步提升到53.63%。

(本文仅代表作者个人观点,作者声明:本人持有招商银行)

(粉丝福利有新内容,可查看本人博客、微博首页置顶)

同名公众号已开通,搜索“处镜如初”可添加关注