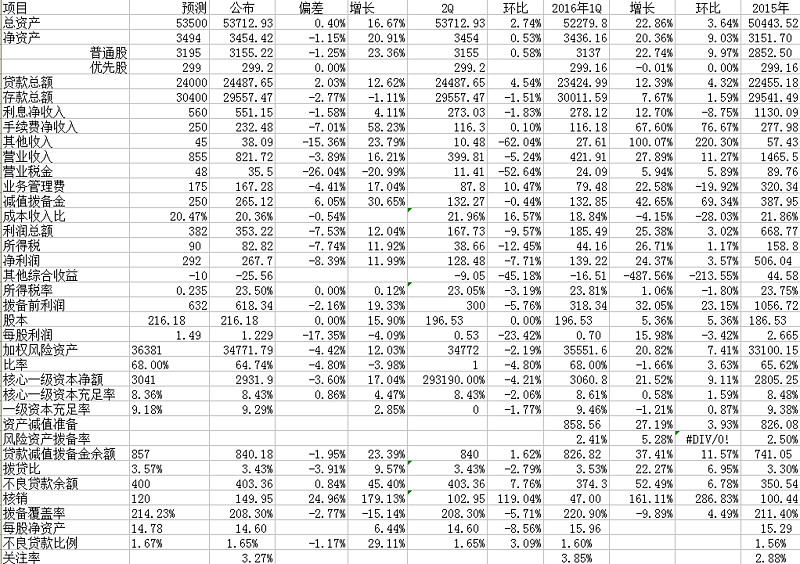

由于吸收合并上海信托的不可比因素,浦发银行今年以来资产扩张势头较快,总资产达到53172.93亿元,由于风险资产的扩张,其核心一级资本充足率和一级资本充足率分别只有8.43%和9.29%,资本消耗较大,即使再次定向增发,也仅仅略为提高核心资本充足率,估计后期资产扩张的势头将有所放缓。

从资产质量来看,期未不良率达到1.65%,比一季未的1.6%提高5个基点;关注类比率3.27%,虽然比年初增加39个基点,但仍比第一季度未的3.85%下降了58个基点,不良+关注为4.92%,比年初的4.44%增加48个基点。从关注率大幅波动的情况看,核销转出在其中起着相当大的作用,半年核销转出不良贷款达到149.95亿元,比去年全年的100亿元多出近50%,核销率达到0.61%,其中第二季度核销转出约103亿元,比第一季度47亿元大为加速。加上核销因素,半年暴露的不良贷款203亿元,相对于去年上下半年的115亿元、120亿元,大为加速,预计下半年的不良暴露仍将集中在核销转出上,以此平滑不良率等表面指标。

半年报披露期未逾期贷款723亿元,比期初的592亿元多了131亿元,加上核销后达到281亿元,半年增速仍高达47%,不良生成趋势仍没有得到根本性的缓和。但由于浦发银行在不良暴露上采取彻底的核销转出的方式,不良贷款持续暴露后可望得到一定的缓解。

今天浦发银行报15.83元,动态市盈率6.44倍,市净率1.08倍,考虑到定向增发仍将进一步摊薄每股利润和每股净资产,是估值较高的A股上市银行。

附表 浦发银行2016年上半年业绩公布偏差情况表

特别风险提示及利益声明:贴子仅反映本人观点,无法避免个人偏见和喜好,投资有风险,自已做判断。本人不持有浦发银行,中信银行H股为本人重仓股。