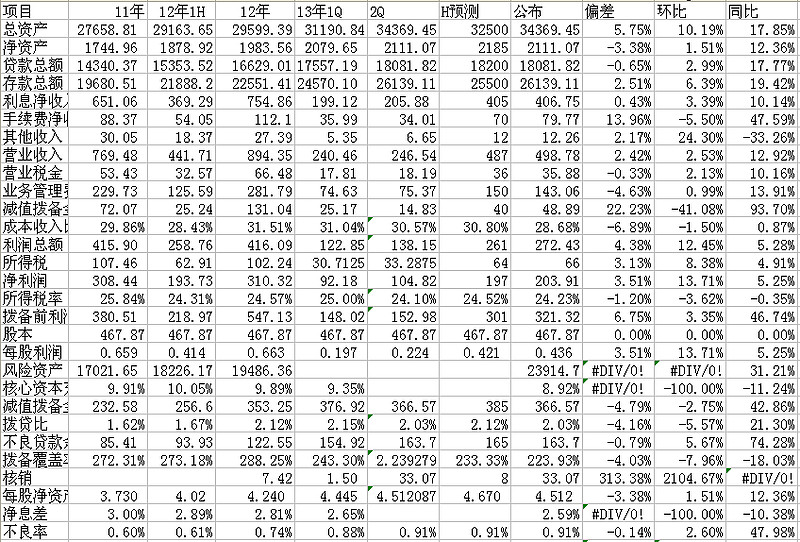

一、表外资产占比偏高的局面仍在维持。尽管中信银行近年来的核心资本充足率维持在较高的水平,但表外资产占比一直偏高,中报显示其表外资产高达12225亿元,占表内资产34370亿元的35.6%,2011年以来一直维持在35%以上,在监管层清理非标资产的情况下仍末见明显降低,这一比例估计居上市银行首位。表外资产占比偏高降低了信息披露的透明度,也使降低了风险的预见性。

二、不良贷款生成超过预期。继第一季度不良贷款大幅增加32亿元后,第二季度不良贷款增加8亿元,加核销,实际增加40亿元,半年实际增加不良贷款60.6%,这一增长幅度甚至超过平安银行,居目前已披露年报上市银行的首位。与之相对应的逾期贷款由年初的214.85亿元增加到306.85亿元,增加92亿元,加核销33.07亿元,实际半年增加125亿元,增长58%。 在高基数基础上的继续高增长,确实引人注目。

三、不良提取较为不足。半年提取减值准备49亿元,虽然超过预期9亿元,但由于核销高达33亿元,超过预期23亿元,使拨贷比、不良覆盖率分别降低至

2.06%和224%。

对公业务突出的中信银行在利率市场化的趋势下,还没有清晰的应对策略,在不良暴发的前景下,目前的低估是这一预期的合理反应。