很多人只是看了个PE数据就喊哪个低估,哪个高估,要是能这么简单的话,市场就没人赔钱了。

民生银行与招行就是个明显的例子,基本面的价值陷阱可多了。钢企这种重资产行业更是这样,不仅利润调节空间极大,而且很多资产与负债都是隐形的。

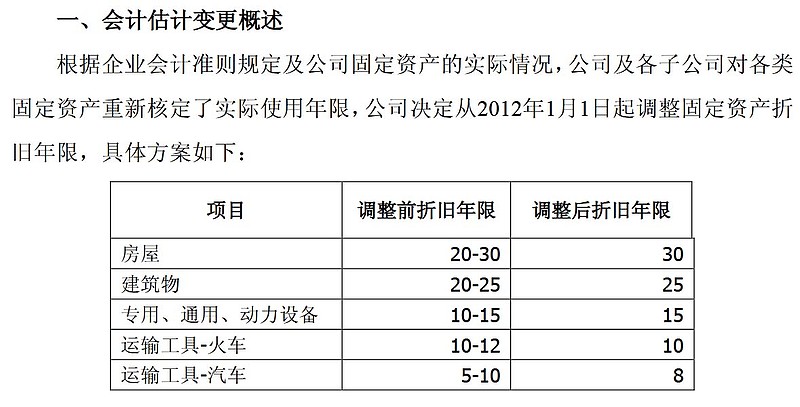

11年之后钢铁行业的产能过剩,行业利润大幅下降,好多钢企为了防止亏损后带帽,大幅上调了固定资产折旧年限来“增加”利润。

现在全行业进入了景气周期,可钢企却没有将折旧年限调回原有的状态,所以这个历史欠账依然存在,而且很大程度上扭曲了利润与估值数据。

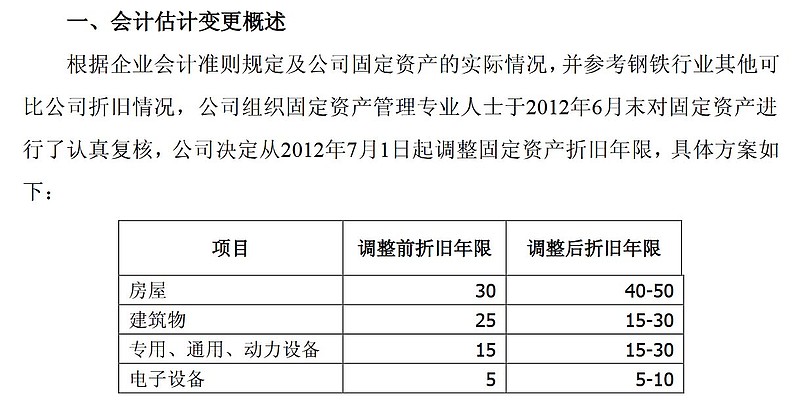

就拿好多人无限看好的华菱来说,12年初与年中两次调整了固定资产折旧年限,可依然没能避免前些年被带帽的命运...

而这个问题却延续到了现在,也就是说现在的利润与11年的利润虽然数据上看起来没差别,但利润本身的含金量却是有区别的。

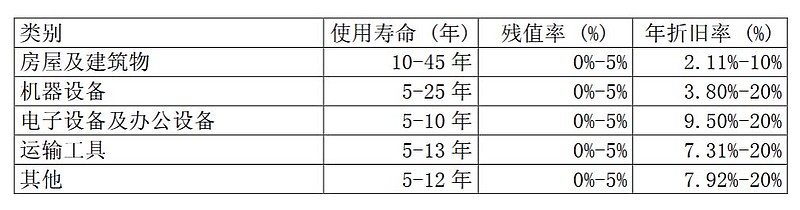

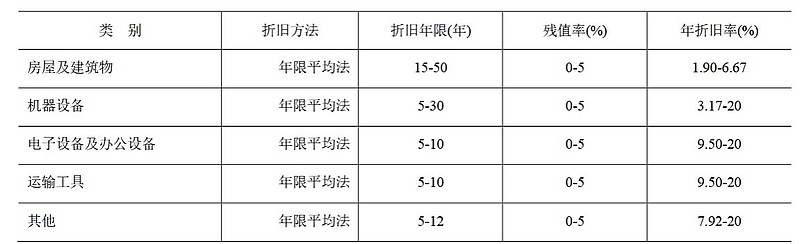

上图是11年与17年报中的折旧率,就能看出些端倪来,当然具体数据,还是要进行定量分析的。

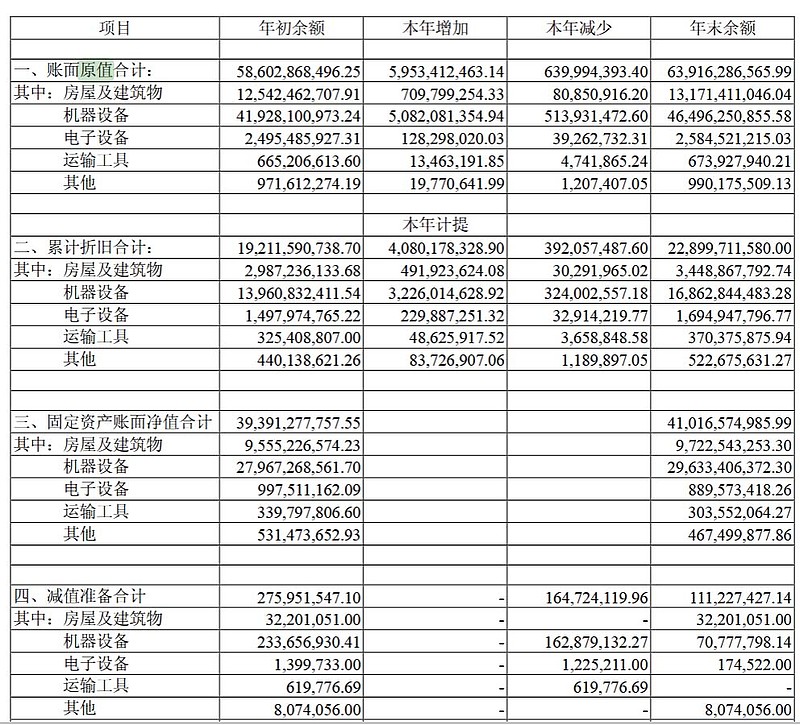

上图是11年与17年固定资产的折旧数据,看着眼晕的朋友,还是直接看下面的分析吧,当然直接跳到加粗的结论部分也是可以的。

2011年计提了折旧40.8亿,年初账面原值为586亿,总折旧率为6.96%

其中:

房屋与建筑物 原值125.4亿,折旧4.9亿,折旧率3.9%

机器设备,原值419.2亿,折旧32.2亿,折旧率7.68%

电子设备,原值24.9亿,折旧2.2亿,折旧率8.83%

运输工具,原值6.6亿,折旧0.4亿,折旧率6.06%

其他,原值9.7亿 ,折旧0.8亿,折旧率8.24%

--------------------------------------------------------------

2017年计提了折旧27亿,账面原值为764.3亿,总折旧率为3.53%

看到这里你一定会这样想,17年初固定资产账面原值增加了快200亿,折旧反而少了13个亿,纳尼???

重资产行业就是这样,稍微调整下折旧年限利润就会“暴增”。

如果我们试着按照11年的折旧比例,来还原17年折旧的话:

房屋与建筑物 原值156.5亿,折旧率3.9%,需计提折旧6.1亿,实际折旧4.3亿

机器设备,原值556.6亿,折旧率7.68%,需计提折旧42.7亿,实际折旧20.1亿

电子设备,原值33.1亿,折旧率8.83%,需计提折旧2.9亿,实际折旧1.8亿

运输工具,原值6.9亿,折旧率6.06%,需计提折旧0.41亿,实际折旧0.38亿

其他,原值11亿 ,折旧率8.24%,需计提折旧0.9亿,实际折旧0.29亿

也就是说华菱如果按照11年未调整折旧年限前标准的话,17年折旧总额应该为53亿,但实际却为27亿,仅折旧一项就增加了利润26亿,除去少数股东权益后,将影响20.7亿左右的净利润。

所以华菱18年看到的净利润,请先计提20.7亿以上的折旧“增加”的利润。

按照18年的业绩预告,华菱全年66.3亿到69.3亿的净利润,中位数为67.8亿。减去这20.7亿的折旧“利润后”,利润就剩下47.1亿了,少了将近三分之一。

这还是只是利润端的考量,要知道设备、厂房等生产要素并不会因为折旧年限增加就变得更耐用了。

所以从12年开始将近8年的时间里,每年仅折旧资产价值就少“减少”10几到20亿,那么PB本身含金量会如何?

个人这里也并不是具体地说华菱,只是举例而已,实际上大部分钢铁股都有这方面的问题。

只是想说,看估值低买钢铁股的朋友,要知道这种重资产行业的水可深了,绝不是看看PB、PE就能知道哪只股票低估,哪只高估的。

$宝钢股份(SH600019)$ $华菱钢铁(SZ000932)$ $三钢闽光(SZ002110)$ 马钢股份 柳钢股份 新钢股份 安阳钢铁