由于钢企业绩持续改善,而现在市场又整体比较低迷,造成股价并没有跟上经营业绩的增长,出现了一批超低PE的品种。

于是很多人只是简单粗暴的比较市盈率,仿佛哪只钢铁股市盈率低就一定更有价值,买入就一定有安全边际。

这篇文章接下来要说的是,钢企属于重资产行业,财务上的水也远比很多人想象中的深,一味的追求低PE标的,很容易就会掉入低估值陷阱。

我们都知道要生产任何产品都需要完备的厂房与设备,生产白酒就需要完善的发酵、蒸馏等设备,而生产钢材就需要高炉、热轧等设备。但从资产负债表的角度来看,虽然都是生产产品的企业,但钢厂却与酒厂的资产结构有着天壤之别的。

比如17年年报中酒龙头贵州茅台的总资产为1346亿,而固定资产为152.44亿,总资产中占比只有11.32%。

而钢企龙头宝钢股份的总资产为3502.35亿,固定资产高达1542.21亿,固定资产占比高达44.03%。

这就会出现一个问题,由于厂房、机械设备等固定资产在生产过程中会被磨损的,所以是需要折旧的,而折旧的这部分费用是需要从利润中扣除的。

如果固定资产占比较低的行业,折旧率的高低并不会对利润产生巨大的影响,而钢企是固定资产占比极高的行业。那么不同钢企折旧率的高低,哪怕只有1%的差距,每年将会是数亿甚至数十亿的账面利润差别!

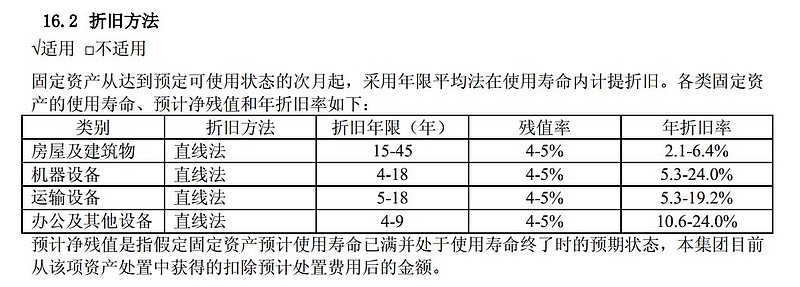

让我们先从钢企行业龙头宝钢开始分析吧。

单纯从这个表格暂时还看不出来什么,但我这里要先说明一下,设备折旧税法是有规定的下限的。不能今年刚转固的生产设备与厂房,用两年就全给折旧了,然后企业还能美滋滋的用着这个已经“报废”的设备生产产品,可一算财务亏损了,每年还不用交所得税了。

根据18年的固定资产折旧规定,企业房屋与建筑最低折旧年限20年,机械设备为10年,运输设备是4年,办公电子设备是3年,行业不同可以适当调节。

看看宝钢的折旧最低年限是不是都踩在规定的下限上了。

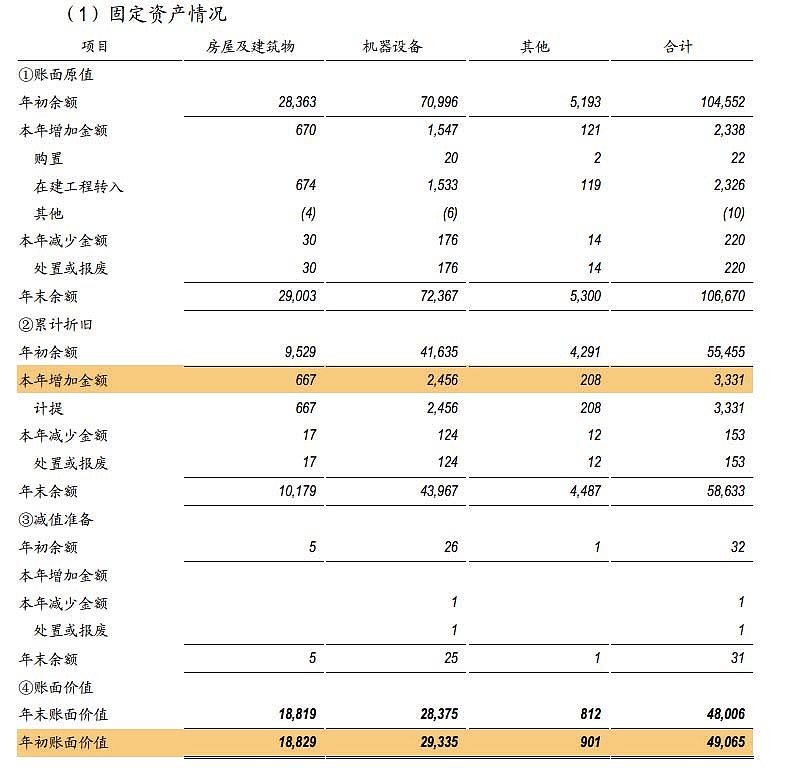

上图是宝钢17年固定资产的具体折旧状况,那么多数据是不是有点晕了?让我们只关注橙色加亮的部分。

上面的表格中就是算出的折旧数据,注意这个本期折旧率意义是固定资产的账面价值本年度折旧的比率,而不是账面原值的折旧率,其倒数可以说明现有的固定资产还可以继续折旧多少年。而且由于钢企要正常运转必然需要大量的固定资产,如果不是大量报废或者转固,每年的折旧值波动不大,折旧的部分未来也必然需要更新补充,对企业的现金流会产生影响,所以这样推算具有更大的实际意义。

(如果使用固定资产的账面原值话,就能看到可能是由于财务折旧年限等的调节因素干扰,有些钢企算出来的数据会匪夷所思,会计准则上折旧年限明显大的钢企,反而折旧率较高,甚至会高很多,不符合常识。)

这说明宝钢现有的房屋与建筑平均还只有15.2年的年限,机械设备是8.65年,运输设备是3.19年,办公设备是6.89年。

前面说过曾经说过,根据18年的固定资产折旧的规定,房屋与建筑最低折旧年限20年,机械设备为10年,运输设备是4年。就算所有设备已经平均耗损了30%以上,这个平均数值也接近下限了。

可见为什么总说宝钢基本上是行业折旧率最高的企业了,这折旧数据都让人感到都有些激进了。

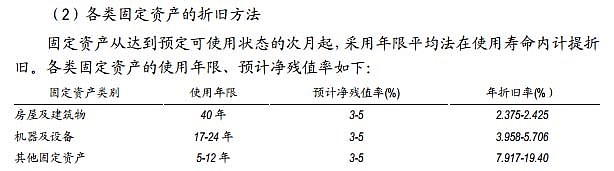

说完了宝钢,让我们来对比另一家钢企鞍钢的折旧情况。

为什么选鞍钢呢?因为宝钢与鞍钢都是生产板材的钢企,业务具有一定的类似性。

从折旧年限来看鞍钢是肯定高于宝钢的,但实际上折旧率也并不是看上去那么低。

鞍钢由于是AH两地上市,所以表格是港股的财报形式,看惯了A股财报后,这种格式看着有些别扭。

这就是算出的折旧数据,这说明鞍钢的房屋与建筑平均还有28.24年的折旧年限,机械设备是11.94年,其它包含运输与办公等设备是4.33年。可见同耗损的情况下,其折旧费用中的房屋与机械设备折旧率是远低于宝钢的,会计准则上的折旧期望值明显也更长,何况宝钢的新基地湛江是众所周知的。

如果我们想进一步计算下,到底折旧会对净利润产生怎样的影响,可以做这样假设:

如果鞍钢达到宝钢的本期固定资产账面价值的折旧率,那么每年需要的折旧金额为:

480.06*10.87%=52.18亿

与鞍钢目前的折旧率费用来比,大约需要增加18.87亿的折旧费用。

其中房屋与建筑折旧12.39亿,增加5.72亿,机器设备折旧33.88亿,增加9.32亿。由于宝钢的运输、办公等设备是分开计算折旧的,无法精确估算。

鞍钢17年利润总额为54.80亿,在利润总额中扣除这18.87亿折旧费用为35.93亿的利润。

还要考虑到17年鞍钢由于往期亏损抵扣并没有缴纳所得税,当年所得税为-1.32亿。

而宝钢17年实际税前利润总额为240.35亿,应缴所得税60.08亿,不过武钢的往期亏损抵扣了19.47亿(武钢2015年巨亏75.15亿,这个所得税抵扣额可以使用5个年度),合并报表后按15.1%的缴纳的所得税。

但18年开始鞍钢已经几乎没有可抵扣所得税的额度了,如果使用25%所得税测算的话,17年的净利润为26.94亿。

鞍钢股份上周五收盘价6.03元,市值436.26亿,对应静态市盈率为16.19倍,居然实际上比宝钢17年扣非后10倍的静态市盈率贵了1.6倍。而不这样计算的话静态市盈率只有7.78,看起来却比宝钢估值低得多。

很多人抱怨自己的钢铁股估值那么低,怎么宝钢可以一直享受更高估值。因为你看到的PE,哪怕是利润都是表象,不过是会计估测出的数值罢了,而实际上贵的不贵,便宜的不便宜。

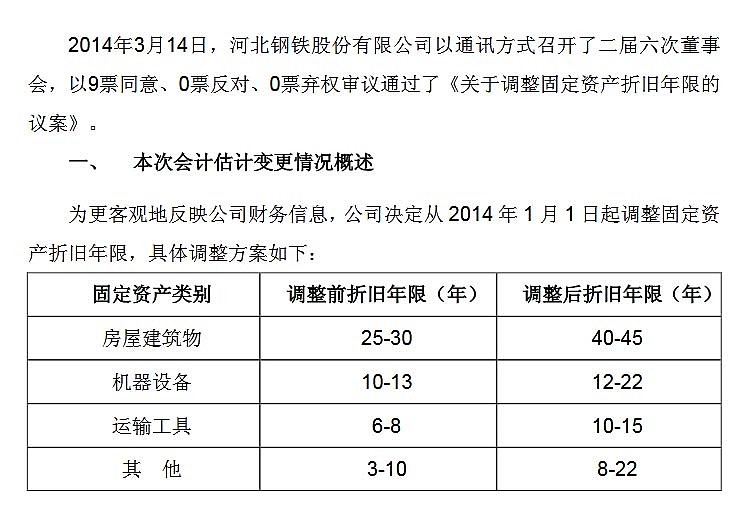

让我们再看一个例子河钢,河钢曾经在14年初上调过固定资产折旧年限,我就来看看折旧是如何影响最终利润的。

从17年年报与14年的公告对比来看,目前固定资产折旧依然保持在公告后的水平,并没有在行业转好后调整回原位。

依然是让人看着挠头的财报数据,还是看总结后的结果吧。

河钢的房屋与建筑平均还可使用年限是31.15年,机械设备是15.26年,运输设备是10.88年,办公设备是6.67年。

除了办公类设备折旧的比较积极外,房屋、机械、运输等固定资产几乎都比鞍钢的使用年限高,甚至比宝钢的要将近一倍。难道说河钢比宝钢购置的厂房与设备质量更好,更加耐用...

(前面不用原值计算折旧率的原因也在河钢上,虽然会计原则上的折旧率河钢远低于宝钢,可如果使用原值计算,居然现有的折旧率与宝钢差不多,甚至是大幅高于鞍钢的。这明显不符合常识,估计是由于调节了折旧让数据失真了。)

由于河钢其折旧项目划分与宝钢类似,我们可将其本期折旧率更精确的折算,而不是鞍钢那样通过总资产折旧率进行较为粗略的估算。

折算下来总共需折旧101.22亿,比河钢17年折旧费用的56.77亿高了44.45亿!要知道17年河钢利润总和只有21.26亿。

所以很多人认为0.65倍PB,16.48倍的静态市盈率的河钢估值简直便宜的不可想象了,真的是这样吗?

低折旧只是账面富贵而已,当设备与厂房长期服役以后,维护费用必然会呈现出上升趋势,该更新的固定资产最终还是需要更新的。

而且低折旧让财报看起来更靓丽,虽然创造不出实际的现金流,但税务部门可不这么认为,所得税还是要按照利润数据缴纳的,那可是真金白银呀。

所以个人一直认为现在很多钢厂折旧率偏低,与前些年行业低谷有很大关系。现在行业持续转暖,早晚钢企会主动上调折旧率的。

最后总结一下:

重资产的钢企行业其实投资起来是一个蛮复杂板块,盈利能力不仅与产品与原料价格波动有关,而且简单粗暴的去看PE、PB值选择标的,很容易就会掉入低估值陷阱。

@今日话题 @平安夜未央 @不易_ @黑貔貅俱乐部 @阿懒猫

$宝钢股份(SH600019)$ $三钢闽光(SZ002110)$ $华菱钢铁(SZ000932)$ 鞍钢股份 安阳钢铁 柳钢股份 八一钢铁 韶钢松山