转自金融街老裘

今天市场虽然整体下跌不多,但是结构分化的比较严重:银行股和证券股上涨比较多,而以医药和科技为代表的成长股纷纷下跌,特别像前期涨幅比较好的药明康德、泰格医药和爱尔眼科,今天都下跌超过了5%。

站在股票投资的角度,复盘过去10多年的医药股行情,如果能抓住政策周期和产品周期的医药公司,虽然股价一直会有波动,但假以时日,最后都成为了大牛股。所以投资医药股,除了需要比较好的眼光,也需要有极大的耐心。

而从做实业的角度的看,医药行业更是一个非常传统的行业,不管是研发、临床还是最后的商业化,都需要投入大量的时间。

今天老裘要给大家介绍的这家公司,做的是核医学,在医药行业里非常小众,今晚我们就多聊一会,和大家讲讲行业和公司情况。

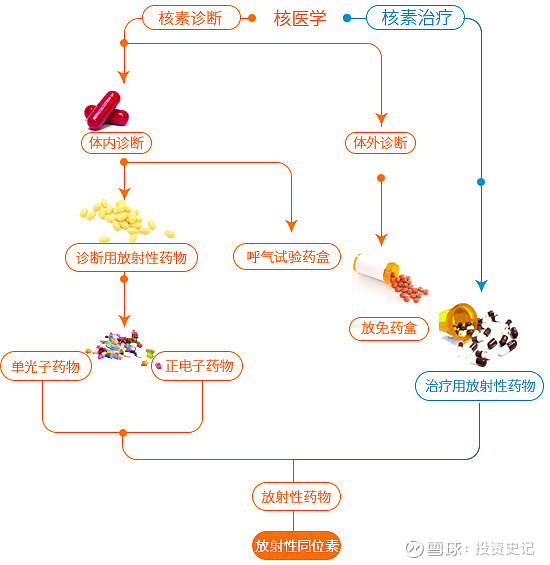

1、核医学相关概念:

文章开始,先允许我把几个概念介绍一下。

核医学又称原子医学,是指放射性同位素、由加速器产生的射线束及放射性同位素产生的核辐射在医学上的应用。

在医疗上,放射性同位素及核辐射可以用于诊断、治疗和医学科学研究;在药学上,可以用于药物作用原理的研究、药物活性的测定、药物分析和药物的辐射消毒等方面。

而核药指的是含有放射性核素供医学诊断和治疗用的一类特殊药物,用于机体内进行医学诊断或治疗的含放射性核素标记的化合物或生物制剂。

目前用于诊断的大部分核药物都具有放射性,可通过探测其放射性或显像进行诊断。

2、核药龙头:东诚药业

介绍了基本概念后,接下去引出今天的主角,东诚药业。

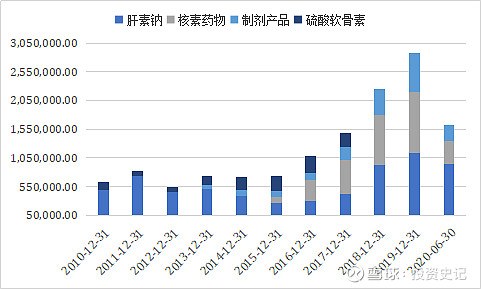

东诚药业成立于1998年,最初是以原料药出口开始发展,主营肝素类原料药、硫酸软骨素等等;2012年深交所上市,之后便借助资本的平台开启了一路疯狂扩张的节奏;2015年公司收购云克药业52%的股权,正式涉足核药领域;2016年增资入股成都欣科,收购GMS(中国)及上海益泰、益泰医药、泰国中泰生物股权;2017年收购安迪科100%的股权,进一步扩大核药业务版图,目前公司的业务由原料药、制剂和核素组成。

2012-2019年,公司营收增长稳定,年复合增长率约为26%,近几年的归母净利润增长也是较为显著。但去年由于遭遇了商誉减值,导致归母净利润下降45%,这也是并购带来的后遗症。

公司2019年营收为29.9亿元,原料药和制剂仍然是主要的收入来源,其中原料药收入11.3亿元,制剂产品收入6.8亿元,两者合计占比61%。但是,核药业务却给公司贡献了更多毛利,也贡献了过半利润,去年核药毛利为9亿元,占总整体毛利的51%,盈利能力也是相当可观。

我们预测,公司目前以及未来的重点战略布局无疑是核药,所以我们今天也就重点围绕核药展开讨论。

3、核医药行业发展现状:

核医药的行业发展相对稳健,在世界范围内,北美地区是核医学及放射性药物最大的市场,其次是欧洲和亚洲,其中亚太地区也是核医学市场增速最快的市场。

根据市场研究机构Transparency预测,2018年全球核医学市场规模将达到600亿美元,其中核素药物的市场将达到约130亿美元,年增长率18.3%。而我国的放射性药物产业仍处于起步阶段,2013年全国放射药物的产值为20亿元,诊断药物的市场约占据80%,治疗药物的市场约占据20%。

近年来,随着国内核医学的进步、国家和公众对于放射性药物认识的不断提高,国内放射性药物产业发展较迅速,销售收入以每年约25%的幅度增长。我们预计,国内市场总额到2020年有望达到100亿元。

核医学具有临床价值高、壁垒高、增速高的“三高”特征。全国七千余家药品生产企业中,生产核素药物的企业仅有约20家,主要由于其生产资质较难获得,并且生产条件和研发条件都要求较高,铸就了核医药领域较高的进入壁垒。

国内的核素药物产业主要分布在成都、北京和上海,其中成都与北京产业规模相当,各占40%左右。

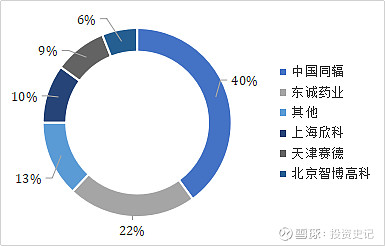

目前,中国同辐为国内核药行业龙头企业,显像诊断和治疗用放射性药品的市场份额40.4%,而东诚药业位居第二,市场份额达到了21.6%。整体核药市场集中度非常高,前五名的市占率在87%左右。

核医药在用于诊断方面,主要是利用放射性药物参与代谢在病灶部位显影,目前主流应用为单光子发射计算机断层成像术(SPECT)和正电子发射断层成(PET/CT),其中锝系列(99mTc)标记药物主要用在SPECT、氟(18F)主要用于PET/CT。

在肿瘤诊断的各类方法中,PET/CT检查是目前唯一用解剖形态方式进行功能、代谢和受体显像的技术,具有无创伤性的特点,是临床上用以诊断和指导治疗肿瘤最佳手段之一。而治疗性核药主要应用于甲亢、类风湿性关节炎、肿瘤骨转移引发的骨痛等治疗领域,国内主要包括锝(99Tc)、碘(131I和125I)等等。

4、云克药业主流产品介绍:

东诚生产核药主要依靠其子公司云克药业,其独家产品“云克注射液”增长迅速,非常受市场欢迎。

云克注射液全名为锝(99Tc)亚甲基二膦酸盐注射,消炎镇痛有效率高、疗效维持时间长、具有破骨细胞抑制和骨关节修复作用等特质,因此临床主要用于治疗类风湿关节炎,同时在强直性脊柱炎等自身免疫性疾病和骨科疾病以及肿瘤骨转移中也有应用。

2017年,开展云克治疗的机构数为145家,云克治疗例数共约19万例,相比2015年提升约15%,毛利率高达93%左右。

云克药业的另一大产品碘(125I)密封籽源,也属于治疗性核药,用于肿瘤的靶向介入治疗法,通过植入枪经皮穿刺植入肿瘤部位,持续放出射线作用于相关肿瘤,达到精确治疗的效果,广泛应用于前列腺癌或不可手术的肿瘤治疗领域,该产品的毛利则在65%左右。

目前,云克药业主要还是以云克注射液为主,2019年云克收入为4.53亿元,净利润2.07亿元,净利率高达45.7%。

5、东诚药业财务指标:

再聊一下公司财务情况,我们先看看公司近10年的营收和产品占比变化。

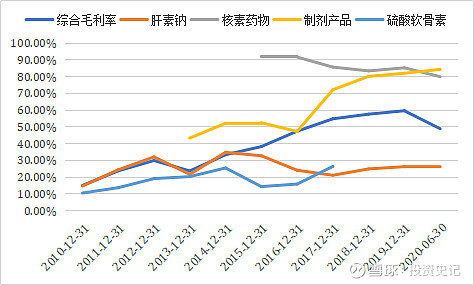

毛利率方面:由于原料药中的肝素钠和硫酸软骨素属于充分竞争产品,定价一般与市场跟随;制剂业务的毛利率则伴随着注射用那屈肝素钙放量而迅速提升;核素药物由于寡头竞争,不会有低价竞争,毛利率相对较高。所以,伴随着毛利率较高的制剂业务和核药物业务的快速增长,公司整体毛利率正处于持续提升趋势。

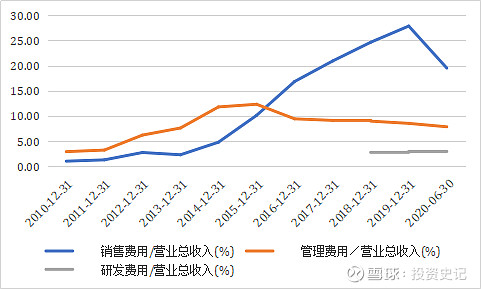

费用率方面:销售费用率提升主要是由于制剂和核药物销售比重上升,相应的推广销售费用有所增加;管理费用率近年来有下降且趋于稳定,说明公司做了大量并购并没有过多地导致管理费用激增。

此外,文章开头提到公司2019年做过商誉减值,这是大量并购带来的后遗症。

根据2020年中报显示,公司商誉还有25.78亿元,占总资产35.46%,占净资产52.93%,比例仍然略高,其中安迪科商誉12.35亿元,占商誉的50%左右。至于未来公司是否会再次计提减值,需要时刻关注收购公司的营收和业绩对赌情况。

最后,关于未来的增量判断,由于核药的生产和销售与核药房建设及机器设备发展速度密切相关,所以虽然产品是好的,但增速可能并没有想象中那么快。

受制于篇幅,本次就不做详细展开了,未来有机会再和大家详细介绍下公司各个业务和核药发展增速的“瓶颈”。 $东诚药业(SZ002675)$