公司从事的主要业务广泛覆盖合成高分子材料中的聚酰胺(锦纶,又称尼龙)、聚酯、聚碳酸酯(PC)等行业,绿色材料中的食品级再生聚酯(rPET)、再生纤维素纤维(Lyocell)等行业。公司拥有自主知识产权的成套关键技术,解决方案,均达到世界先进水平,长期为上述行业提供集工程化、自动化和数字化于一体,涵盖企业全生产价值链的一站式“交钥匙”工程技术解决方案及智能制造系统解决方案。

传统意义上化工是一个苦逼行业,公司EPC订单项目建设模式让人耳目一新。

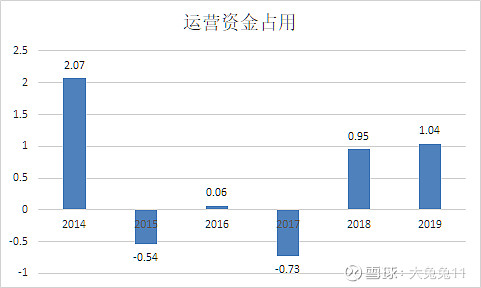

定义*运营资金占用=预收+应付-应收--预付-存货

公司近六年中14/18/19年存在大额占用上下游资金的情况,相对来说这三年的运营现金流也比较漂亮,说明公司在行业景气年份有能力获得更多现金,相较基建EPC溢价能力强很多。

销售毛利率,净利率很漂亮,结合主业80%市占率、母公司70%员工为研发人员的情况,印证了公司轻资产+高科技商业模式。

19年ROE只有10.43%比较一般,排除账面现金+短投+商誉这些无效资产,单纯看19年固定资产1.88+在建工程1.6大约3.5亿,全年创造了8.4亿营收和1.8亿利润,真实ROE会处在较高的位置。

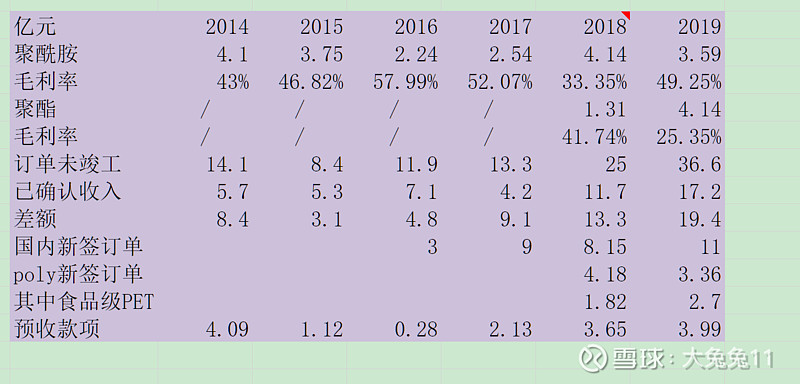

公司营收构成为三块业务,聚酰胺(锦纶/尼龙),聚酯(食品级塑料回收)、智能装备。

业绩总览

聚酰胺(锦纶)是传统优势业务,受纺织服装上游开工建设周期影响,近两年处于复苏态势,但是我没搞懂毛利率波动较大,并且营收少的年份毛利率高,营收多的年份毛利率低。

食品级PET回收业务(聚酯)以POLY为运营载体,为18年新增收购并表。

智能装备业务收入占比较小,尚未列出。

一个模糊公式:

差额=订单未竣工-已确认收入,视同公司待实现营收存量。

本年总营收=上一年差额-本年差额+本年新签订单,之所以有出入因为部分收入这里没有列出来,以及订单实现误差。

随着新签订单和存量差额双双回暖创下历史新高,公司连续两年业绩显著增长,今后几年的预期也比较好。

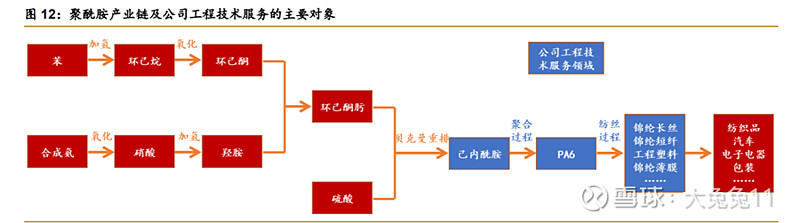

聚酰胺(锦纶/尼龙)

2018 年,我国化学纤维总产量为 5011.1 万吨,其中锦纶纤维产量为 330.4万吨,占比6.6%,涤纶纤维产量为 4014.9 万吨,占比 80.1%。锦纶占比较小但是近两年产量增长较快。锦纶比涤纶耐磨性、吸湿性更好,更加柔软且具有弹性,但受限于原材料苯和己内酰胺的供给不足,生产成本高于涤纶,因此下游应用受限。

锦纶符合消费升级需求,比涤纶价格大约贵一倍左右。

如图所示,锦纶自17年始投资回暖,18年始产量回暖。

对照公司业绩,因为公司承接了行业80%的锦纶EPC建设份额,所以与大盘景气高度同步,新签订单于17年显著回升,营收于18-19年步入高景气度区间,股价自2018.03见底。

原材料放量拉动下游投资

一、2018 年国内纯苯产量 980 万吨,表观消费量 1240 万吨,进口依存度 20.7%。

二、2019 年起,民营大炼化项目陆续投产新增纯苯产能 330 万吨,有望降低己内酰胺原料端成本,预计到 2022 年,我国己内酰胺总产能将超过650 万吨/年,年复合增长率 20.7%,行业景气度有望持续回升。

三、2018 年底,全球己内酰胺产能约 740 万吨/年,其中我国己内酰胺产能约 370 万吨/年,占全球的 50%。,2011-2018 年,己内酰胺产能 CAGR 为30.1%,产量 CAGR 为 28.0%,表观消费量 CAGR 为 15.5%。随着近年来己内酰胺快速扩产,进口依存度从 2010 年的 56.1%下降到 2018 年的 5.4%左右,国内己内酰胺基本实现自给。

四、锦纶长丝是己内酰胺最主要下游应用,占全部应用的 56%。其次为工程塑料(20%)、工业帘子布(10%)、锦纶短纤、薄膜等。

绿色纤维(Lyocell)

18年报中有这样的表述“公司通过多年研发投入,在再生纤维素纤维(lyocell)领域也取得了工艺技术的突破,形成了具备国际竞争力的大容量成套解决方案。2019 年,公司将力争实现 lyocell 自有技术样板工程项目落地。”

2019 年 4 月,公司与南京法伯耳纺织有限公司签订了 5.9 亿元年产 40000 吨莱赛尔短纤维的工程总承包合同。

当前国内集中建设Lyocell项目的单线产能过小,也从侧面可以看出莱赛尔纤维在国内的供给尚未遇到瓶颈,仍然处于供不应求的状况。在报告期内,公司了实现生物基化学纤维产业化国家重点任务,溶剂法纤维素纤维关键装备制造的技术领域的产业化实例落地,成为目前国内规模最大的Lyocell单线大容量生产技术提供方,以及国内第一家Lyocell行业EPC系统集成服务商。

2018 年全球莱赛尔纤维需求量约 100 万吨/年,并持续以每年 16-18%增长率稳定上升。国内产能及规划如图,新建速度加快。

绿色纤维(Lyocell)是纯增量,行业空间不确定,公司18年技术突破19年即签下样版工程大单,侧面印证了业务能力。

聚酯(食品级PET回收)

公司控股子公司(控股80%)瑞士Polymetrix成立已35年有余,是固相增粘(SSP)专业工程技术服务商,应用在聚酯、PBT、PA、PC等产品热升级过程中,尤其是在食品包装、工业丝和功能性服装等领域应用广泛。

Polymetrix 已经成为世界首屈一指的掌握从废旧瓶子-分拣-清洗-SSP-再生食品级聚酯瓶片全产业链核心技术的公司,在食品级再生聚酯市场上占据龙头地位,全球市占率达到40%,SSP(固相增粘)技术全球市占达90%。

Polymetrix与德国巴斯夫、韩国乐天、印度Reliance等国际聚合物巨头有过多起成功项目合作经验,并获得了可口可乐、雀巢、达能等世界级食品饮料企业食品级包装材料安全资质认证。

2016年国际环保组织“绿色和平”联合全球六大软饮公司,如可口可乐、百事可乐、雀巢等承诺2030年所有食品包装材料全部使用回收材料。2018年欧洲区《塑料回收战略》明确塑料回收时间表,2025年实现塑料包装材料全回收,2030年实现全回用。

poly公司19年聚酯业务收入成倍增长,但是毛利率有所降低,19年仅实现净利润1800万(公司应占再*0.8),前景可期。

工业互联网

2019年公司智能化系统解决方案收入5,369万元。

18年公司与TMT成立控股子公司三联虹普数据科技有限公司(简称“三联数据”),公司持股65%。针对行业开发智能机器人系统,目前原型机已经开发完毕,预计19年正式在行业推广销售(19年收入只有1300万)。

报告期内(2019年),三联虹普、日本TMT机械株式会社(简称“TMT”)与华为技术有限公司(简称“华为集团”)签署了《战略合作协议》,夯实了三家公司的深度合作。通过将华为全球领先的全栈全场景AI技术能力与公司和TMT在核心工艺与核心装备方面的行业知识与工程转化能力相结合,将新一代信息通信技术与人工智能技术通过工业互联网“端-边-云”协同计算模式有机融入行业核心装备及产线,进一步推动化纤行业的智能化升级。(独占排他)

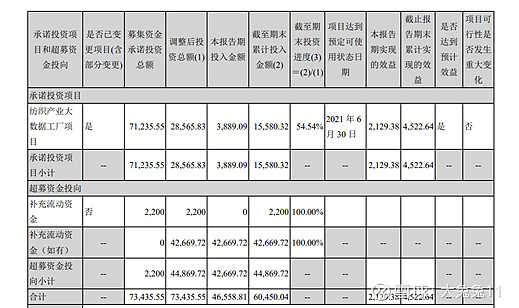

在建工程——纺织产业大数据工厂项目也是这块的业务,已部分贡献收入利润。

征信

通过北京众成创新信息产业投资基金(有限合伙)持有金电联行(北京)信息技术有限公司15.95%的股权。

征信牌照,覆盖化纤行业,供应链金融。

动态PE处于历史低位,不考虑疫情影响,高投资价值。