4月10日,《关于加快建设全国统一大市场的意见》发布,第一条就是关于物流和供应链的。当时我就跟朋友说,这就像是给传化智联量身定制的。

为什么这样说呢?先来看看《意见》怎么说的:优化商贸流通基础设施布局,加快数字化建设,推动线上线下融合发展;推动国家物流枢纽网络建设,支持数字化第三方物流交付平台建设,培育一批有全球影响力的数字化平台企业和供应链企业。在疫情背景下,还强调了加强应急物流体系建设。

对照来看,就很清晰了。传化智联拥有线下的公路港和线上传化货运网,是物流业少有的线上线下同步发展的企业,不仅走得更稳,布局思路也与《意见》的要求不谋而合。

4月25日晚间,传化智联披露的2021年年报显示,公司实现营收353.92亿元,同比大增64.64%;归母净利润22.49亿元,同比增长47.87%。这验证了公司线上传化货运网和线下智能公路港融合发展的逻辑,股价也在大盘暴跌的背景下一度涨停,足见市场有多认可了。

而随着《意见》的发布,代表国家层面对于传化模式的重视和认可,顶层支持+业绩发力,为传化智联的长期价值提供了非常有说服力的支撑。

01

“全国统一大市场”打开新空间

自新冠疫情暴发以来,供应链问题一直制约全球经济复苏,奥密克戎带来的物流和供应链冲击,更是有目共睹。

经济发展、物流当先,畅通无阻的物流体系永远是经济高增长的前提。在地缘政治、贸易保护主义抬头的当下,我国优质的市场资源更是弥足珍贵。

但有一说一,我国的物流成本比较高,2020 年物流总费用为 14.9万亿元,占 GDP 比重为14.7%,远高于美国的7.4%。中国物流与采购联合会调查数据显示,在我国商品流通中,因不必要腾挪产生流通费用占流通总费用 25%左右。

我们都知道,阻碍大市场形成的一个重要因素就是“条块分割”行政区经济,这个“老大难”问题如今还被疫情放大了。因此,建设全国统一大市场,打通堵点、打破地方保护和市场分割,非常具有现实意义。

最近,大家的快递时常发不出,或是滞留在路上。实际上,快递仅只是一个小分支,大头还是工业品物流。2021年全国社会物流总额 335.2万亿元,其中工业品物流总额 299.6万亿元,占比89.38%,物流环节对于维护产业链、供应链稳定的作用至关重要。

但3月中国采购经理指数显示,3月主要原材料购进价格指数和出厂价格指数均升至近5个月高点,而反映物流成本高的企业比重较上月上升7.5个百分点至43%,为近10年以来最高水平。可以说,工业品物流受到了严峻挑战,拖累了制造业景气度。

《意见》的提出,实际上是强调全国的资源整合,有利于降低流通环节中的交易成本,打通供需两端,恢复经济景气度。

亚里斯多德有一句经典的系统论观点:整体大于部分之和。对于物流行业而言,“全国统一大市场”意味着市场空间的扩展以及经营成本的降低,将增强供应链的韧性,并实现数字化赋能。

通观物流行业,步调与《意见》不谋而合,而且走在最前面的,无疑就是传化智联。

2021年公司营收增长 64.64%,归母净利润增长 47.87%。去年物流频繁受阻,不少物流、快递上市公司的业绩大幅下滑,传化的这个业绩,也就弥足珍贵了。

结合公司业务布局来分析,我们才能更好地理解业绩的独特性和必然性。

02

传化货运网

传化智联为公路货运龙头,目前已建设形成“传化货运网”、“智能公路港”、“科技金融”三大服务体系,组成了一个完整的线上线下物流生态闭环。2021年,全平台实现GTV(总交易额)987.50亿元,经营性利润4.97亿元,同比增长144.96%。

线上传化货运网数字货运体系,是由整车、零担、云仓三大业务组成的大网。

整车服务方面,2021年营收规模持续放大,交易额达202.50亿元,实现主营收入172.05亿元,同比增长154.24%;实现营业利润4.46亿元,同比增长163.72%,平台规模进入行业第一梯队。同时,年度新增运营客户超4600家,累计运营客户近7900家,服务制造企业约200家,运营车辆超75万辆,成功晋级“5A级网络货运企业”。

去年9月公司推出零担服务,甫一落地就有了不错的发展势头。截至年底,平台实现运力上线12000条,覆盖城市1092个,签约落地配合作方55家,累计发展用户24873家。累计发送订单27782票,货运量67815吨,累计实现交易额2414.80万元。

云仓服务2021年的运营成果亦稳步提升,全年实现营收6.55亿元,同比增长23%。仓运配业务服务客户712家,全国自营仓面积 50.1万平方米,同比增长 30%;自营仓年发货件数13.37亿件,同比增长 97.5%。截至报告期末,已落地运营海康威视、大华、新华三、宁德时代、玲珑轮胎、吉利汽车、雀巢、泸州老窖等 51 家知名品牌客户,涉及高科技、化工、快消、车后、装备制造等五大行业。

推敲传化的网络货运业务,不得不提到去年在美股上市的满帮。根据财报,2021年满帮GTV达2623亿元,同比增长50.9%;全年总营收46.6亿元,同比增长80.4%。

再看传化的财报,2021年整车、云仓两项服务的合计营收就接近180亿元,是满帮总营收的2.86倍。

业务模式来看,满帮的模式偏向于B2C,传化的模式更偏向B2B,将上游的生产制造业企业、商贸企业,中间的物流企业、承运商、到货车司机,全部都串联起来,比满帮的车货匹配模式更复杂。传化还有线下遍布全国的公路港作为支撑,这个重资产壁垒,新玩家在十年内都难以企及。

从这个视角看,相比市值53亿美金(约为350亿人民币)的满帮集团,传化智联目前的市值不到180亿,仅为满帮的一半,真正的价值显然没有得到体现。

03

公路港

传化是线下公路港模式的开创者,公路港亦是其线下基底,收入和利润均超同期。

从数据来看,截至2021年末,公司已布局公路港70个,其中投入运营 58个,在建 12个,经营面积 527万平方米,同比去年有了大幅增长。公路港入驻企业 10791家;年车流量达到 4818万辆,同比增长16.8%。港内平台营业额实现720.20亿元,同比增长14.1%。

值得一提的是,公路港的资产经营也大有可为,去年物业产品租赁价格、出租率较同期均实现增长,整体出租率90%,同比增长2个百分点。同时,屋顶光伏项目发展很快,签约项目已覆盖 43个公路港城市物流中心,建设总面积约194万平方米,分布式光伏装机量200MW,项目全部竣工后预计年发电量超1.48亿度。

说到这里,不难发现,公路港作为一个实体的平台,它的可塑性和扩展性并不会受限。

更大看点是,公路港业务从孵化到成熟,由物业经营转向物流运营,开始释放业绩弹性:全年实现营收13. 45亿元,同比提升 27. 53%,毛利率 65.67%,同比增长 3.24个百分点,盈利能力显著提升,对物流板块经营性利润起到了关键拉动作用。

04

金融服务

一直以来,物流都是一个辛苦活,竞争也很白热化。但是,传化的智能物流服务平台内,沉淀了海量的订单交易、货物流转以及资金流向等各类大数据。金融机构可以评估数据价值,进而给予平台上物流公司一定的征信或授信。传化手里握有四张牌照,支付金融、融资租赁、商业保理、保险经纪,在不介入放贷的前提下,可通过数据撮合实现变现。

年报显示,2021年公司累计合作大型区域小霸王物流企业114家,辐射中小商贸企业80万家。“信用付”项目成功入选中国人民银行杭州中心支行“监管沙盒”项目优秀试点,打开了业务创新空间。截至年末,传化支付交易规模实现2103.68亿元;商业保理与融资租赁业务合计资产总额13.64亿元,放款总额21.61亿元;保险经纪业务保费规模3.91亿元,成交笔数11.39万笔。

我认为,经过多年的信息沉淀和线上数字物流平台的成熟,传化的金融服务已经具备了爆发的基础,这一块业务对公司的业绩贡献会越来越大,可能是市场尚未足够重视的黑马业务。

05

大票零担业务

这里还要重点提一下大票零担业务。这是物流业内的一片蓝海,也是一块硬骨头,传化则在这里酝酿了一盘大棋。

2020年零担物流市场规模达1.5万亿,差不多是快递市场的两倍。相对于整车,零担行业的毛利率更高、成长速度更快、市场竞争程度更小,但难度也更大。目前快递、快运、整车的线上数字化已较为成熟,但做大票零担数字化平台的几乎没有。

随着柔性供应链的弹性生产要求,大票零担运输需求正在逐渐提高,预计2025年零担市场的规模将达到2万亿。以新安化工为例,当年只有5款产品,几乎都是通过整车发到全国经销商,现在由于下游个性化需求越来越多,产品已经覆盖了200-300种,仅靠整车运输已不再是最佳方案,整车零担化的趋势将越来越明显。

2021年 9月,传化新上线了大票零担业务,其优势主要在500公斤以上的大票零担运输。依托线下公路港网络的优势,传化目前已覆盖 1000+城市,集聚了大量的专线企业,线上专线车辆 50+万辆。一港发全国、一港发全省,说公路港是货运版的高铁站也毫不夸张。

传化的零担服务,为制造企业提供网络化、标准化、数字化的零担数字货运服务。根据年报,截至2021年底,平台实现运力上线 12000 条,覆盖城市1092个,签约落地配合作方 55家。累计发展用户 24873家,其中货主端用户 24858 家,承运商端用户 3437家。平台自 9月份正式上线以来,累计发送订单 27782票,货运量67815吨、21.85万方,累计实现交易额 2414.80万元。

互联网+物流平台无法在零担领域深耕,传化的零担业务落地不足4个月却发展迅速,背后的逻辑在哪?

零担的特性,决定了它需要线上交易、线下运营相结合,仅提供资讯或交易环节服务的平台,其价值创造能力无法跟上零担物流产业发展的需求。

传化既为零担企业提供数字化服务,又为货主企业提供物流支撑,同时还拥有遍布全国的自营公路港,完美的匹配了零担领域运力+分拨中心的刚性需求。这给了传化搭建零担数字化服务平台,独辟华山一条路的底气。

06

智慧供应链

数字时代已来,业内头部企业纷纷发力,供应链数字化的重要性不言而喻。在此背景下,传化同样将大物流时代的供应链核心拿捏得很到位。

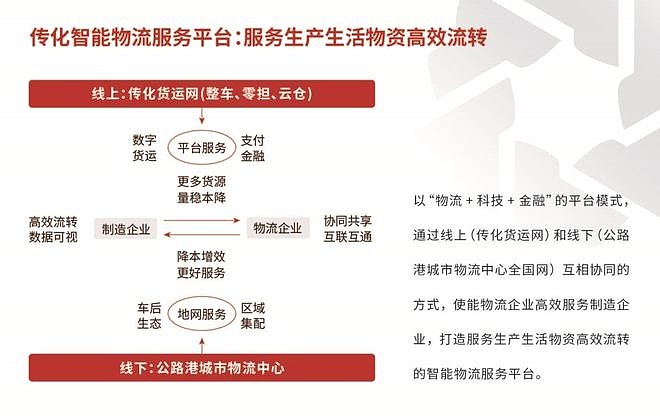

传化以“物流+科技+金融”的模式,打造服务生产生活物资高效流转的智能物流平台, 每年有数百万辆货车、数十亿吨物资和数千亿资金在平台网络中高效流转,业务的科技成分是不可或缺的一环。

传化的智慧供应链,还致力于为制造企业提供端到端供应链解决方案和智能物流服务,集成仓运配、网络货(承)运、智能技术、供应链金融等服务,以此帮助企业供应链降本增效。

为此,传化发挥在智能制造、智能物流等领域丰富的线下场景优势,携手中国移动、中国电信、华为、海康威视等企业,共同探索“5G+工业互联网”解决方案的应用,并在云计算、5G、物联网、区块链、人工智能等新技术应用场景落地方面取得突破性成果。

从公路港转型为城市物流中心,再升级到数字化平台。在新技术的加持下,传化的公路港正向智慧运营模式升级,为制造企业提供丰富的运力资源和仓储资源,并且通过智能化系统实现全程管控。

回顾2021年,传化有多个项目被纳入国家人工智能、工业互联网、大数据等重大产业创新项目。其中,“传化智能物流工业互联网平台”升级为国家级试点示范项目;公司入选国家发改委两业深度融合创新发展典型案例、入选国家商务部首批供应链创新与应用示范企业。

07

稀缺性的思考

通过对传化的业务布局和财务数据的解读,可以更好地理解公司的稀缺性。

首先,公司面对B端,聚焦深耕快消、化工、车后、科技四大行业,通过整合线下仓储资源与线上运力资源,提供端到端的供应链物流解决方案,赛道具有稀缺性。

其次,物流不可能飘在空中,公路港具有不可替代的优势。传化的公路港天然地满足了零担拼货的硬性需求。同时,公路港按照枢纽港、转运港、集散港的不同定位,进行差异化运营,又很好的满足了零担物流对于全国性网络的需求。这就很好地解释了公司通过平台模式运营,也能拿下海天味业、劲酒、奥的斯等巨头的单子。

第三,传化本身就是制造业起家,对于实业经营是门儿清,懂得客户需要什么样的物流服务,这是互联网平台所不具有的天然基因,因此传化在货源引入和提供物流服务方面得心应手。

事实上,不同行业对物流供应链服务的要求差异巨大,多年来传化累计为快消、钢铁、家电、化工、能源、通讯等40多个行业的上百万家企业提供服务。这些丰富的经验和积累的物流场景资源,持续锻造了传化的平台服务能力。

08

价值再发现

流水不争先,争的是滔滔不绝。从去年以来,传化的发展后劲开始显现,超过了单纯的互联网+模式。

近期,《关于加快建设全国统一大市场的意见》特别提出现代流通网络的建设,这尤其对汽车物流、化工品物流等大宗物流构成利好,助力企业的成本下降、效率提升。

作为物流行业少有的线上线下同步发展的企业,传化的布局思路再度与《意见》的要求不谋而合,同频共振。

所以,《意见》发布的次日,传化智联的股价便一字涨停,市场显然领会到了这一层逻辑。

公司年报发布的次日,股价再度涨停,虽然尾盘被大盘暴跌带了下来,但市场对传化的认知无疑得到了强化。

截至4月26日,传化智联只有7.9倍PE、1.06倍PB。横向对比来看,满帮集团去年净利润为负,PB为1.11倍;京东物流去年净利润为负,PB为2.20倍。如果后者的估值是合理的,那么传化无疑是被低估了。

过去几年,市场更关注的是上市快递企业和轻资产企业,却忽略了拥有公路港网络这类重资产的传化,更没意识到公司线上线下融合发展的惊人进化速度。实际上,从稳定的营收增长、资产价值与获利能力、行业渗透空间等来看,传化仍处于上升期,真正的价值还没有被发现。

不过随着现在整个物流行业资本风向的变化,加之建设全国统一大市场和产业数字化的政策利好,传化这种极具性价比的B端物流股,“珍珠蒙尘”般的价值将被挖掘出来。对此,华泰证券昨天第一时间给予了“增持”评级,华创证券则强调了“推荐”评级,给予传化智联一年期目标市值266亿元,对应目标价8.67元。

马龙·白兰度在《教父》中说到:花半分钟就看透事物本质的人,和花一辈子都看不清本质的人,注定是截然不同的命运。

显然,当前仅仅不到200亿的市值,与公司的内在价值显然是不匹配的。接下来的相当长时间里,市场的主题词将是传化智联的价值再发现。

•END•