优刻得和金山云,均属于云计算行业,且业务存在一定重合度,比对两家企业目前在市场上的表现,可以对优刻得目前的估值水平有一个相对客观的判断。

一、收入结构对比分析

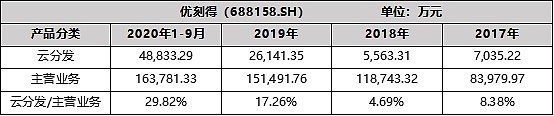

云分发业务占公有云业务、主营业务的收入比例方面,优刻得三年及一期的云分发收入比例均不超过30%;而金山云的云分发收入占比三年均超过50%。

这样看,优刻得2017年、2018年、2019年及2020年1-9月的云分发占主营业务收入的比例分别是8.38%、4.69%、17.26%、29.82%。

金山云2017年、2018年、2019年云分发占主营业务收入比例分别是50.89%、52.34%、54.02%。

一对比,可以看出都作为云计算服务商,优刻得的主营业务收入中云分发比例相对较小,业务种类更为多元,收入结构也更为合理。

二、关联交易分析

优刻得近三年及一期关联交易的主要方是中国移动通信集团有限公司,其持有中移资本100%股权,构成间接控制优刻得5%以上股份。关联交易内容主要是购销商品、提供和接受劳务均为日常经营活动所需,均为市场公允价格。且收入端均为第三方。优刻得关联交易占比低,独立参与市场竞争的能力更强。

小米集团是金山云的第二大股东,持有14.30%股份。金山云公司建立之初,主要业务围绕小米的业务展开,例如,金山云为小米音箱提供GPU资源、高速数据传输网络服务;小米手机操作系统搭载金山云的画质增强产品;小米生态下的西山居使用金山云优化。另外,小米的主要用户数据也存储在金山云上。

小米在金山云关联交易金额占比为33.04%、28.45%、17.39%及11.79%。虽然逐年在下滑,但金山云对小米的依赖程度依然较高,独立参与市场竞争的能力较弱。

二、市值、估值分析

市场上对优刻得和金山云的盈利预测,总市值及相对估值如下表 :

通常市销市净率越低,说明该公司股票的投资价值越大。公司总市值方面,优刻得市值179.70亿元人民币,金山云总市值643.70亿元人民币,金山云总市值比优刻得高了3.58倍。市销率方面,优刻得为13.04、8.94、6.32;金山云为8.41、9.04、5.61,优刻得2020E、2021E市销率预测低于金山云。市净率方面,优刻得为5.8、6.0、6.1,金山云为7.29、7.63、8.49。优刻得的市净率也均低于金山云。

如果将云分发业务的收入从主营业务扣除,得到优刻得和金山云的相对估值情况,

扣除云分发业务后,金山云2019、2020E、2021E的市销率为32.58、19.63、12.19,而优刻得为15.74、12.18、8.61。差异较大,优刻得的估值有较大提升空间。

所以综合来看:

1、优刻得业务结构更合理

根据优刻得和金山云近三年的情况分析,优刻得核心业务占主营业务收入比例比金山云平均高约37.39%;关联交易方面,优刻得比例较低,金山云年均22.66%。优刻得的收入结构更合理、独立参与市场竞争的能力更强。

2、优刻得估值待提升

优刻得与金山云均处于快速发展阶段,但双方业务的发展质量有所差异。优刻得在保证业务不断扩张的同时,实现了较好的盈利与现金流,相比金山云的低毛利甚至负毛利,以及持续的负现金流,公司的持续经营能力明显更强。

而且,扣除云分发业务后,优刻得的市销率估值明显低于金山云。优刻得的核心业务收入占比更高,持续经营能力更强。由此来看,优刻得的整体估值接下来依然有较大提升空间。