两则消息在快消领域很容易被联系起来。

端午节前,国家药品监督管理局公布的保健食品批件信息显示,华彬集团旗下三款战马牌牛磺酸系列饮料通过了注册。

另一个消息,几乎同期,北京市第一中级人民法院作出裁定:“不予受理红牛维他命饮料(泰国)有限公司、英特生物制药控股有限公司对红牛维他命饮料有限公司的强制清算申请。 ”

折射出两大信号,一是华彬的战马战略即将以更大的声势展开;而另一个,中国红牛仍将维持正常生产。

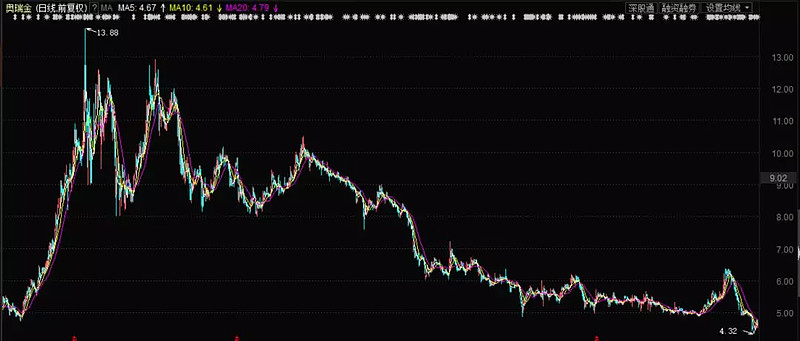

尤其是第二个。泰国红牛主张中国红牛停产清算,一直搅动国内市场敏感神经。这一争端最大的市场反响,是奥瑞金(002701.SZ)的股价长期被资金方打压在地板,只等靴子落地。

争端还是那个争端,靴子却不再是那个靴子……

盛夏时节,恰逢饮料消费旺季,两则消息交织,显得意味深长。

华彬的两顶蓝帽子

两则消息的主角都是华彬集团。故事从第二个讲起。

华彬集团最被广泛知晓,是因为其作为中国市场最炙手可热的功能性饮料的运营者。二十多年时间,华彬将中国红牛从无到有,直至做到行业翘楚。

中国有句老话叫“树大招风”,从2016年起,泰国红牛与中国红牛开始长达三年的品牌之争,而前者意图来中国“摘桃子”,一直通过主张中国红牛停业清算,以获取更大的谈判筹码。

北京市第一中级人民法院作出相关裁定,意味着靴子阶段性落地。尤其是在旺季来临之前,这则“不受理”公告,足以振奋中国红牛各环节参与者的信心。

由于中国红牛体系庞大,涉及人员达到百万之众,牵涉到大量的就业等公众利益。中国红牛的正常生产与运营,也被赋予更深层次的期待。

实际上,前一个消息的影响不亚于此。

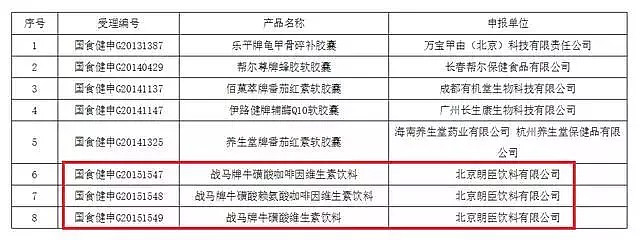

通过国家药品监督管理局注册的三款战马饮料,分别为战马牌牛磺酸咖啡因维生素饮料、战马牌牛磺酸赖氨酸咖啡因维生素饮料、战马牌牛磺酸维生素饮料。

此次注册保健食品通过,意味着继红牛之后,华彬集团旗下的功能饮料中再度添加一顶“蓝帽子”。

熟悉食品饮料行业的大都知道,这顶“蓝帽子”着实不一般。功能饮料不止追求口感,而且要功能性为王,权威机构的认证,则是对功能性最大的认可。

两顶“蓝帽子”分列左右手,或许对于华彬集团而言也意味着,过去的辉煌看红牛,未来的辉煌看战马……

奥瑞金两大业务练兵

在制罐领域,存在着截然不同的两个产业生态,分别是二片罐和三片罐。无论是原材料,还是工艺流程,两个产业生态均截然不同。

坐拥红牛大客户,奥瑞金三片罐行业市占率一直稳定在25%以上,占据全市场第一的份额。

就在中泰双方红牛之争最为激烈的2018年,中国红牛业务稳定的势头未曾改变,这一点,从奥瑞金“三片罐-饮料罐”实现10%以上增长,就可以一目了然。

2018年,奥瑞金在该业务上营业收入达到52.71亿元,这是国内制罐企业都无法企及的高度。对标奥瑞金的A股公司昇兴股份(002752.SZ)总营收也不过20.98亿元。

红牛生产的正常,意味着奥瑞金背后三片罐营收和利润的稳定,更意味着无可撼动的龙头地位。北京一中院的这一裁定,打消了市场短中期的最大疑虑,而其留下的,似乎不仅仅是每年五六十亿元的稳定营收。

仅看这一数据,国内龙头与国际龙头似乎吨位差距巨大。全球制罐包装龙头,以波尔为例,可是依托多元化业务,所到之处,所向披靡。

这就牵出了奥瑞金的第二大板块,二片罐业务。

实际上,华彬新推出的王牌产品,战马的红罐强化型,正是由奥瑞金提供二片罐饮料包装。

收购波尔亚太后,奥瑞金将成为两片罐领域的绝对龙头,市场优势甚至超过三片罐业务。

去年12月公司公告,拟以2.05亿美元收购BallAsiaPacificLtd.于中国包装业务相关公司股权。联合中粮包装(奥瑞金为二股东),奥瑞金二片罐市场占有率将达到37%。

在这项收购完成之前,奥瑞金在二片罐-饮料罐业务中,已经积累了15.96亿元的营收规模。2018年,奥瑞金新签百威、达能、安利等新客户,保障了二片罐业务20%的增速,业绩增幅超过三片罐业务。

战马引入二片罐产品,尤其是在饮料旺季来临之前,似乎是对奥瑞金的二片罐业务一次大规模的练兵。

一手过去,一手未来

对于奥瑞金而言,靴子落地,并不完全在于红牛。

如果战马被认为是功能饮料的未来产品,那么三片罐,则代表着奥瑞金过去的辉煌,二片罐才是奥瑞金布局未来的重中之重。

从奥瑞金近些年的布局可以清晰看出,这家制罐包装龙头一直在埋头做两件事情。一是打破对于单一大客户的依赖;二是布局二片罐的优质产能。

也正是在这背景下,青岛啤酒、燕京啤酒、旺旺、露露、雪花啤酒、东鹏、健力宝、安利、百威等饮料类客户,以及伊利、飞鹤、君乐宝等食品类客户,纷纷进入奥瑞金的合作伙伴阵营。

一系列一线品牌的加入,一直在摊薄红牛单一业务在奥瑞金营收规模中的占比。尤其是在收购波尔亚太之后,红牛在奥瑞金的业务占比将由六成直接被摊薄到四成左右。

除了此次收购波尔亚太,早在2016年,奥瑞金向合格投资者公开发行15亿元公司债券,投向“湖北咸宁新型二片罐及立体仓库污水处理项目”和“湖北咸宁饮料灌装项目”,亦是指向二片罐业务。

为什么不惜成本进入二片罐领域。二片罐包装的重要品种啤酒为例,内国的啤酒罐化率不足20%,而欧美国家已经达到近70%。这是一个涵盖500亿罐需求增长的未来故事。

在这一系列运作中,奥瑞金一直坚守名牌战略,为国内外一线品牌服务,夯实核心竞争优势。这一战略,也被国内其他制罐包装品牌奉为圭臬,成为国内包装产业竞争的标准打法。

市场普遍给出的原因是,参考海外金属包装企业的发展阶段,龙头集中度提升后,包装产业链话语权提升,将享受更稳定的收入增长、盈利能力和现金流水平。

这或许正是奥瑞金战略目标之所在。而能承载国内制罐包装产业整合的,似乎也只有这一家堪当此任。

面对已经到来的饮料旺季,具备天时,奥瑞金前期布局已经完成,兼具地利。这家老牌上市公司会交出什么样的答卷,似乎只剩下人和一个悬疑……